从巨亏79亿到盈利超3亿!天齐锂业“大翻身” 存续债6亿

2月3日,天齐锂业(002466.SZ,09696.HK)发布公告,拟通过配售新H股及发行可转债的方式,合计募资净额约58.29亿港元,用于支持锂领域的战略发展等。

2025年,受锂产品市场波动影响,天齐锂业锂产品销售价格较上年同期有所下降,但公司仍实现业绩改善。根据公司近日披露的业绩预告,预计公司2025年归母净利润为3.69亿元至5.53亿元,实现扭亏为盈;扣除非经常性损益后的净利润预计为2.4亿元至3.6亿元。而在2024年,公司归母净亏损高达79.05亿元。

根据公告,业绩改善主要得益于“锂矿定价周期的缩短缓解了成本错配、联营公司Sociedad Química y Minera de ChileS.A.(以下简称“SQM”)预计投资收益的增长、澳元兑美元的汇率变动导致汇兑收益金额增加、预计计提的资产减值损失减少”等因素。

业绩大翻身

公开资料显示,天齐锂业是全球领先的锂生产商之一,主要从事锂矿采选、锂精矿产品和锂化合物及其衍生物产品的生产和销售。

股权结构方面,成都天齐实业(集团)有限公司(以下简称“成都天齐集团”)持有公司25.37%的股权,为公司控股股东。自然人蒋卫平通过控股成都天齐集团,成为天齐锂业实际控制人。

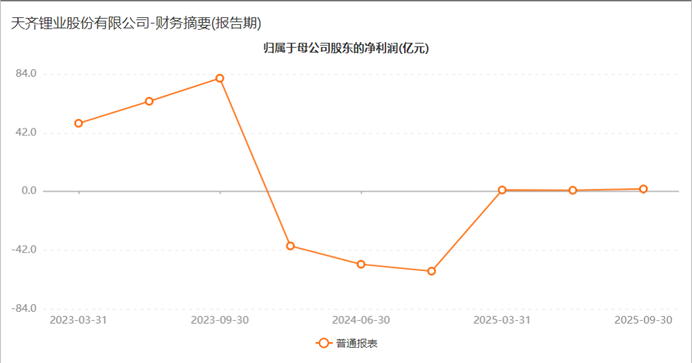

财务数据显示,2025年前三季度,天齐锂业实现营业收入73.97亿元,同比下降26.5%;归母净利润为1.8亿元,同比增长103.16%;截至2025年9月30日,公司资产总额为739.57亿元,负债总额225.58亿元,资产负债率为30.5%。

从全年走势来看,天齐锂业2025年净利呈现震荡上行态势。Choice数据显示,2025年第一季度至第三季度,公司累计归母净利润分别为1.04亿元、0.84亿元、1.8亿元。此次年度预告则显示,全年归母净利润预计超3.69亿元。

(数据来源:Choice)

成本错配得到缓解,投资收益增厚业绩

此次天齐锂业业绩扭亏的关键,核心原因在于有效化解了此前困扰公司的原材料成本与销售价格错配问题。

公告指出,得益于公司控股子公司Windfield Holdings Pty Ltd锂矿定价周期缩短,其全资子公司Talison Lithium PtyLtd化学级锂精矿定价机制与公司锂化工产品销售定价机制在以前年度存在的时间周期错配的影响已大幅减弱。随着国内新购锂精矿陆续入库及库存锂精矿的逐步消化,公司各锂化工产品生产基地生产成本中耗用的化学级锂精矿成本基本贴近最新采购价格。

此外,联营公司SQM的投资收益回暖也是业绩扭亏的重要推手。尽管SQM尚未公布2025年Q4财报,但天齐锂业预测数据测算,SQM2025年业绩预计同比增长,公司确认的对该联营公司的投资收益较上年同期大幅增长。

大额融资计划抛出,所得净额约58亿港元

在业绩预计回暖之际,天齐锂业迅速启动了大规模融资计划。

根据2月3日的公告,公司拟按每股配售价格45.05港元向符合条件的独立投资者配售公司新增发行的6505万股(H股),并拟发行本金总金额为人民币26亿元的可转换公司债券。本次配售及债券合计所得款项净额预计约为58.29亿港元。

对于募集资金用途,天齐锂业表示,募资将用于支持公司及其附属公司在锂领域的战略发展,包括但不限于项目开发及优化所需的资本支出,以及对优质锂矿资产的并购,其余部分将用于补充公司的营运资金及一般企业用途。

实际上,天齐锂业长期以来持续布局全球锂矿资源。

据太平洋证券研报,天齐锂业同时布局优质锂辉石和盐湖锂矿。包括控股子公司文菲尔德之全资子公司泰利森所拥有的格林布什锂辉石矿等。同时,通过投资SQM(持股比例22.16%)和日喀则扎布耶(20%,该盐湖已探明的锂储量为184.10万吨)的股权,进一步扩大了对境内外优质盐湖锂矿资源的布局。目前,公司已实现锂资源100%自给自足。

东方证券最新研报指出,2025至2026年全球锂市场将经历从阶段性过剩到紧平衡甚至短缺的关键转折,供需格局正在重塑。供给端,2025年,全球锂供给、需求分别约为159.3/151.2万吨LCE,供给过剩约8.1万吨LCE。东方证券同时预计,2026年供给量204.1万吨LCE,新增产能投放可能不及预期,主要受锂价波动影响高成本项目延期,以及全球关键资源国的政策不确定性增加等因素制约。2026年需求量209.1万吨LCE,供需缺口约5.0万吨LCE核心驱动力依然强劲。全球电动汽车渗透率持续提升、储能领域爆发式增长,以及消费电子稳定恢复,共同支撑了锂需求的长期增长曲线。

截至最新,天齐锂业有1只存续债券,为“25天齐锂业MTN001(科创债)”,债券存量规模6亿元,将于2028年7月到期。

2025年6月,东方金诚评定天齐锂业主体信用等级为AAA,展望稳定。东方金诚表示,公司锂矿资源丰富,原材料保障能力强,随着锂盐产能逐步扩大,未来公司锂盐业务规模将保持增长,仍将保持很强的市场竞争力。

东方金诚同时提醒,公司控股的格林布什矿及主要海外在建项目位于澳大利亚,参股的SQM 企业核心资产位于智利,存在一定政策及汇率波动风险,部分海外资产受限规模较大,资产流动性一般;此外近年锂价波动较大,公司盈利仍将承压。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧