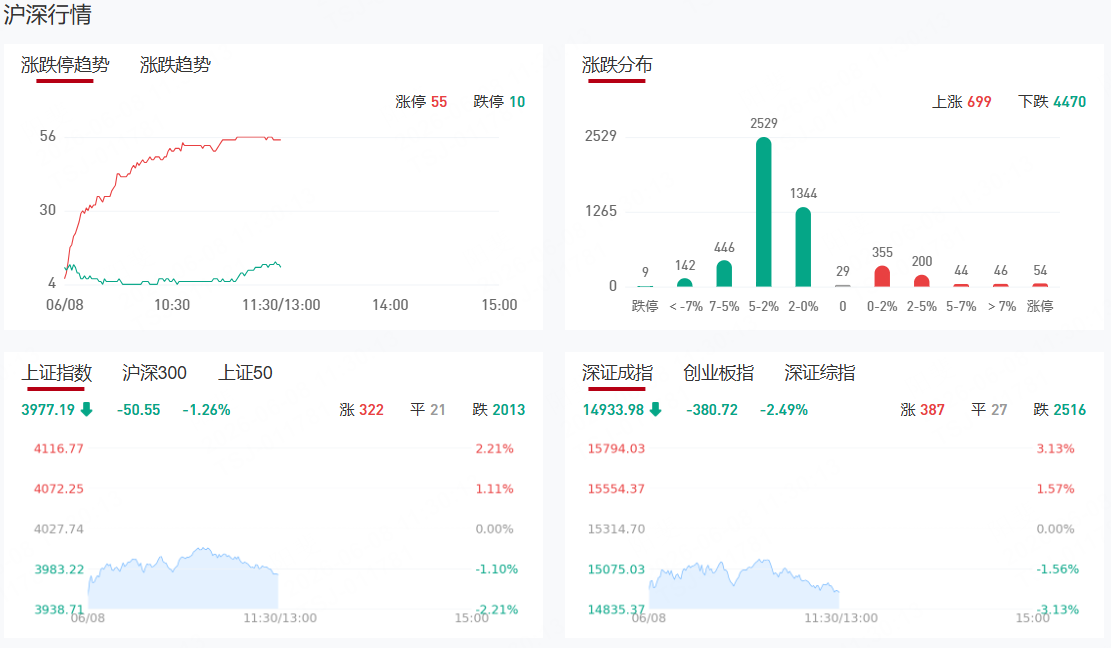

【九方午评】三大指数集体调整 全市场超4500只个股下挫

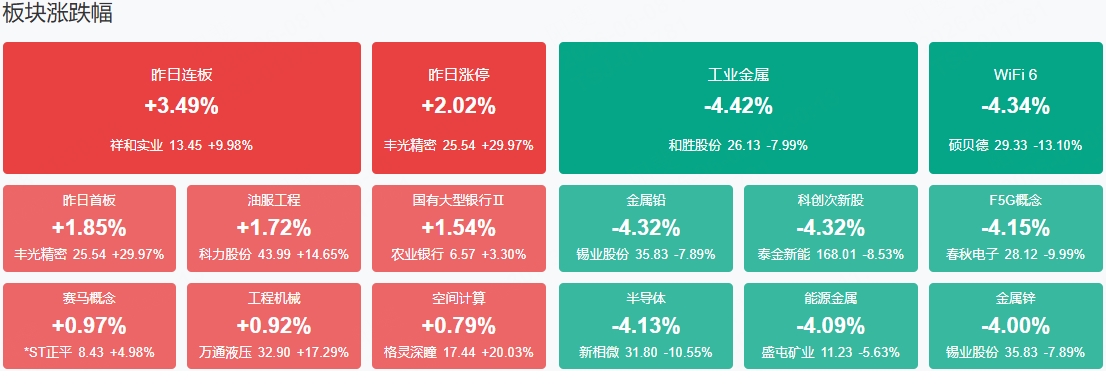

市场早盘震荡调整,创业板指、深成指均跌超2%。沪深两市半日成交额1.77万亿,较上个交易日缩量1097亿。盘面上热点较为杂乱,全市场超4500只个股下跌。从板块来看,机器人概念逆势走强,丰光精密30CM二连板,锋龙股份3天2板,宁波东力、埃斯顿涨停。物理AI概念反复活跃,天娱数科、能科科技2连板,凡拓数创20CM涨停。工业气体概念震荡回升,中船特气涨超10%,续创历史新高。下跌方面,CPO概念震荡调整,汇绿生态、德科立、剑桥科技等纷纷下挫。

板块方面,人形机器人、物理AI、石油等板块表现活跃,有色、半导体、锂电池产业链等板块表现落后。截至收盘,沪指跌1.26%,深成指跌2.49%,创业板指跌2.83%。

涨停天梯榜:

【3连板】祥和实业

【2连板】天娱数科、泰和新材、北玻股份、达实智能、能科科技、百合花、荣安地产、中百集团

【反包板】锋龙股份

今日热点

【物理AI】

相关个股:达实智能、凡拓数创、天娱数科、能科科技、格林深瞳等

消息面上,湖北省工业物理AI实验室6月5日在武汉成立。实验室主要围绕“AI+工业软件+物理机理+制造数据”开展研发攻关。

【人形机器人】

消息面上,6月7日,优必选科技宣布,旗下消费级人形机器人品牌优世界超仿生人形机器人首发预订单量6天累计达2110+台。

【石油】

相关个股:通源石油、潜能恒信、中曼石油、中国海油、中国石油等

消息面上,布伦特原油期货涨幅扩大至4%,报96.96美元/桶。

机构观点:

中信建投:市场或呈现“科技跌、防御涨”的轮动特征

近两周算力板块主升但波动加大,监管加强、资金止盈及美韩AI产业链大幅调整导致市场疑虑是否会出现趋势性调整,资金全面切向低位板块。算力板块波动加剧的核心矛盾源于行业基本面具备绝对优势与交易结构绝对拥挤。从基本面、估值、交易结构整体来看,当前尚未达到中期大级别切换的标准,主要是短期再平衡的需求。后续行情拐点取决于估值中枢变动与基本面收敛信号,一是算力自身基本面增速放缓,二是其他行业基本面显著修复。短期市场可能大幅低开后快速企稳,总体呈现“科技跌、防御涨”的轮动特征。中期看海外科技股企稳后可继续布局算力环节内部轮动,其他景气线索关注煤炭和工业金属。

东方财富证券:重估中国碳基龙头

一方面从基本面看A股市场不具备系统性风险,另一方面短期外部环境具有一定的不确定性,建议注意控制波动,风险偏好不宜过高,结构上倾向继续再平衡,配置上可以有跨周期和逆周期思维,未必要再集中于当前高景气顺周期赛道,可以扩大关注有中期基本面逻辑,短期相对低位、低估值的优质价值蓝筹公司。重点关注行业:煤炭、地产、券商、保险、银行、互联网、新消费、工程机械、新能源、光通信、半导体设备、有色等。

东吴证券:科技股走势更多看产业本身能否继续兑现预期

真正值得警惕的拐点信号,不是某一个具体的数据变差,而是市场用来解释负面信号的叙事框架开始松动。当"AI资本开支不可持续"从少数派观点变成主流叙事的那一天,比任何一个季报数据都更值得重视。目前,这个框架还没有松动的迹象。云厂商的采购还在加速,AI Agent的应用还在扩张。波动会持续,但方向,更多取决于产业本身能否继续兑现预期,而不是下一次非农数据是多少。

东方证券:国产创新药开启NSCLC一线治疗范式革新

东方证券发布研报称,在免疫治疗2.0时代,行业分化为两大技术路线:1)路线1为二代双抗(PD1/VEGF、PD-1/IL2)联合化疗,以依沃西单抗、IBI363为代表,优势覆盖全PD-L1分层人群,尤其在PD-L1阴性患者实现显著获益;2)路线2为ADC联合PD-1,其中以Sac-TMT+K药为标杆,在PD-L1阳性人群实现疗效跨越式提升。本次ASCO大会上国产创新药取得了重要突破,展现了强大竞争力,建议关注具备国际竞争优势的创新药企业。

国金证券:看好AI覆铜板及核心算力硬件、半导体设备及苹果产业链

国金证券发布研报称,看好AI覆铜板/PCB及核心算力硬件、半导体设备及苹果产业链。该行研判谷歌、亚马逊、Meta、Open AI及微软的ASIC数量,2026-2027年将迎来爆发式增长。目前多家AI-PCB公司订单强劲,满产满销,正在大力扩产,业绩高增长有望持续。AI覆铜板也需求旺盛,由于海外覆铜板扩产缓慢,大陆覆铜板龙头厂商有望积极受益。

中信证券:分布式拓展光互联边界 DCI产业链迎系统性重构

中信证券发布研报称,AI算力指数级扩张的大背景下,北美单体数据中心电力与土地瓶颈日益突出,驱动算力布局从园区内的Scale Up/Out向跨园区、跨区域的Scale Across演进。Scale

Across作为突破数据中心算力墙的核心方向,正加速从早期验证走向规模化部署,有望成为AI时代光互联新兴的高景气赛道。中信证券认为,DCI(数据中心互联)产业链正经历深刻的重构:AI时代对DCI提出高密度、高带宽、低延迟及高可靠性等严苛要求,催生了对高速率相干光模块和高密度光放大器的爆发式需求,产业价值正从传统DCI时代,高度集中于下游系统厂商,向中上游的光模块、光放大器及核心光电芯片环节加速转移。国内厂商凭借成熟的制造优势和供应链协同能力,有望深度参与全球DCI供应链。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧