耐普矿机: 橡胶复合备件龙头 Alacran铜金银矿锚定公司未来成长空间

正文

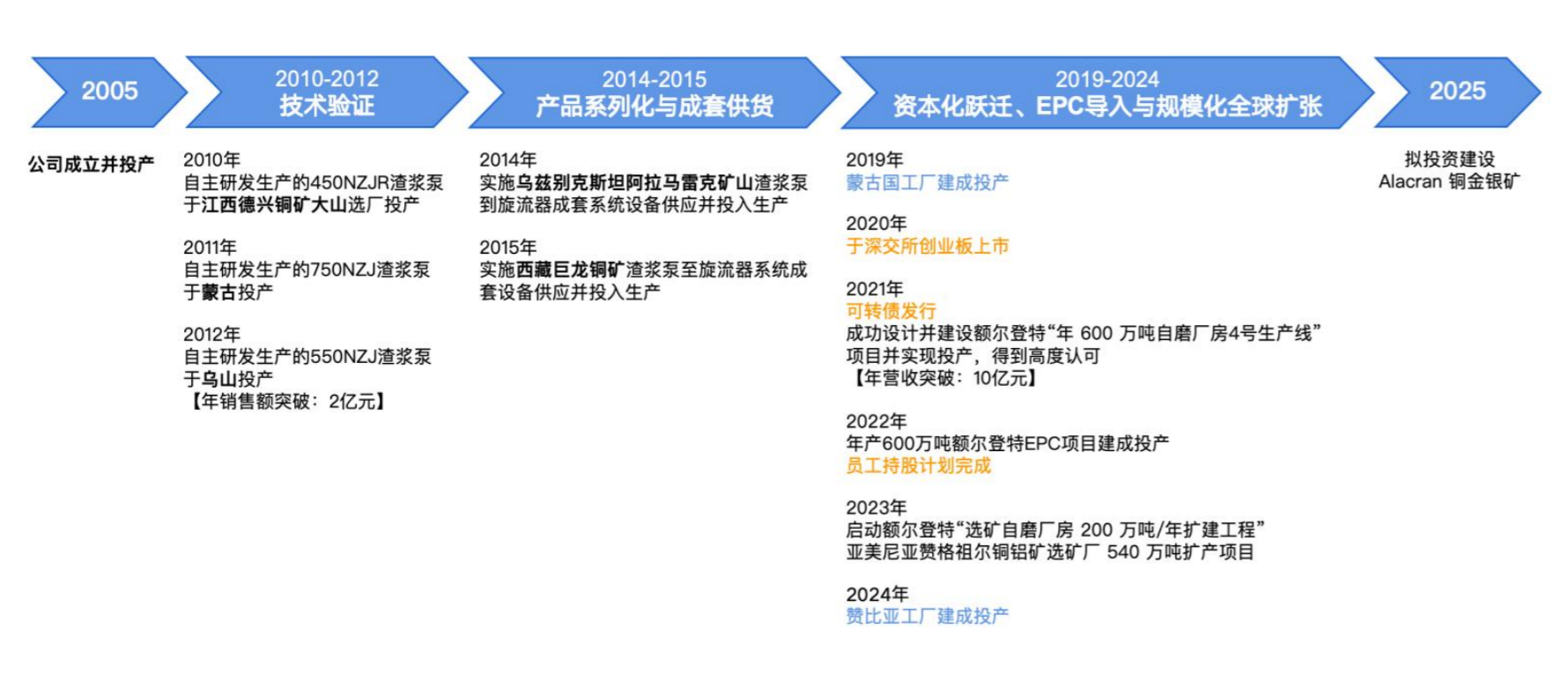

耐普矿机成立于 2005 年 10 月,是一家集研发、生产、销售和服务于一体的重

型矿山选矿装备及其新材料耐磨备件专业制造的企业,为客户提供重型选矿装备优化,选矿工艺流程设计等增值服务。

耐普矿机发展历程图 |

|

资料来源:公司公告,公司官网,国海证券研究所 |

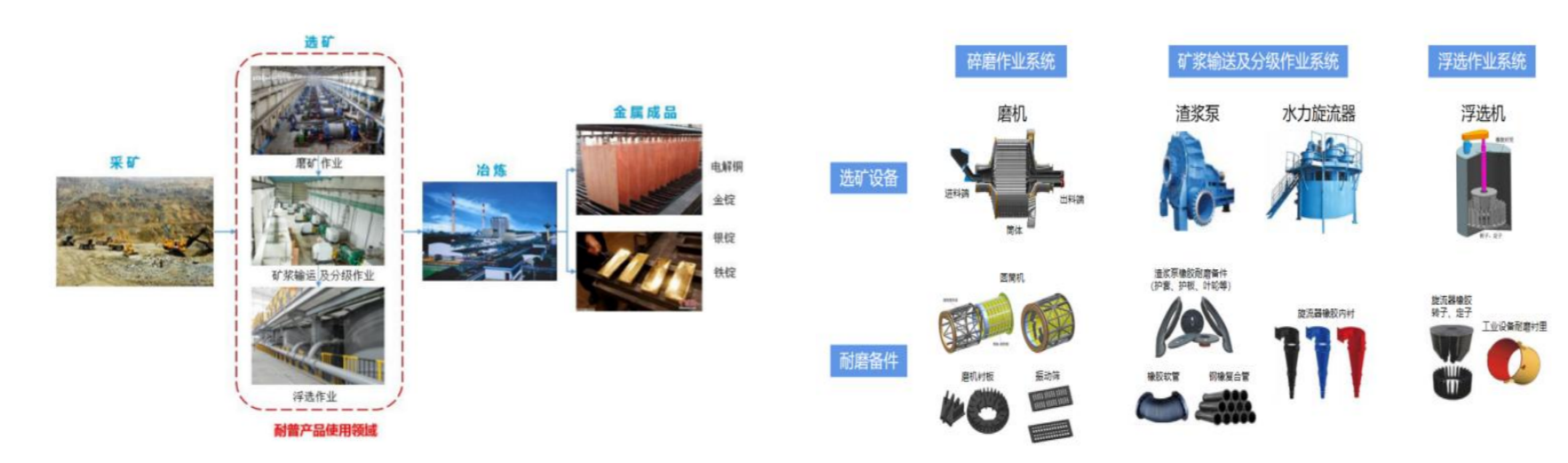

公司业务涵盖选矿环节所有作业:磨矿作业、矿浆运输及分级作业、浮选作业。主要产品与服务具体可分为选矿设备、选矿备件、矿用管道以及选矿系统方案与服务(EPC 项目)。其中,选矿设备主要有渣浆泵和旋流器等,选矿备件是选矿过程中的消耗型备件,主要有磨机衬板、圆筒筛、渣浆泵过流件等,矿用管道主要分为橡胶软管和钢橡复合管。

公司业务涵盖选矿环节所有作业(左),公司产品结构(右) |

|

资料来源:公司招股书,国海证券研究所 |

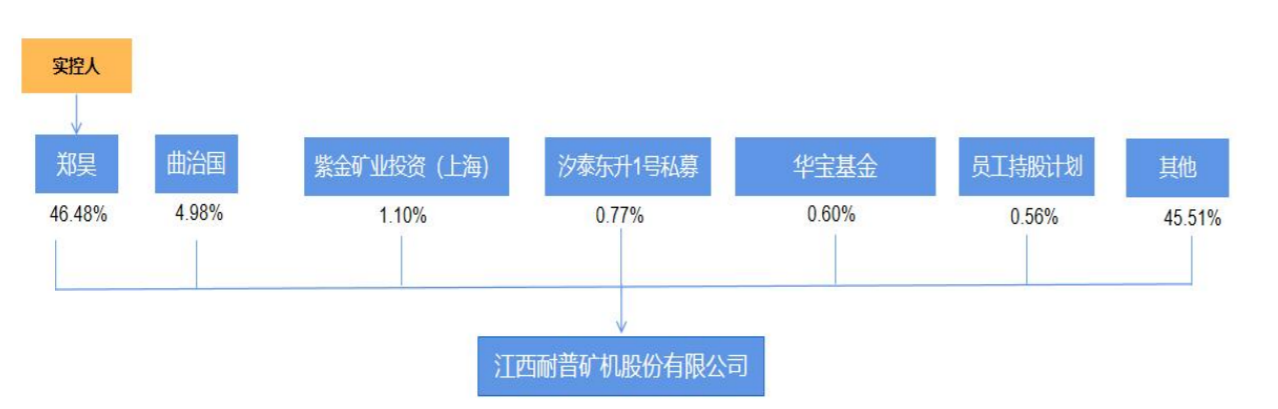

股权结构稳定,截至2025Q1,公司实控人郑昊直接控股 46.48%,实控人持股比例高,股权结构稳定。公司剩下的股权结构中,紫金矿业投资(上海)有限公司持股 1.1%,员工持股计划股权占比0.56%。

公司实控人持股比例高,股权结构稳定 |

|

资料来源:iFinD,国海证券研究所 |

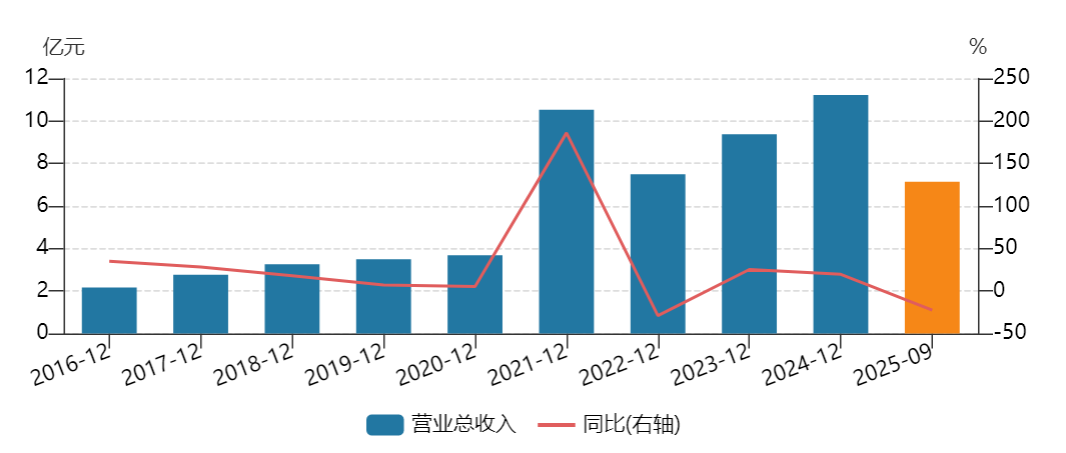

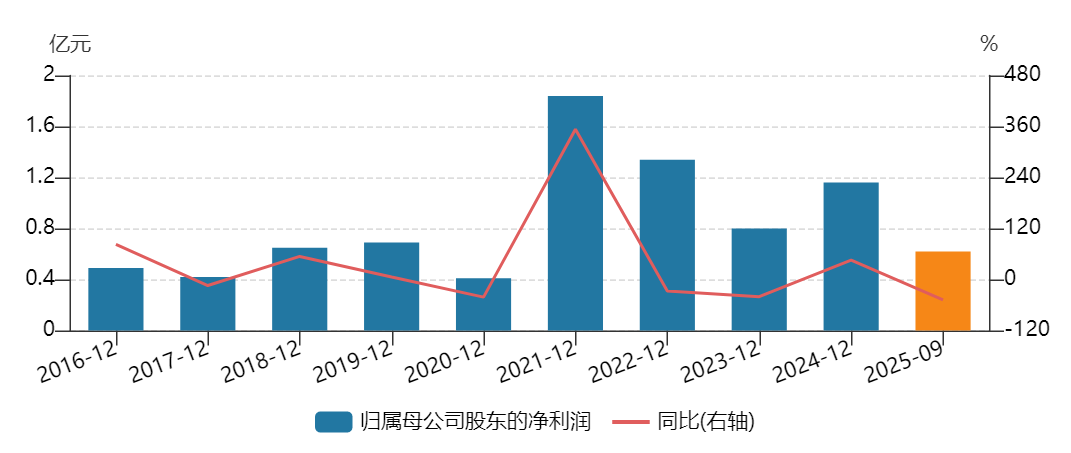

盈利能力:2025 年前三季度实现营收7.1亿元,同比减少22.5%;实现归母净利润 6250万元,同比减少48.1%。Q3单季度来看,实现营收3.0亿元,同比增长 2.2%;实现归母净利润 4551万元,同比增长26.3%。

从毛利率、净利率来看,2025Q3毛利率同比+4.34pct,期间费用率上升影响净利率水平。2025Q3公司毛利率/净利率为41.70%/8.91%,同比+4.34/-4.38pct;期间费用率为29.63%,同比+9.17pct。其中,销售/管理/财务/研发费用率为9.47%/14.10%/1.39%/4.68%,同比+3.85/+3.16/+0.23/+1.94pct。

公司营收情况(左)、公司归母净利润情况(右) |

|

资料来源:wind |

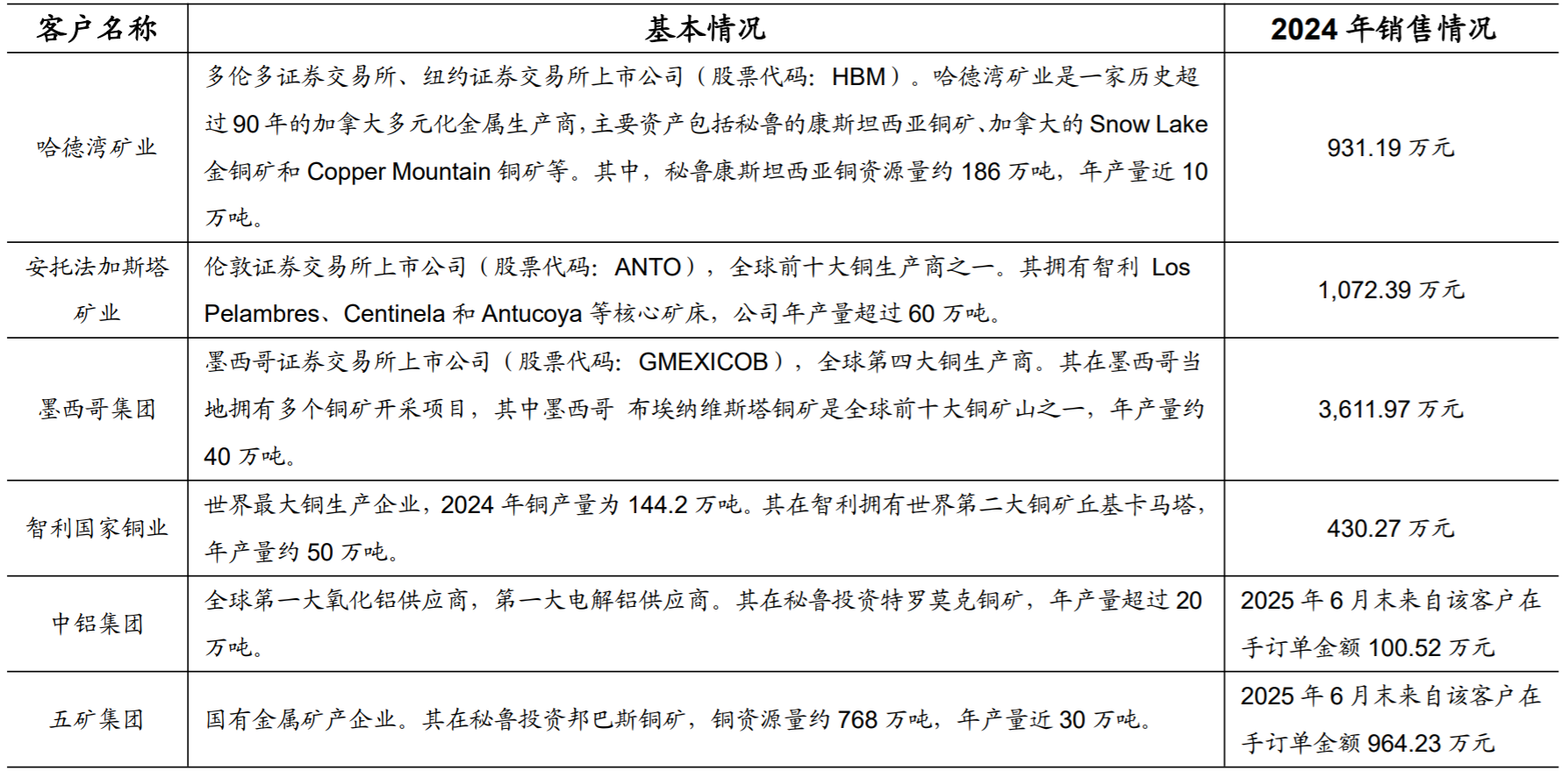

从订单看,截至 2025 年 6 月 30 日,公司在手订单金额为 4.87 亿 元,在手订单较为充足,较 2024 年末增长 39.26%。公司产品在拉美地区拥有较好的市场需求,具备市场认可度。公司 2025 年 6 月 末拉美地区选矿设备在手订单 778.27 万元,同比+239.29%,选矿备件在手订单7108.59 万元,同比+25.62%。

目前,公司已在拉美地区陆续开拓了哈德湾矿业、安托法加斯塔矿业、墨西哥集 团、智利国家铜业、中铝集团、五矿集团等多家大型矿山客户。随着产能的提升,后续有望进入更多客户名单和拿到更多订单份额。

公司在大型客户的销售情况 |

|

资料来源:公司公告,国海证券研究所 |

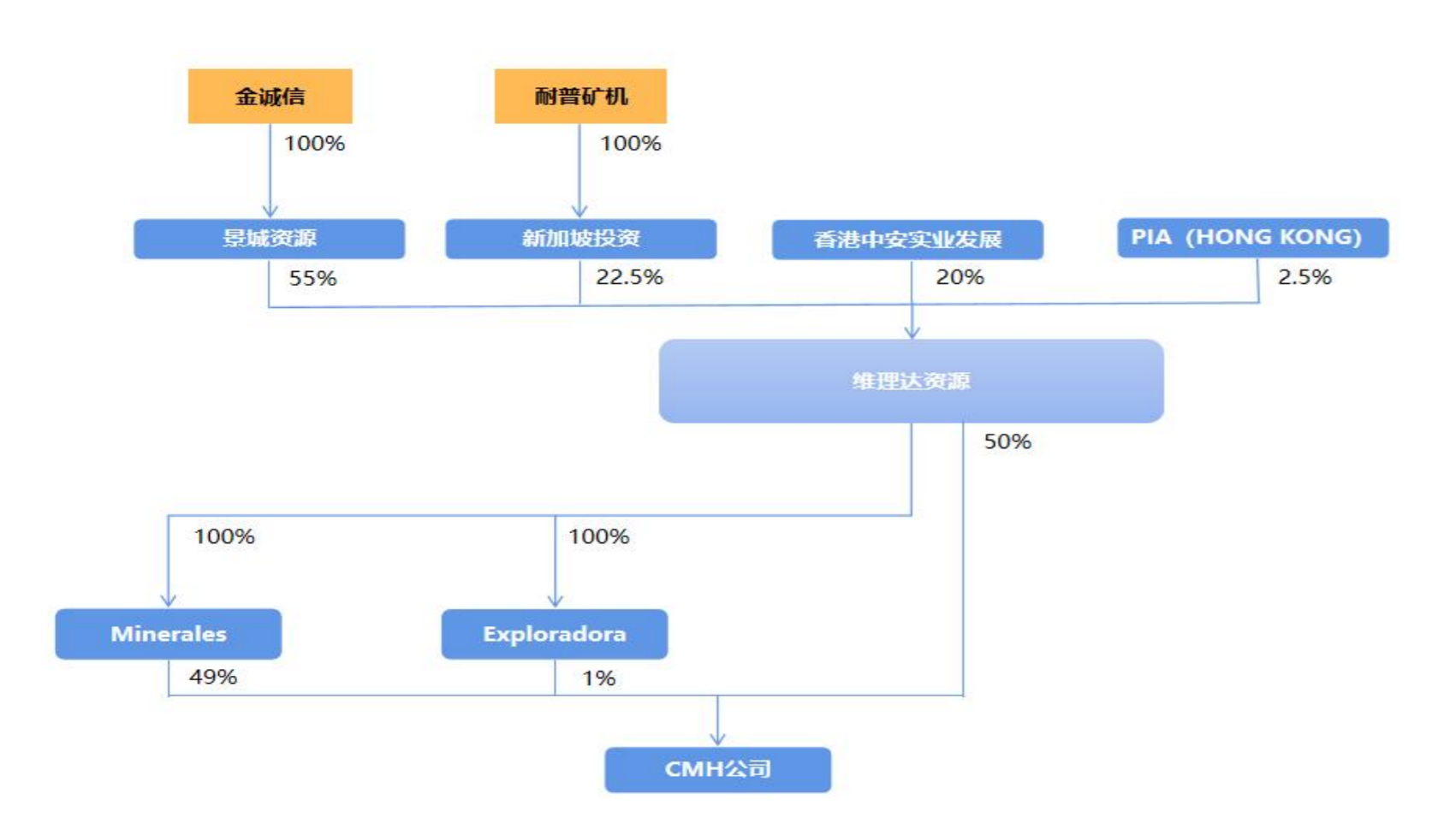

金、银、铜涨价,延申上游矿业资源,持股维理达资源,利润有望持续增厚。公司通过全资子公司新加坡耐普环球资源投资有限公司以现金出资方式认购瑞 士公司维理达资源 22.5%的股权。维理达资源增资完成后,将收购 Cordoba 矿 业在哥伦比亚的全部矿产资源,其中主要资产为其持有的 CMH Colombia S.A.S.。

维理达资源持有 CMH 公司 50%股权(另外 50%股权由 Cordoba 矿业通过其全 资子公司持有),CMH 公司通过其全资子公司 Cobre Minerals S.A.S.持有哥伦 比亚 San Matias 项目下 Alacran 铜金银矿、Alacran North 矿床、Montiel East 矿床、Montiel West 矿床、Costa Azull 矿床的相关权益。

维理达资源增资完成后,将用于收购 Cordoba 矿业持有的 Minerales Cordoba S.A.S.以及 Exploradora Cordoba S.A.S.之 100%股权,从而进一步获得 CMH 公司剩余 50%股权。

维理达资源股权结构(收购完成后) |

|

资料来源:公司公告,国海证券研究所 |

Cordoba的旗舰项目 Alacran 项目位于哥伦比亚,是一个铜金银开发项目。该项目占地约2万公顷,基础设施完善,哥伦比亚正成为拉丁美洲矿业的重要参与者。随着 Alacran 矿床可行性研究于2023年12月完成,该项目已进入开发阶段,项目的建设期为 2 年。此外,据公司公告,哥伦比亚项目仍有很大的潜力,目前详细勘探的矿权仅局部五个,并且还有十几个矿权未做勘探,申请的矿权面积达八百多平方公里,未来有望成为哥伦比亚矿产资源开发主体。

基于黄金、铜行业的分析,铜金银能够维持较好的景气度,价格中枢相较于可行性研究大幅提高,Alacran 铜金银矿有望带来更高的收益。

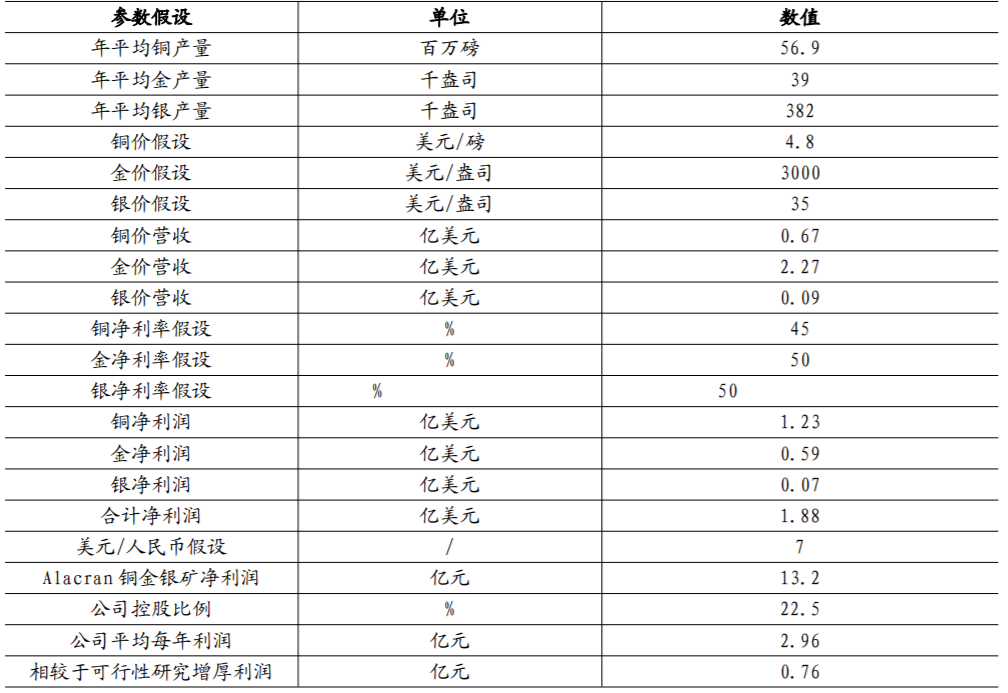

公司公告显示,该项目投资 4.20 亿美元,投资回收期预计 3 年,由此可得每年 的平均净利润为 1.4 亿美元,根据原先铜价 3.99 美元/磅、金价 1715 美元/盎司、 银价 22.19 美元/盎司为依据测算营收可得该项目的净利率约为 46%。

测算方法 1:我们假设黄金价格中枢为 3000 美元/盎司,铜价格中枢为 4.8 美元/磅,银价格中枢为 35 美元/盎司。据测算,Alacran 铜金银矿每年的净利润 可以达到 2.96 亿元,相较于可行性研究增厚利润 0.76 亿元。

Alacran 铜金银矿利润测算 1 |

|

资料来源:cordobaminerals 官网,公司公告,国海证券研究所 |

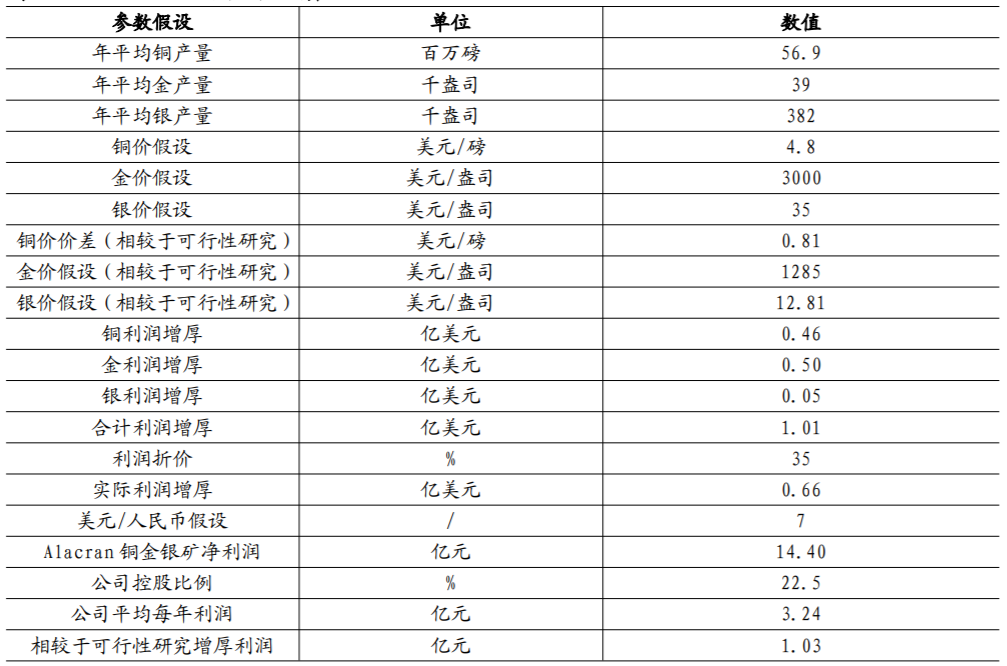

测算方法2:我们通过假设的价格中枢与原先可行性的价差乘以产量来测算增厚 利润,同时考虑一定的开采成本增长、汇率变动和成本通胀等因素,给予增厚的利润 35%的折价估算。据测算,Alacran 铜金银矿每年的净利润可以达到 3.24 亿元,相较于可行性研究增厚利润 1.03 亿元。

Alacran 铜金银矿利润测算 2 |

|

资料来源:cordobaminerals 官网,公司公告,国海证券研究所 |

综上,按照黄金价格中枢为 3000 美元/盎司,铜价格中枢为 4.8 美元/磅,银价 格中枢为35美元/盎司来测算,我们预计该矿投产后每年带来的净利润约为3-3.2 亿元,Alacran 铜金银矿锚定公司未来成长空间。当前金、银、铜价格较测算价格仍有较大幅度提升,预计增厚更大利润弹性。

参考报告:

《20250824-国海证券-耐普矿机-300818-公司深度研究:Alacran铜金银矿锚定公司未来成长空间,矿用橡胶耐磨备件打造第二成长曲线》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:林子尧(登记编号:A0740625120043) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧