半导体设备零部件:方兴未艾!

2018年以来,美方多次加大对中国芯片领域的打压政策,在这一背景下,过去几年国内大规模自建晶圆厂,对于芯片自主可控的需求支撑了国产半导体设备在过去几年的高速增长。国产半导体设备在过去几年也受到越来越多的关注,但国产设备零部件领域,还未被足够重视。

SEMI:设备支出今年降,明年恢复增长

国际半导体产业协会(SEMI)公布最新《12吋晶圆厂至2026年展望报告》,预期全球12吋晶圆厂设备支出今年虽下修转为衰退,但在3大动能推动下,将自明年起重返成长,且可望连3年达双位数高成长,预期至2026年将达近1188亿美元的历史新高。

SEMI预估今年全球12吋晶圆厂设备支出为740亿美元、年减18%。在高速运算(HPC)、车用电子市场强劲、对记忆体需求增加带动下,明年将反弹至820亿美元、年增12%,2025年达1019亿美元、年增达24%,2026年创1188亿美元新高、年增17%。

以区域观察,SEMI预期韩国2026年对12吋晶圆厂的设备支出投资总额将达302亿美元,较今年157亿美元几近倍增、称冠全球。美国的12吋晶圆厂的设备支出投资2026年估达188亿美元,亦较今年的96亿美元倍增。

而中国台湾2026年预期对12吋晶圆厂的设备支出投资238亿美元,高于今年的224亿美元。中国大陆预期2026年将对12吋晶圆厂的设备支出投资161亿美元,亦高于今年的149亿美元。

从SEMI的展望中,我们可以看到半导体设备领域在未来几年依然处于一个上行期,随着蛋糕的做大以及自主可控的大趋势,在2-3年的长逻辑下,国产半导体厂商将依然保持较高增长速度,而这也给国产半导体零部件厂商们带来比较好的土壤,同时伴随着国产半导体零部件厂商快速成长,不少厂商已经开始出海,分食全球半导体设备扩张的蛋糕。目前国产半导体零部件领域市场关注度依旧不高,是值得重点关注的领域。

根据JW Insight数据,截至2022年初,中国大陆共有23座12英寸晶圆厂正在投入生产,总产能约104万片/月,较2021年初增长约18%。这23座晶圆厂的规划产能是157万片/月,产能还有进一步的提升空间。

2022~2026年,中国大陆还将新增25座12英寸晶圆厂,总产能规划约160万片/月。这意味着2022~2026年间,中国大陆仅12英寸晶圆厂的年均新增产能就达到40~50万片/月。按照JWInsight预计,到2026年,中国大陆12英寸晶圆总产能将达到300万片/月以上,是2022年的两倍更多。

零部件是半导体行业的“基石”

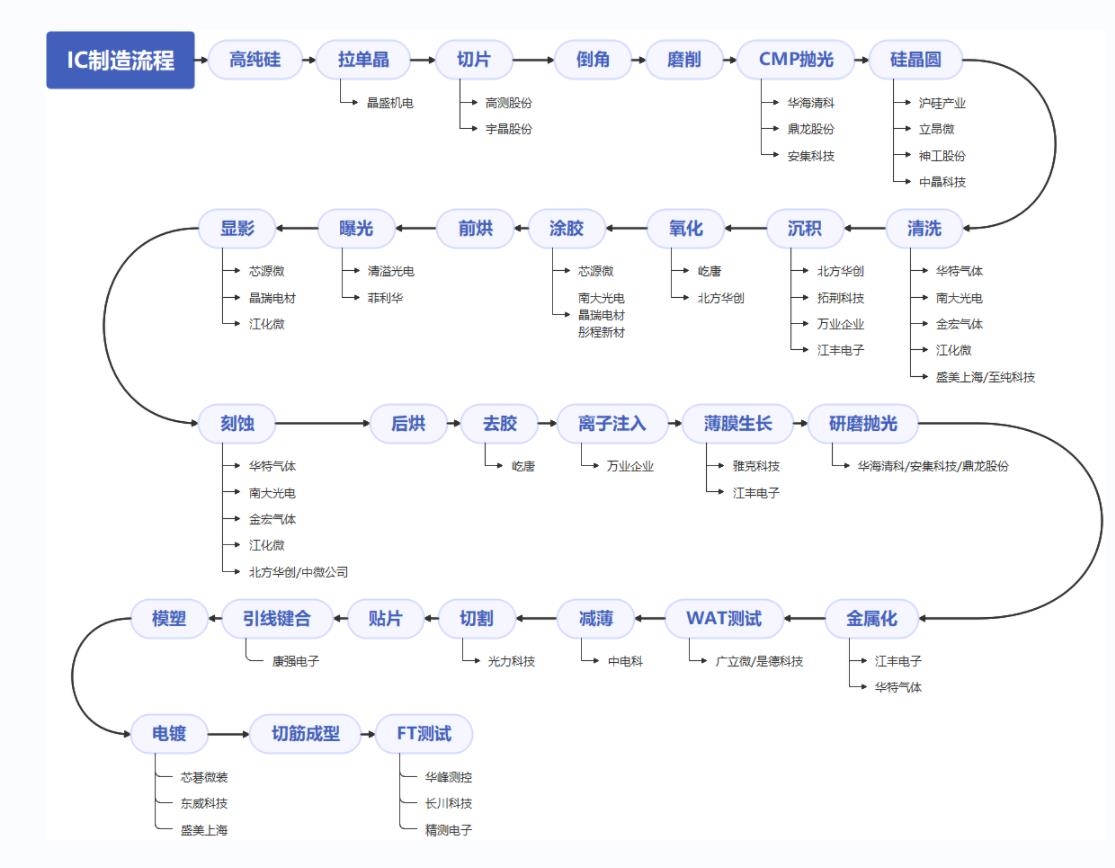

半导体制造工业需要数百道工序,数十种设备来构建其生产流程。在芯片的数百层的结构中,每一层都要经历“沉积、涂胶、曝光、显影、刻蚀、离子注入、去胶”等重要步骤。这些半导体设备决定了芯片的制程、性能、功耗等关键参数。而半导体设备的生产能力又是由零部件保障的。可以说,半导体设备零部件是整个半导体行业的“基石”。

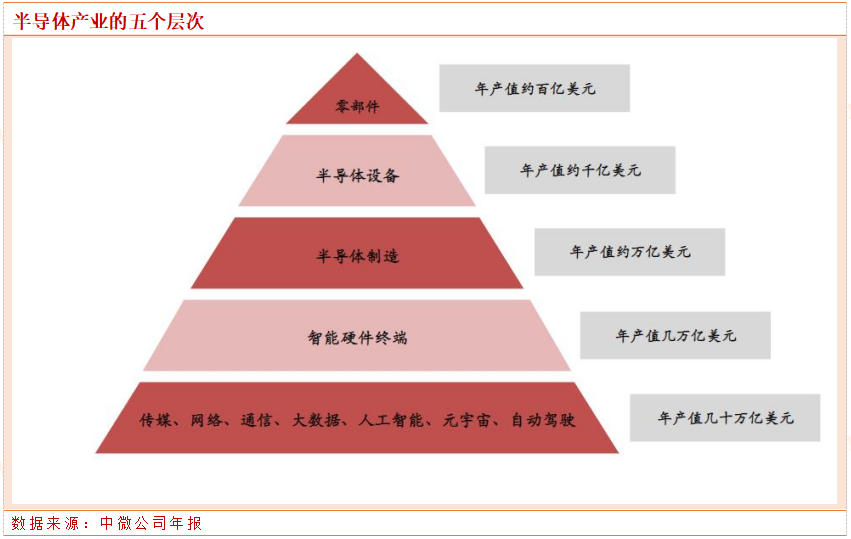

半导体设备和零部件产业链上游是材料厂、零部件厂,中游是设备厂,下游是晶圆厂。零部件既包括设备厂生产集成模组或系统需要采购的硬件,也包括晶圆厂生产芯片需要采购的耗材。考虑到半导体设备厂通常倾向于采取轻资产的模式来运营,其大部分关键技术都需要物化在精密零部件上,或以精密零部件为载体形式来实现。先进芯片制造依赖于高端设备,高端设备依赖于高精尖的零部件。

零部件的精度、洁净度、质量等关键参数决定了半导体设备的性能。和普通工业设备相比,半导体设备在原材料的纯度、耐腐蚀性、耐击穿电压性、表面的光滑度、洁净度等参数上都提出了更高的要求。事实上,半导体设备的升级迭代很大程度上就是依赖于其精密零部件技术的突破。

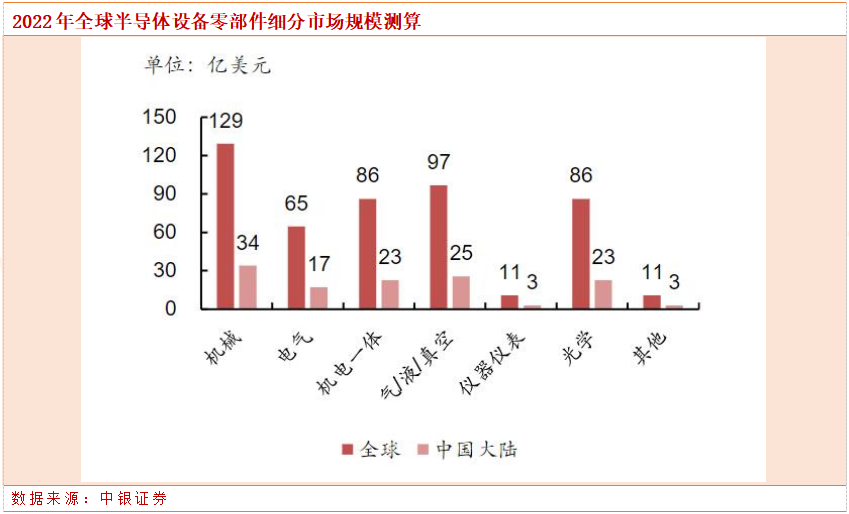

半导体零部件赛道多而杂。按照业内主流的分类方式,半导体设备零部件可以分为机械、电气、机电一体、气体/液体/真空系统、仪器仪表、光学等主要赛道。

机械、电气、机电一体、仪器仪表类零部件是几乎所有半导体设备的主要组成部分,起到架构支撑、信号控制、晶圆装载、监控参数等作用。气体/液体/真空系统则分别面向干法、湿法设备,起到传输和控制气体、液体、保持真空环境等作用。光学类零部件在光刻、量测设备中起到控制和传输光源等作用。

根据芯谋研究数据,2021年全球半导体设备零部件细分市场中,机械类占比最大(27%),气体/液体/真空系统次之(20%),机电一体类(18%)、光学类(18%)、电气类(13%)、仪器仪表(2%)紧随其后。

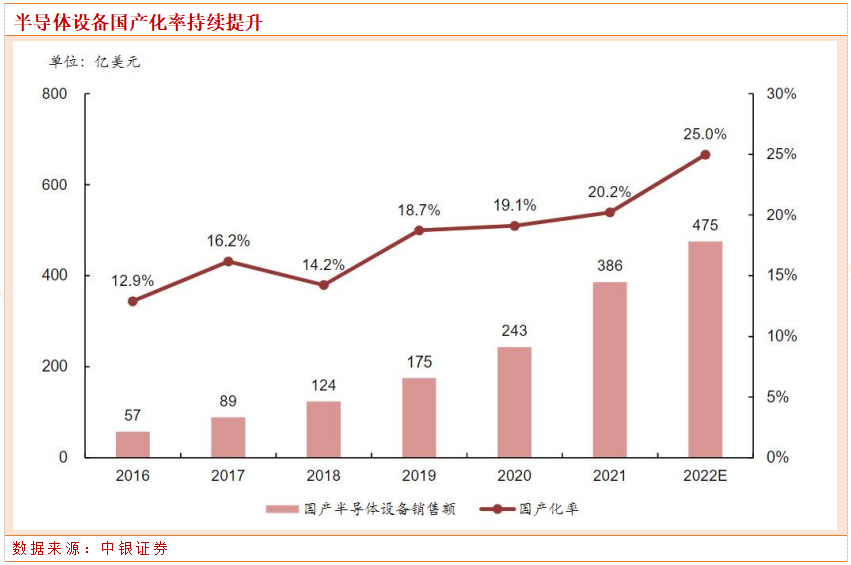

根据中国电子专用设备工业协会统计,2021年中国大陆主要国产半导体设备销售额达到386亿元,国产化率约20%;预计2022年国产化率将上升到25%。根据芯谋研究数据,半导体设备零部件国产化率依然不高。晶圆制造的突破核心在于设备,设备的突破核心在于零部件。

相关标的

富创精密。富创精密是国内领先的平台型半导体设备零部件厂商,在国产替代浪潮中居于领先位置。我们预计2022年中国大陆半导体设备零部件市场规模约856亿元,富创精密市占率约1.8%,富创精密距离行业天花板的空间依然较大。

中瓷电子。中瓷电子是国内领先的陶瓷材料供应商,在半导体静电卡盘领域承担国产化重任。目前全球半导体静电卡盘市场基本由海外企业Shinko、TOTO、Kyocera等垄断。2022年中瓷电子静电卡盘业务营收800万元,开始实现“从0到1”的进步。

英杰电气。英杰电气是国内领先的射频电源供应商,相关产品正在从工业级向半导体级升级。目前全球半导体射频电源市场基本由海外企业MKS、AE、日本大阪变压器株式会社垄断。英杰电气正在国内半导体设备厂认证过程中,有望实现国产零的突破。

新松机器人。新松机器人已经量产半导体EFEM和真空机械手,并实现对国内半导体设备厂的出货。2022年新松机器人EFEM和真空机械手营业收入2.4亿元。在国内相关的EFEM和真空机械手市场空间接近50亿的大背景下,新松机器人的半导体零部件业务有望迎来翻倍式增长。

新莱应材。新莱应材的高纯、超高纯产品正在长鑫存储、长江存储、北方华创等验证过程中。2022年中国大陆半导体设备气体/液体/真空系统市场规模约160~170亿元。2022年新莱应材泛半导体业务营业收入7.11亿元,国产替代空间依然可观。

参考资料:

20230629-中银证券-半导体设备零部件行业深度—乘国产替代之东风,各路厂商百家争鸣

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧