电子大年—四季度消费电子密集利好催化

2024 年 10 月,智能手机市场将迎来SoC、OS、大模型、新机型的密集发布期,我们统计了将要发布产品的发布时间和升级方向,端侧AI趋势推动智能手机软硬件升级,有望提振销量,将推动以智能手机供应链为主的消费电子公司迎来新一轮业绩增长动力,消费电子产业链从上游结构零部件,PCB,被动元器件,储存,封测,代工等环节企业业绩都将在今年三季度到明年逐步释放开来,各个环节的龙头白马公司更加有望强者恒强,业绩增长将高于消费电子行业增速。结合目前消费电子行业估值和明年的业绩来看,目前消费电子板块还具有较大的估值提升空间。

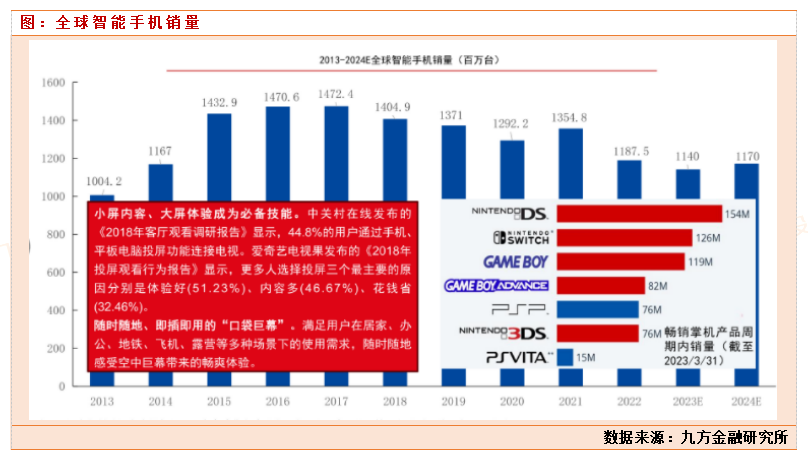

我们认为今年市场智能手机市场好于预期的主要原因有两点,第一点,是因为智能手机换机周期影响,在经过21年阶段销售高点后,22,23年连续两年销量下滑,2023年全年智能手机11.4亿台,同比下滑3.9%。根据专业机构测算,平均在2-3年换机的人数,占比高达79%左右。以2021年购买手机的消费者,2024年有较强的自然换机需求。第二点,新技术导入,催生新的环节需求。今年随着AI技术,折叠屏技术,以及卫星通信技术等的不断成熟,各个手机PC厂商开始研发出新一代AI手机/PC,三折叠屏手机等,相对于传统智能手机,性能更加优异,新技术的导入,也催生了新的换机需求。未来手机销量的增长还是需要看,国内经济的情况和全球在美国降息后的表现情况来预测,目前看大概率今年到明年来说,智能手机都会保持较高的一个增速。2024年预期智能手机销量在11.7亿台,明年2025年,智能手机销量将超12.5亿台左右,行业增长在6.8%左右。

四季度是传统智能手机和消费电子PC产品发售旺季,10月份以来,华为,小米,oppo,vivo,荣耀会相继发布新手机,手机厂商会更加四季度和明年一季度新手机的销售情况,给上游订单。如果销售数据较好,明年消费电子产业链公司就会进入新一轮加单周期,从而带动产业链业绩上行。四季度以来消费电子催化事件:手机SoC方面:联发科、高通均将于10月发布新旗舰产品,SoC性能升级大。 联发科的天玑9400将延续全大核CPU设计,并且采用ARM v9最新一 代Blackhawk 黑鹰架构设计,手机大模型: 10月OS/大模型/苹果AI分别有进展,AI手机迎来加速发展。 10 月8日原生鸿蒙系统将首次开启公测。vivo将于10月10日举办2024 vivo 开发者大会,升级蓝心大模型、发布OriginOS 5和自研银河操作系 统2等内容;OPPO预计于2024年10月17日举办OPPO开发者大会2024, 升级ColorOS 15,将AI 从单一功能拓展到全面融入系统;苹果的Apple Intelligence 功能将于 10 月 28 日与 iOS 18.1 一起推出。

硬件方面:主要安卓手机品牌在10月均有望发布新机。vivo发布会定档 10 月14日,将发布X200系列旗舰手机;OPPO Find X8系列、小米 15 系列、华为nova 13系列排期、荣耀X60系列均有望10月发布,Mate70 系列预计11月发布。其中vivo X200、OPPO Find X8有望搭载天玑9400, 小米15、荣耀X60有望搭载骁龙8Gen4。

通过前文的分析,我们判断明年是消费电子一个大的换机年,消费电子产业链企业有望受益。我们主要看好华为链和苹果链的消费电子企业,这里我们简单介绍两家消费电子龙头公司。

1:立讯精密-消费电子龙头

立讯精密成立于2004年,以电脑连接器起家,通过内生+外延的方式,实现“零部件-模组-整机”产业链纵向整合,产品从电脑、手机、可穿戴等消费电子逐步向汽车、通讯等领域拓展。公司与苹果深度绑定,大客户业务品类拓展+份额提升,模组&整机业务成为消费电子核心驱动力;汽车电子领域公司逐步从线束连接器拓展至新能源/智能网联/智能驾舱等,持续强化Tier1定位;通讯领域公司秉持“核心零部件+系统级产品”战略,覆盖戴尔/思科/浪潮/H等头部客户。公司成长过程中,利用在自己消费电子领域的技术积累和底蕴,通过并购切入下游大客户,打开市场空间,利用自己的技术,不断的提高并购企业的整体实力,来获得客户不断的订单。

2011 年公司收购的昆山联滔,成为北美大客户供应商(苹果),公司以此契机进入MacBook/iPad内部连接线供应链,此后逐步拓展 Lightning 线、Type-C 接口、iPhone 转接头、 LCP天线、马达、无线充电模块、VCM、Top/Bottom Module等零部件 &模组产品。2017年前后收购苏州美特、惠州美律和上海美律进军声学市场,并切入Airpods 整机代工,打破英业达独家代工格局,凭借高良率和产能顺利爬坡,公司份额快速提升,并在2019年获得Airpods Pro 独家代工资格。Airpods 的顺利合作向苹果证明了立讯整机制造能力,叠加公司零组件基础和投资收购动作,2020年公司进一步切入 iPhone 和Apple Watch代工,2023年独家代工新品Vision Pro。得益于大客户模组整机业务开花结果,公司消费电子业务规模快速扩张,从 2015 年的83.1亿元增长至2023年的2046.8亿元,CAGR高达49.3%,第一大客户占比相应从22.1%升至75.2%。

2、歌尔股份 国内声学龙头,AI趋势下有望受益

苹果 MR 重燃行业热情,公司在 XR 领域卡位良好或有望受益。受到全球宏观环境及消费电子疲软的影响,全球 VR/AR 出货量在 23 年出现下滑。受益于苹果 MR 的发售及 23 年 10 月发售的 Quest 3 的亮眼表现,24 年全球 VR/AR 出货量预计将迎来增长。根据 IDC 数据,2023 年全球 VR/AR 出货量为 670 万台,同比下降 23.5%;但 2024 年全球 VR/AR 出货量有望同比增长 44.2%至 970 万台。公司作为全球 XR 行业代工龙头,卡位 Quest 等头部品牌,且亦有望切入部分国内外新进入厂商,或有望受益于行业出货量增长。AI手机需要更加智能声学声学 ,MEMS 价值量有望提升。苹果 Siri 在 Apple Intelligence 和 Chat GPT 加持下,有望快速响应客户指令,实现连续对话、上下文理解,并进行跨应用的数据调用,该功能既需要大规模模型支持,也需要优质的声学器件支撑,高信噪比MEMS 麦克风成为发展关键。 光学感知能力强化带动摄像头升级,AI 功能增强。光感知系统是 AI 手机核心部件之一,其包括芯片、屏幕、算法以及镜头组组成,通过搭载光感知系统,可以将 AI 功能应用到摄像、视频等优化,以提升图像品质、优化摄像质量。手机零部件变化预计将带动组装、测试设备更新需求。AI 手机带动摄像、声学、按键等零部件架构变化,预计对应组装、检测、量测、测试等环节设备更新需求。

整机毛利率修复+智能硬件收入结构改善,公司盈利能力迎来明确改善。在前期部分项目的不利影响和低毛利率的游戏机业务占比提升的背景下,公司 23 年开始整体盈 利能力出现较大幅度下滑。公司通过管理团队的积极努力,巩固大客户关系,带动公司智能声学整机毛利率修复(YoY+1.09pct)。另外公司自 2021 年开始参与大客户游戏机组装,该项目预计毛利率相对较低亦对公司整体毛利率造成不利影响,随着 24Q1 本代游戏机逐渐进入消费电子生涯末期,其占比下降亦会对公司毛利率提升产生正向影响。在 公司的努力下,公司 24Q1 毛利率相较 23Q1 实现明显改善,从 23Q1 的 6.98%提升至 24Q1 的 9.20%。展望后续,随着公司智能声学整机盈利能力的进一步修复,叠加智能硬 件收入结构在XR行业修复的背景下的进一步提升,公司盈利能力有望实现进一步增长。

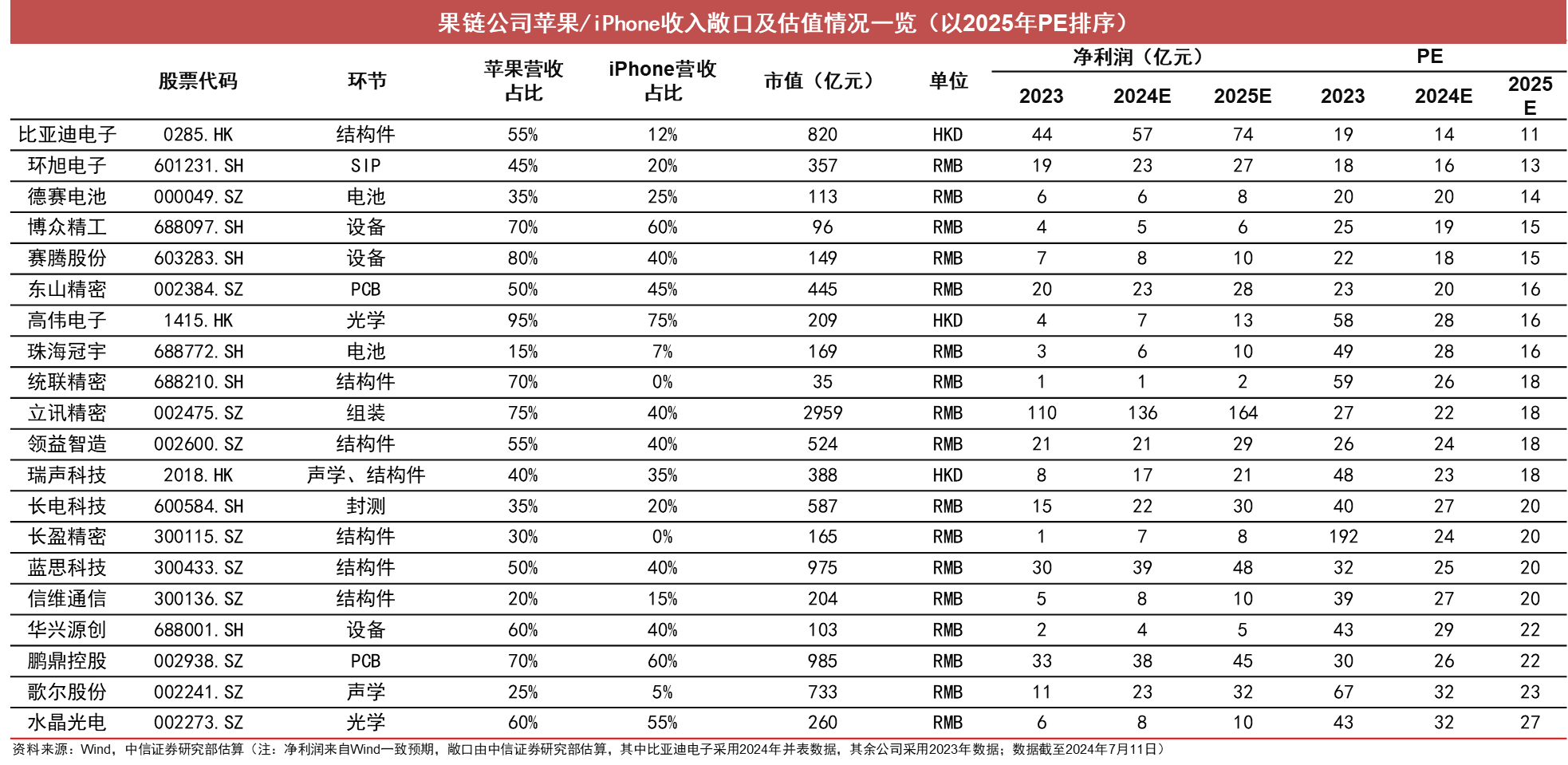

图:苹果产业链消费电子公司

数据来源:九方金融研究所

参考文献:

20241009-中银国际-消费电子近况点评:2024q4安卓新品密集发布,进一步提振消费电子升级需求

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧