AI尽头是电力!美国豪掷1.4万亿美元 电力股迎接超级牛市?

一项最新预测报告显示,美国大型公用事业类公司计划未来五年增加大约1.4万亿美元累计资本支出,以大规模升级老旧电网系统并为微软、谷歌以及亚马逊等科技巨头们所主导的史无前例的AI数据中心新建设与扩建周期提供最强劲电力扩容资源支撑。

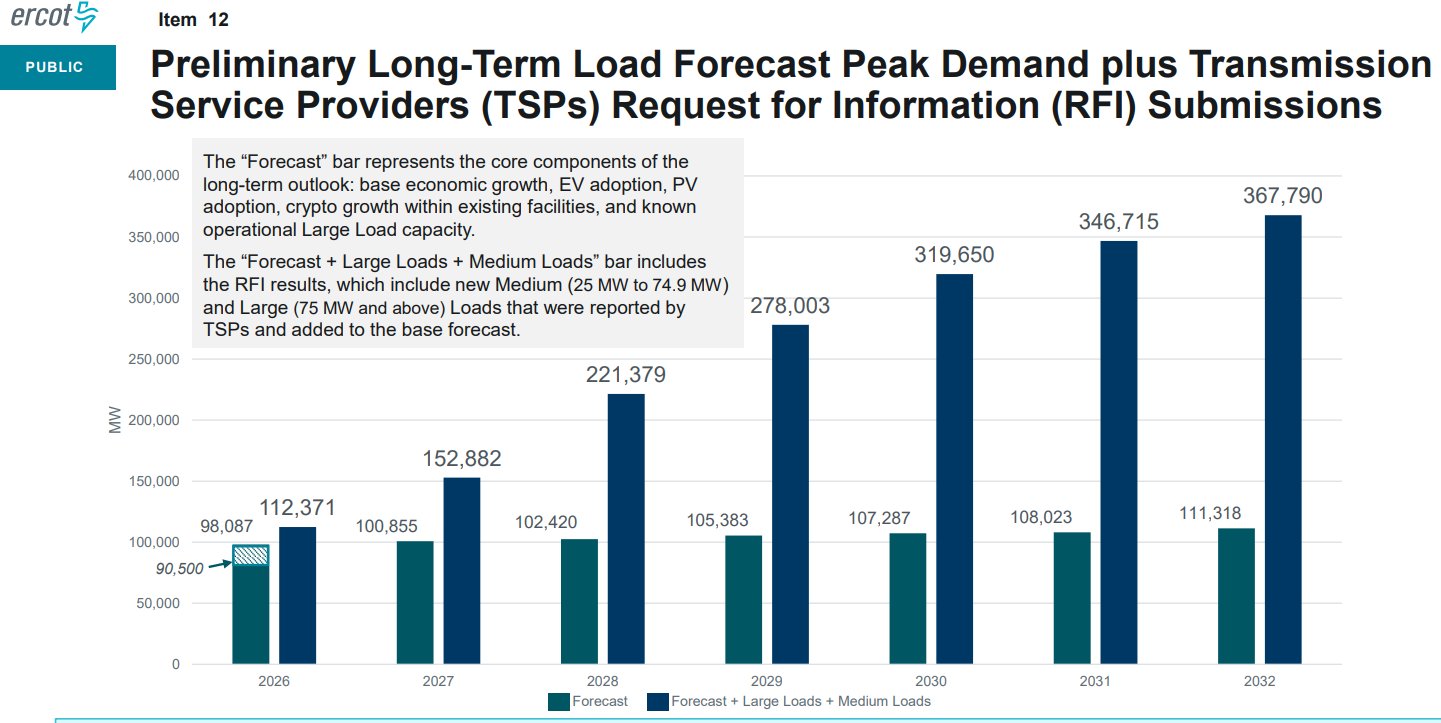

几乎同一时间,上周得州电力可靠性委员会(即ERCOT)在一份演示文稿与公开声明中预测道,到六年后,峰值电力需求可能达到367,790兆瓦,较2023年8月创下的85,508兆瓦历史峰值可谓大幅狂飙——翻了四倍有余。美国得克萨斯州电网运营商最新警告称,预计到2032年,为满足蓬勃发展的大型人工智能数据中心兆瓦大举扩张以及人口增长所带来的用电需求,实际电力需求可能较近期的创纪录需求水平翻两番,这一增量将需要相当于近300座新开发核反应堆的发电能力。

ERCOT以及美国公用事业公司最新预测报告,可谓共同凸显出美国过于老化的电网系统完全跟不上AI时代的天量级别电力需求,以及美国科技巨头们实际上已经步入前所未有的“兆瓦级别抢电”与“自供电”时代,这也意味着前所未见的AI数据中心建设狂潮正在把数据中心电力链条里的最稀缺电力供给环节加速推向新一轮的超级牛市行情。

特朗普在向国会发表国情咨文演讲时表示,科技企业们将被政府要求为其不断扩张的AI基础设施版图建设专用级别的电力供应系统,而不是从地方电网额外取电以及大幅增加负荷。科技巨头们“抢电”势头,以及这种基于“自供电”的政策导向,必定会将美国科技巨头们主导的AI数据中心从超级用电大户变成“电力基础设施的最大规模投资方”。

雪佛龙去年就明确表示,其为数据中心建设的燃气电厂将初期绕开现有输电网,以降低抬升居民电价的风险,美国科技公司们可谓正在步入“抢电”时代,也正在大举迈向“合同型自供电”时代。这里的“抢电”抢的不是现货电力,而是未来几年稀缺的电力接入权、输电能力、设备交付周期与可自由调度电源配置权。

因此在这轮电力股牛市剧情中,最受益的无疑那些是能够将电力资源以足够快、足够稳、足够便宜的方式送到数据中心机房的热门电力股,即那些拥有高负荷增长区域敞口、可回收资本开支的受监管公用事业、输电网络升级受益者、可快速大批量交付的天然气/核电/分布式电源等核心电力设备、以及能提供极其灵活负荷管理和需求响应能力的数据中心电力链公司。

美国公用事业公司们用1.4万亿美元电网投资,全面押注AI时代电力需求

根据能源消费者非营利组织PowerLines上周发布的一份最新预测报告,美国投资者们持有型的大型公用事业公司已将其未来五年的资本支出计划大幅上调逾20%,因为它们正寻求升级过于老化的电网系统,并且致力于满足史无前例AI数据中心建设狂潮带来的不断上升的电力需求。

PowerLines表示,该组织审查了51家美国大型公用事业公司近期的季度业绩电话会议,并且预测这些公用事业公司计划到2030年累计支出1.4万亿美元,远远高于去年预期的约1.1万亿美元资本支出计划。PowerLines同时警告,这一不断增长的资本支出总额“可能成为未来加价申请的一个主要驱动因素”。

PowerLines执行董事Charles Hua在讨论这份预测报告时表示,公用事业类型支出的增加“尚未完全体现在人们的电力资源账单上”,并指出资本支出和电价持续上涨“都是未来几年公用事业和电力资源可负担性趋势可能走向何方的领先指标”。

根据美国劳工统计局的数据,美国电力成本涨幅正显著超过许多其他类型的通胀指标,3月份呈现出同比大幅上涨4.6%,而整体消费者价格指数(即CPI指标)涨幅为3.3%。

Charles Hua表示,美国东南部是“拟议资本支出的一个特别热点”,预测报告发现,该地区公用事业公司资本支出计划总额达到惊人的5,720亿美元,超过任何其他地区的两倍多。

PowerLines表示,这51家大型公用事业公司中约有一半的拟议支出将用于升级老旧的大型输电系统,其中很大一部分系统已有数十年历史;而这类工程往往被证明成本高昂且耗时较长,原因在于许可问题、区域性社区民众反对以及供应链积压问题。

就在PowerLines发布上述预测报告的几乎同一时间,得州电力可靠性委员会在一份演示文稿与公开声明显示,到六年后,峰值电力需求可能达到367,790兆瓦,较2023年8月创下的85,508兆瓦历史峰值可谓翻了四倍有余。根据该机构上周三发布的一份演示文稿,AI数据中心将占到这一预测增量的足足60%以上。

AI尽头是电力! 电力股“超级牛市”震撼来袭

美国科技巨头们实际上已经步入前所未有的“兆瓦级别抢电”与“自供电”时代,并且携手进入“抢接电力接入权、可调度电源配置权、抢占长期电源系统、抢快速可落地发电能力”的新支出阶段,这也是为何美国公用事业公司们到2030年拟投入高达创纪录的1.4万亿美元来大规模升级电网设备以及推动美国电力系统迈入新一轮扩容周期。

美国政府当前主张的这种基于“自供电”的政策导向,必定将微软、谷歌等巨头们主导建设的超大型AI数据中心从用电大户变成“电力基础设施投资方”,从而把需求从单纯的“电网接入容量”外溢到“自备电源设施 + 超级并网系统 + 园区自有配电系统”的全套数据中心电力设备CAPEX,这也意味着堪称“吞电巨兽”的AI将带来史无前例的电力股“超级牛市行情”。

特朗普政府近期推出的“Ratepayer Protection Pledge”明确要求,增加负荷的超大规模云计算厂商和AI科技公司要承担其数据中心所需能源和基础设施的全部成本,不得转嫁给普通居民。这意味着特朗普要求大型科技公司“为数据中心自建电厂”,这已经不是抽象政策口号,而是在把这些致力于大规模新建或者扩建AI数据中心的科技巨头们推向“Bring Your Own Power(自带电源)”模式。

微软已与雪佛龙(Chevron)、Engine No. 1就一座面向数据中心园区、初始规模 2,500 兆瓦的得州天然气电厂进入排他性谈判;甲骨文公司(Oracle)则与Bloom签下最多2.8吉瓦燃料电池供电协议;谷歌旗下的Google云计算平台也在得州与AES、TotalEnergies等签署长期供电与共址发电安排。

谷歌、微软以及Facebook母公司Meta正在主导的全球AI数据中心新建与扩建进程可谓如火如荼,而这一进程愈发凸显出电力资源供给的重要性,这也是为什么“AI的尽头是电力”这一投资主题愈发火热。更加重磅的是,若“自供电”路径在整个美国乃至欧洲等其他地区最终被制度化,无疑将会把AI资本开支的一大部分系统性转移到电力设备与电网技术栈。

全球资本市场之所以在近期把电力设备与电网链条推成“新主线”,逻辑也很清晰:AI军备超级竞赛已把需求从GPU/TPU/AI服务器算力集群外溢到发电设备(燃机)、变压器/开关柜、输配电扩容、并网工程与调度软件。从电力系统工程拆解看,“自供电”并不等于“脱网运行”,更常见是Behind-the-meter电源(大型燃气机组/燃机、可再生电力连续供给+稳定储能、甚至核电PPA)+ 与公用事业并网的双路冗余。在这一轮电力支出周期,受益最明确的,无疑是那些拥有可签长约电源的发电商、核电/天然气资产持有者、可快速部署的分布式电源与燃料电池公司、能承接大规模资本开支的AI数据中心相关联输配电和电网科技设备链,即这一轮电力股超级牛市剧本的最强劲公司将是那些集中在输电系统大规模升级、容量电源、自供电设备、共址能源、需求及时响应和高等级PPA/容量合同这些真正解决电力供给瓶颈的资产上。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧