就业市场疲弱提振降息预期 美债收益率曲线逼近四年来最陡峭水平

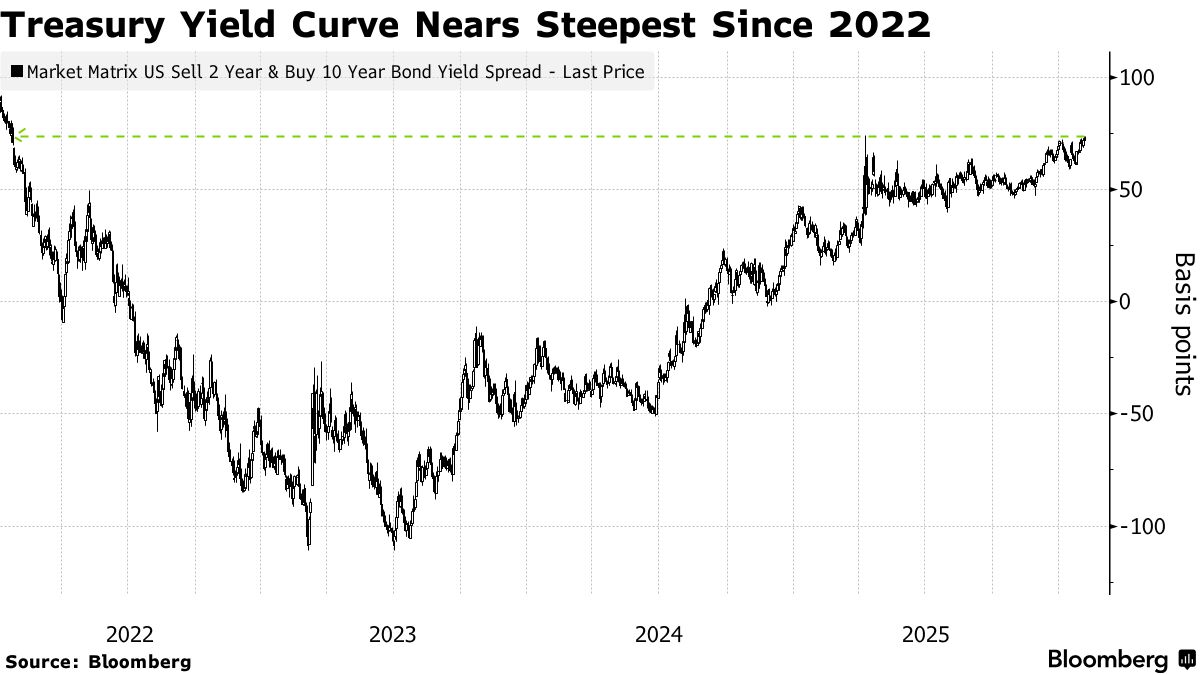

在降息预期升温、持续通胀以及财政赤字担忧的共同作用下,美国国债收益率曲线正接近四年多来的最陡峭水平。周四,10年期美债相对于2年期美债的收益率差距一度扩大至73.7个基点,略低于去年4月触及的73.8个基点峰值——那是自2022年1月以来的最高水平。

随着美国就业市场显现疲软迹象,交易员加大了对今年美联储降息的押注,促使美债收益率曲线在周四进一步陡峭化。据悉,美国劳工部周四发布的数据显示,截至1月31日当周,经季节调整后的美国初请失业金人数环比激增2.2万人,至23.1万人,这一数字高于经济学家预期的21.2万人。此外,去年12月美国职位空缺数降至654.2万个,为2020年9月以来最低,明显低于市场预期的725万个;11月数据被从714.6万个下修至692.8万个,显示截至2025年底劳动力需求持续走弱。

同时,根据再就业公司Challenger, Gray & Christmas Inc.的数据,美国企业宣布的一月份裁员数量创下自2009年大萧条深度衰退期以来的最高纪录。上个月,各企业宣布裁员108,435 人,较上年同期增加了118%。报告还显示,招聘意向同比下降了13%,减至5,306 人——这是该机构自2009年有记录以来最疲软的一月招聘数据。

根据隔夜指数掉期(OIS)定价,美联储将在6月下调基准利率——这一时间点仅比美联储主席鲍威尔任期结束晚一个月——并在今年累计实施两到三次、每次25个基点的降息。投资者还在猜测,美国总统特朗普提名的美联储主席人选凯文·沃什尽管以鹰派立场著称,但可能会偏向于更低的利率。

Westpac Banking Corp.金融市场策略主管马丁·惠顿表示:“疲弱的就业数据令短期美债收益率面临更大的下行风险,尽管整条曲线的变动相对平行。但本周早些时候,财政部借款咨询委员会的表态暗示,新增美债供给可能会早于原先预期的11月到来,这推动了收益率曲线的陡峭化。”

数据显示,美债本月以来的回报率为0.4%。在软件股领跌、股市走弱的背景下,避险需求推动投资者涌入美国国债。对美联储政策预期更为敏感的短期美债领涨。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧