应流股份: 高端铸造龙头 受益AIDC产业发展

关键摘要

1、公司为高端零部件铸造龙头企业,过去5年公司营收、归母净利润CAGR分别为8.2%、18%,未来受益AIDC+航空发动机+核电需求增长。

2、燃气轮机市场空间:2024年全球燃气轮机市场为281.4亿美元,预计2025-2034年的复合年增长率为7.4%。受益数据中心需求带动,全球燃气轮机龙头GEV订单已排至2028年。

3、公司燃气轮机叶片业务:2024年燃气轮机产品接单同比增长102.8%,已取得全球最先进型号西门子9000HL型燃气轮机透平叶片开发订单;2024年与GE航空航天、安萨尔多等国际巨头签订战略协议或长协供货备忘录,2025年Q1与赛峰集团、西门子能源签署战略供货协议。技术实力已获国际认可、订单开始加速爆发。

正文

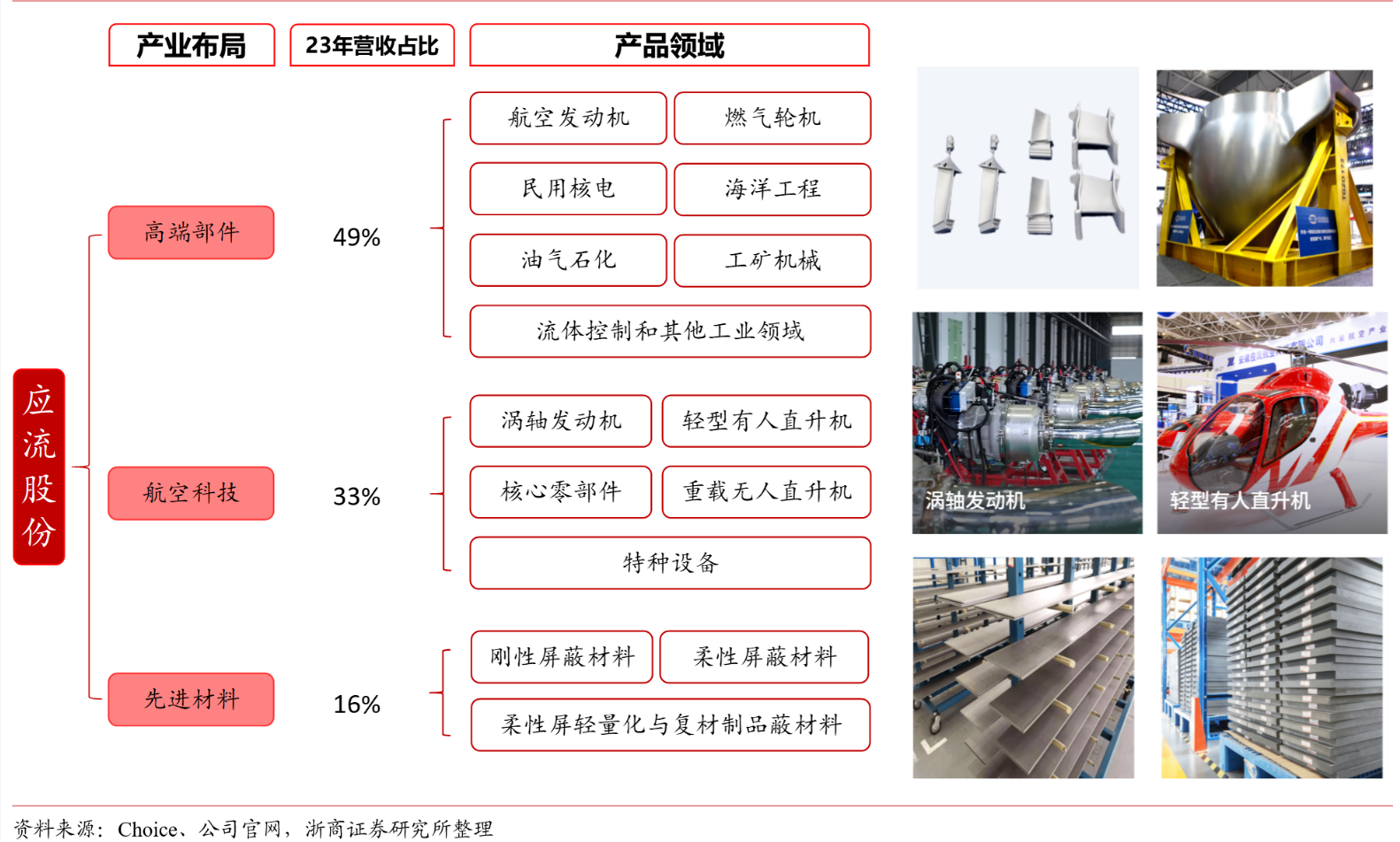

公司于1990年进入铸造行业,建立了以铸造为源头的完整高端零部件生产体系,装备水平、技术能力和产业规模行业领先,是国际知名高端装备关键零部件制造企业,是我国航空发动机、燃气轮机、核能核电等高端装备制造产业链重要成员。公司产品涵盖高端部件(叶片等)、航空科技(发动机、整机等)和先进材料(核相关等)三大领域,主要服务于航空航天、燃气轮机、核能核电、海洋工程、油气化工、工矿设备和流体机械等高端装备领域。

未来,公司将突出发展“两机(航空发动机和燃气轮机)+两业(核能产业和航空产业)”,专注航空、核能等具备技术和市场优势的重点领域,形成高端部件、核能材料、航空科技协同发展的产业格局。

产品涵盖高端部件、航空科技和先进材料三大领域 |

|

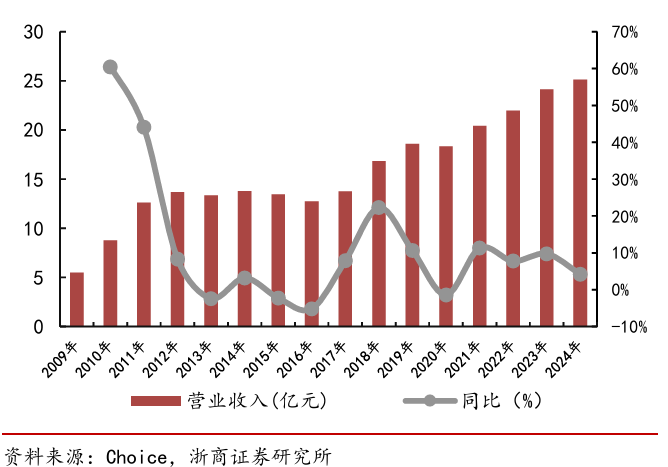

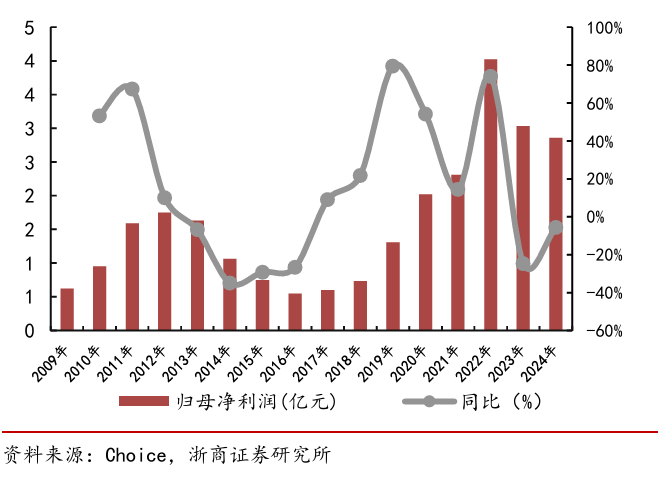

营收、利润:公司2024年,营业收入25.1亿元,同比增长4.2%;归母净利润2.9亿元,同比下滑5.6%;2019-2024年营收CAGR约6.2%,归母净利润CAGR约16.9%。

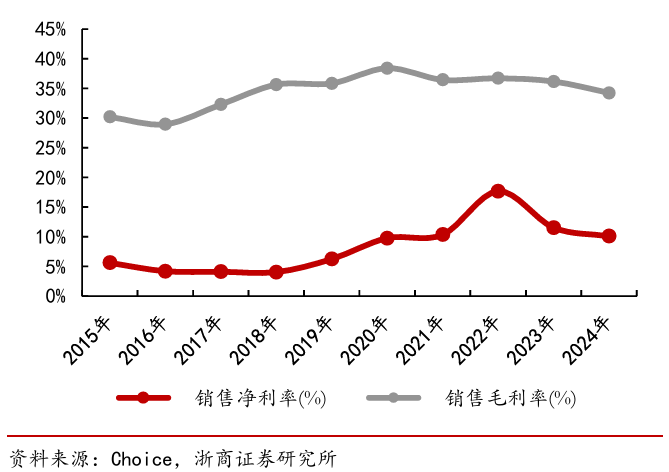

毛利率、净利率:2024年公司销售毛利率34.2%,同比下降2pct;净利率10%,同比下降2pct。

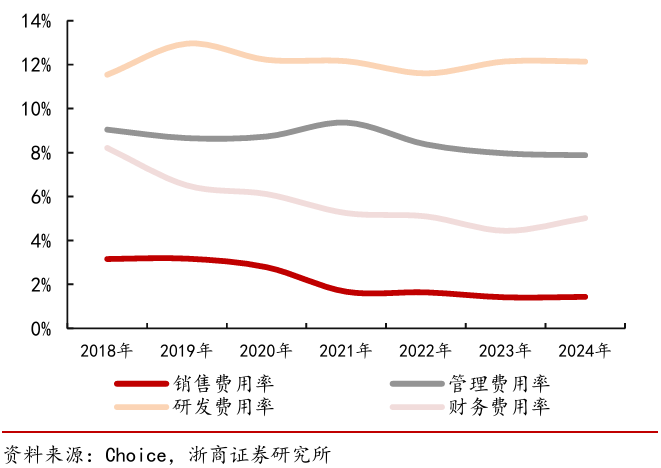

期间费用率:2024年公司销售费用率1.4%,管理费用率7.9%,财务费用率5%,研发费用率12.1%(持续维持高水平)、重视研发投入。

。

公司收入情况(左),公司归母净利润情况(右) |

|

公司毛利率、净利率情况(左),公司期间费用率情况(右) |

|

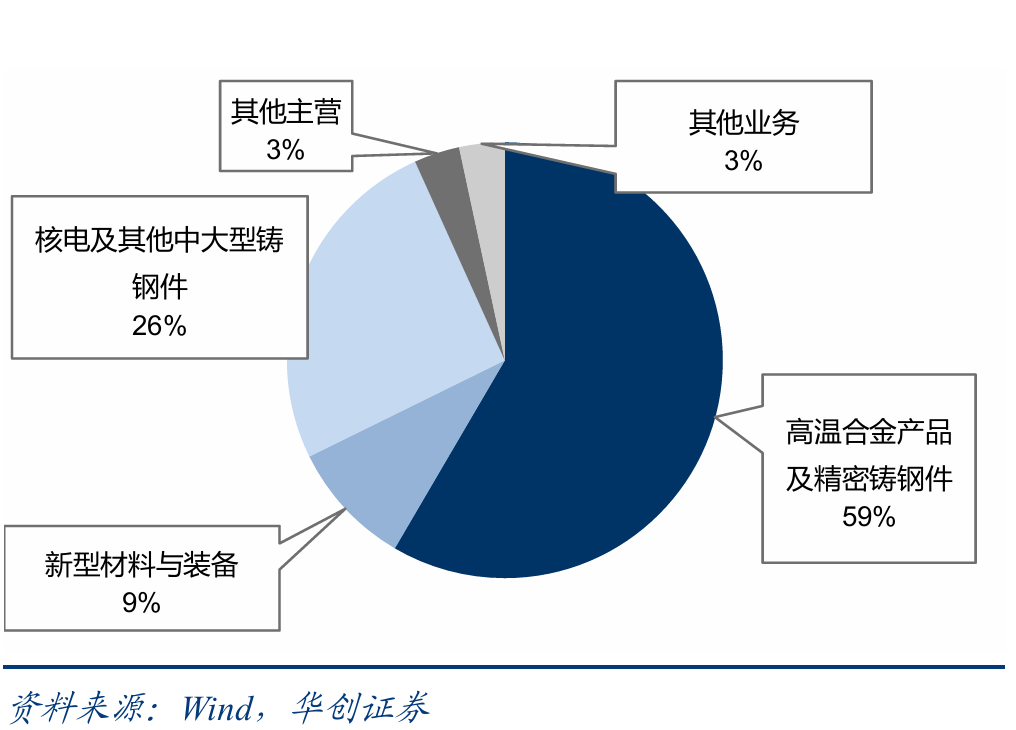

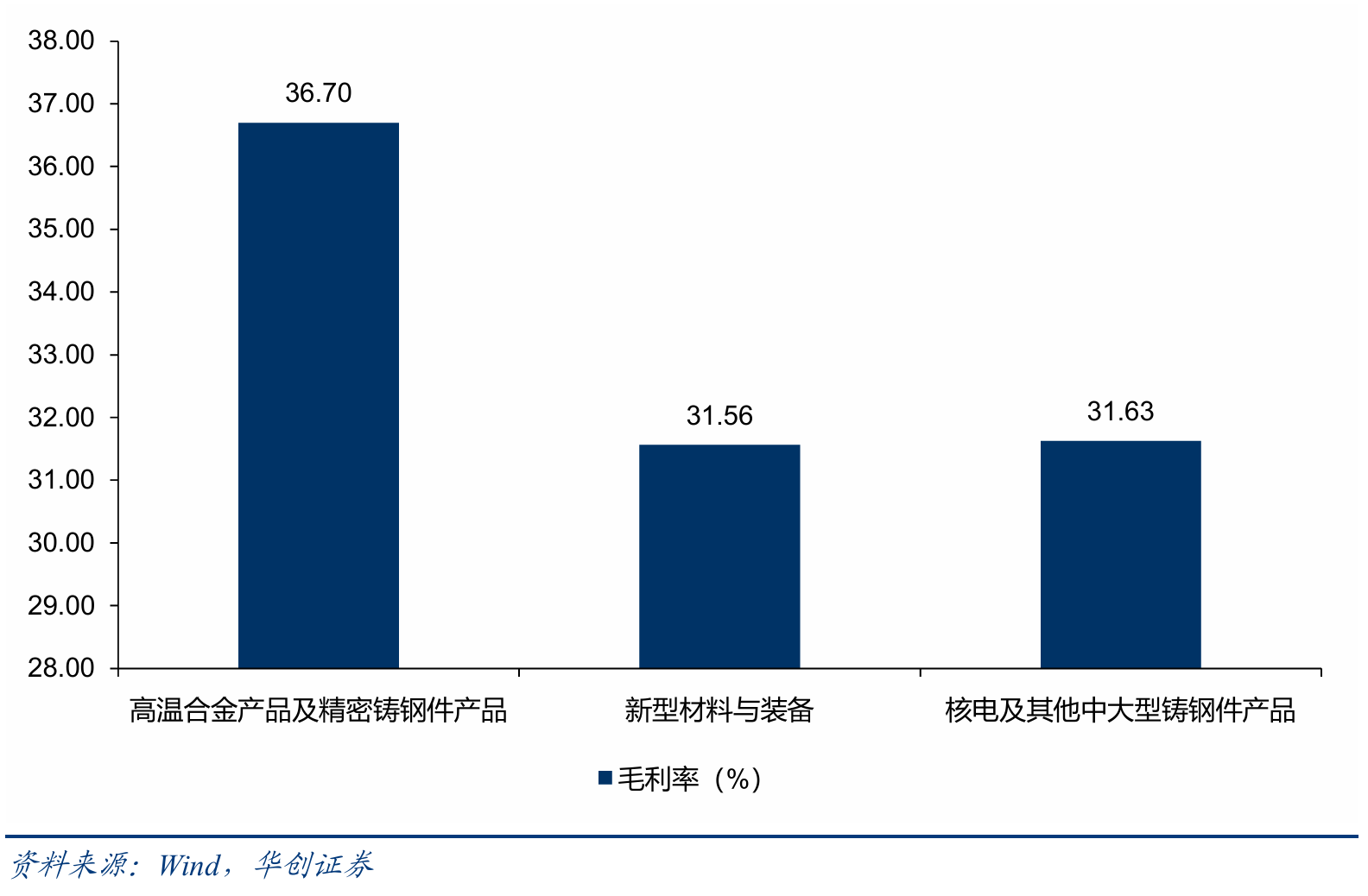

公司各业务看,2024年各项业务情况如下:1)高温合金产品及精密铸钢件产品营收14.7亿元,占总业务营收58%,毛利率 37%; 2)核电及其他中大型铸钢件产品营收6.4亿元,占总业务营收26%,毛利率32%; 3)新型材料与装备营收1.7亿元,占总业务营收7%,毛利率32%。

2024年公司各项业务营收占比(左),2024年公司各项业务毛利率情况(右) |

|

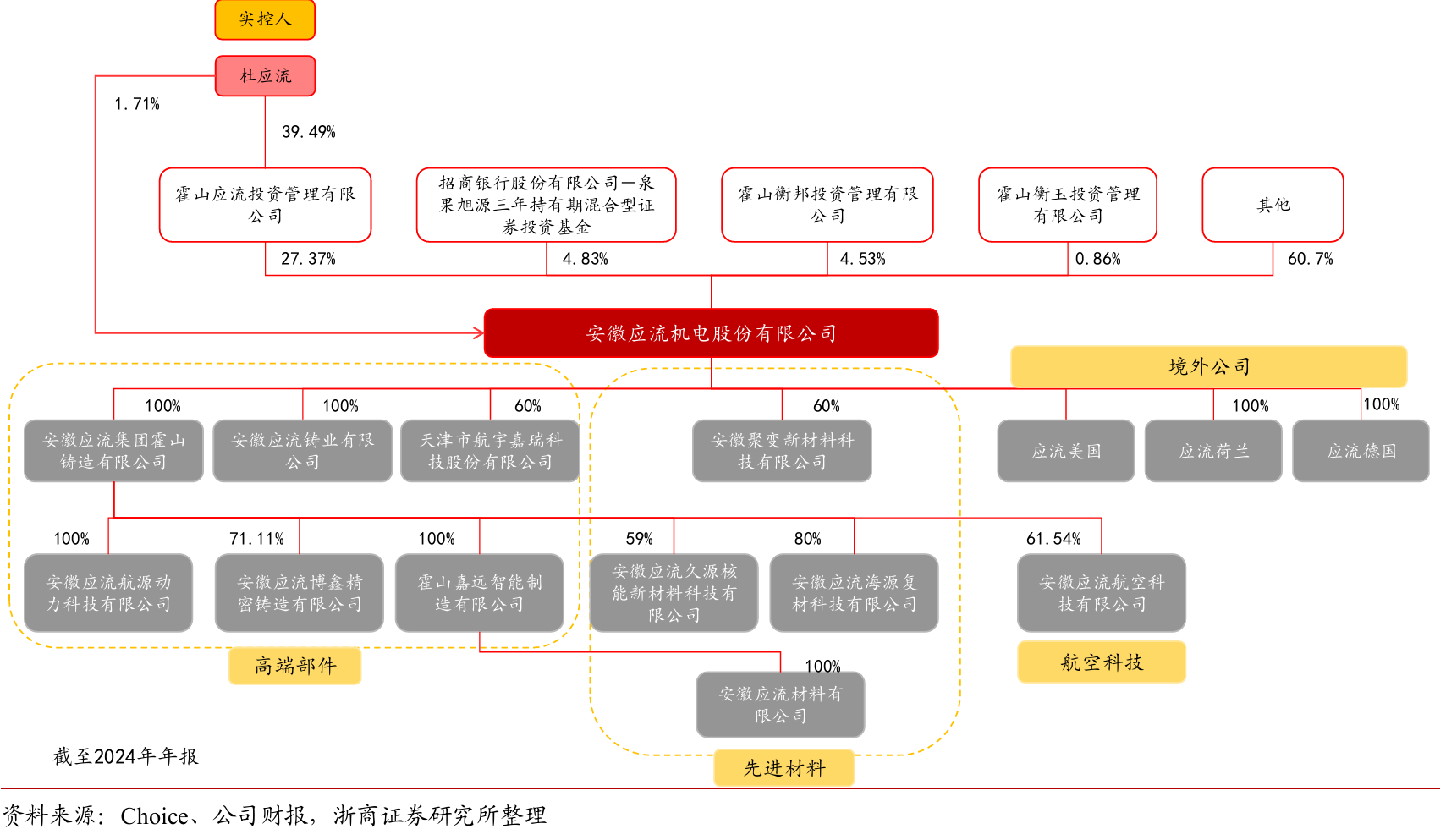

公司实际控制人杜应流为集团创始人,现任董事长和总经理,直接和间接合计控制公 司34.7%的股份。公司下属子公司覆盖高端部件、航空科技和先进材料三大领域,并在海 外设有多家子公司。

公司实际控制人杜应流(董事长、总经理、创始人)直接和间接合计控制公司34.7%的股份 |

|

AI应用刺激数据中心大规模扩张。2019-2024全球数据中心市场成长率每年8-10%,2019-2024 中国数据中心市场成长率每年27-33%;国际能源署(IEA)《能源与人工智能》中预测,到2030年,全球数据中心的电力需求将增加一倍以上,达到每年约945太瓦时,略高于目前日本每年的总用电量。超大型IDC/EDC机房使用燃气轮机发电机组作为电源,叶片为燃气轮机的核心部件,价值量占比较高,制造难度大,有望受益数据中心大规模扩张。

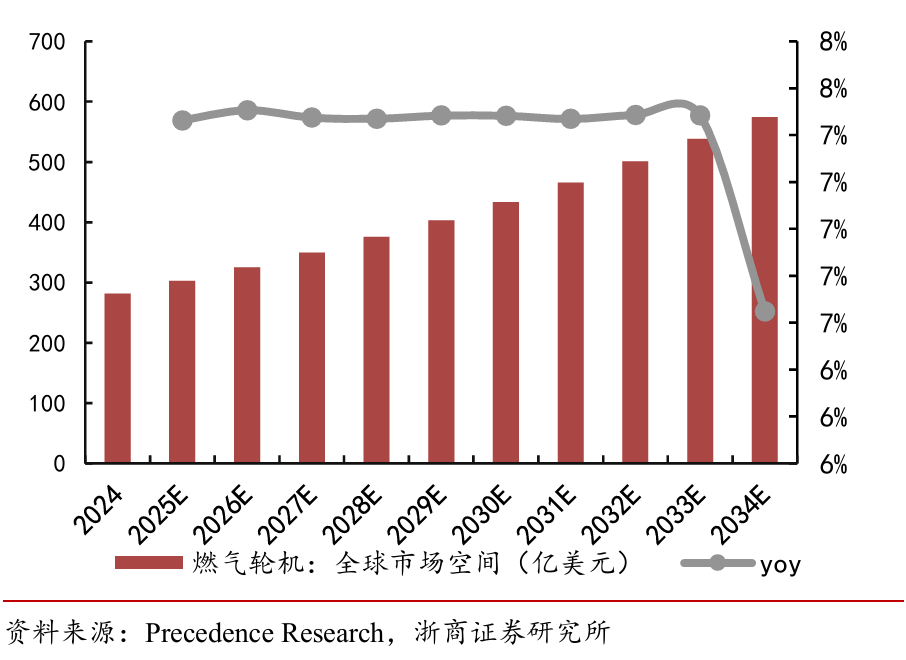

市场规模:根据Precedence Research,2024 年全球燃气轮机市场规模估计为 281.4 亿美元,预计将从 2025 年的 302.4 亿美元增长到 2034 年的约 574.4 亿美元,2025 年 至 2034 年的复合年增长率为 7.4%。其中,北美是全球最大市场。其次为欧洲、亚太、南美等。

主要燃气轮机龙头订单加速,据《Gas Turbine World》对工业燃气轮机市场预测,未来10年新燃气轮机订单超过1370亿美元;未来5年维修市场每年达到 235.52 亿美元,各主要燃气轮机供应商订单饱和。

2024 年全球燃气轮机市场规模估计为 281.4 亿美元 (左),中国航空发动机叶片价值量占比(因航发整体结构与燃气轮机相似、可进行类比,右) |

|

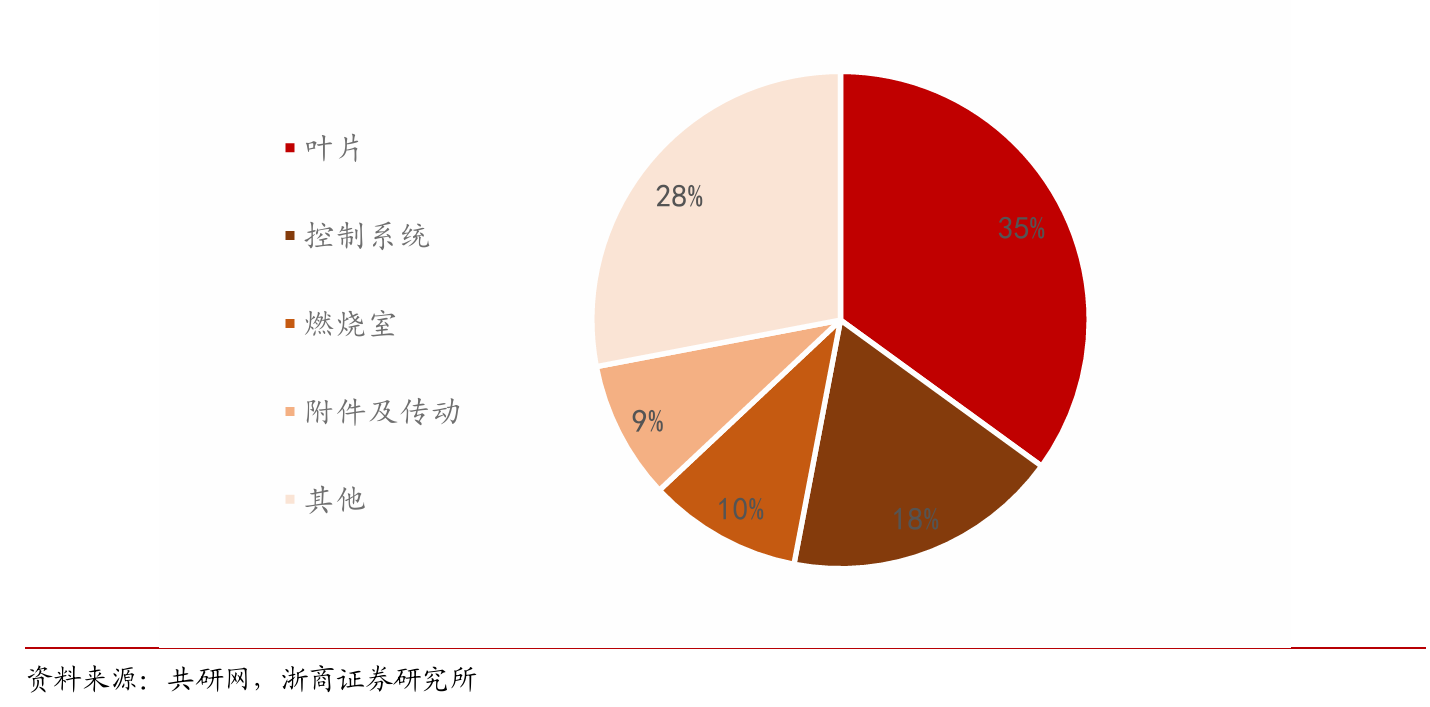

竞争格局:燃气轮机市场被美日德外资企业垄断,期待国内企业技术不断突破。2022年中国燃气轮机市场基本被通用电气、西门子、三菱重工等公司占据,CR3约88%,其中通用电气市场 占有率约53%,西门子市占率约27%,三菱市占率约8%。叶片为燃气轮机成本占比大头,约35%左右,全球由Howmet、PCC等外资垄断,技术复杂、扩产周期长。

燃气轮机领域,公司产品已覆盖 E、F、G/H 等级多款型号燃气轮机,获得全球龙头企业的认 可。率先通过国家“两机专项”大 F 级重型燃机一二三级定向空心透平叶片新产品验收并 批量交付,取得全球最先进型号西门子 9000HL 型燃气轮机透平叶片开发订单。是极少数为国际燃气轮机厂商生产 单晶叶片和F级以上重型燃机定向叶片的中国企业。

从订单看,受益于全球能源转型以及 AI 数据中心建设爆发,公司燃气轮机热端部件订单 强劲增长。公司累计已开发完成“两机”品种736个,正在开发品种166个;截至2024年底,公司在手“两机”订单超过12亿元。与2023年比较,2024 年公司燃气轮机产品接单增幅达到102.8%。

公司拟可转债募资,继续加码航空发动机、燃气轮机和先进核能材料。其中叶片机匣加工涂层项目拟募资5.5亿元,有望提升公司在叶片产品的核心竞争力。根据披露,2022-2024 年公司整体产品单价分别为 6.57 万元/吨、7.72 万元/吨和 8.78 万元/ 吨,本次叶片机匣加工涂层项目2022-2024年单价分别为44.33万元/吨、55.09万元/吨 和65.43 万元/吨,远高于公司整体产品单价。

项目建成投产后可形成年产叶10万片、机匣3,000件的加工涂层工序生产能力。预计2026年6月完成建设。

先进核能材料及关键零部件智能化升级项目拟募资5亿元,有助于促进核电站核岛和核 动力关键部件技术创新和科技成果产业化、优化产品结构,保障公司在先进核能材料及关键零部件领域的核心竞争力。

不定向可转债募资:发展航空发动机、燃气轮机和先进核能材料 |

|

参考报告:

《浙商机械【应流股份】深度:高端铸造龙头,受益AIDC+航空科技+核聚变产业大趋势-20250613》

《20250609-华创证券-应流股份-603308-交运低空60系列研究(十九):两机及核能领域优势显著,低空经济可视为增长期权》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧