【聚焦好公司】爱旭股份:高效光伏电池领军企业!BC技术突围

【摘要】

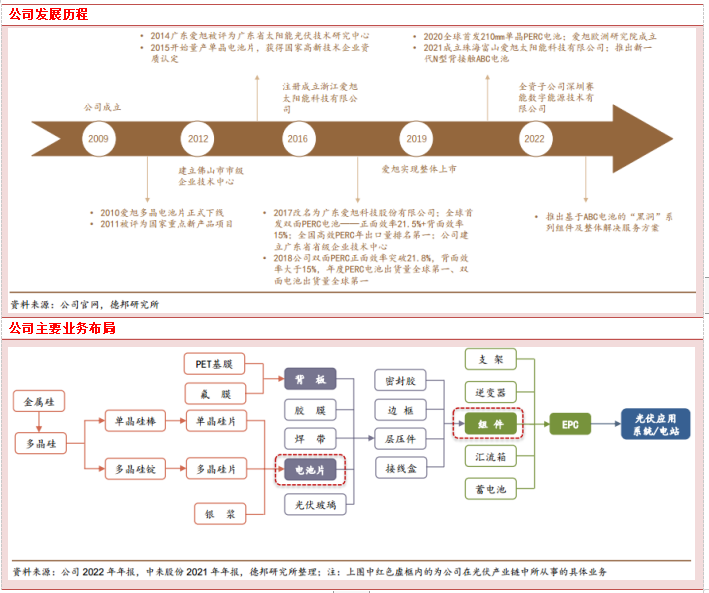

自爱旭股份2017年自行研发并推出“管式PERC电池技术”,成为行业内较早转型涉足PERC电池的企业之一;

于2020年初全球首发并量产210mm大尺寸电池,在行业内率先布局先进的大尺寸电池产能;

基于对光伏行业发展的深刻理解和技术积累,通过深度研发和技术创新,不但成功突破了全背接触电池(包括ABC)的技术壁垒,成功实现了GW级别的大规模量产,还全球首创光伏电池无银化技术,为光伏产业解除了“银耗”障碍。

根据半年报,爱旭新一代N型ABC项目珠海首期6.5GW项目已投产,爱旭预计23H2将实现批量出货。

爱旭股份深耕太阳能电池片领域14年,积累了雄厚的技术实力,在光伏电池片领域具有技术领先地位。根据半年报,爱旭新一代N型ABC项目珠海首期6.5GW项目已投产,爱旭预计2023年下半年将实现批量出货。

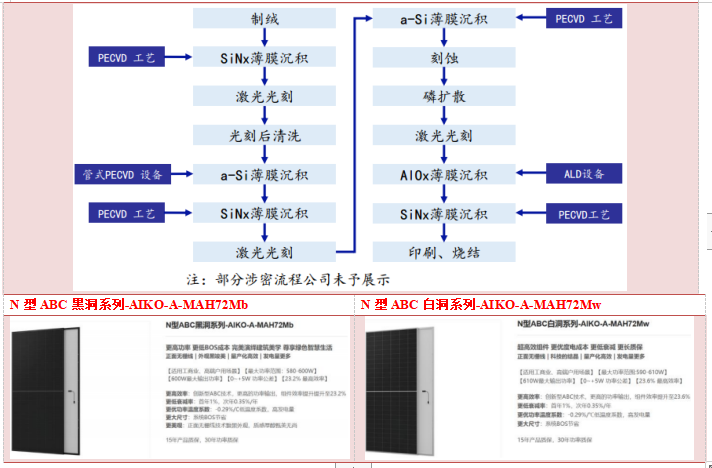

推出全背结ABC电池技术,无银化为核心工艺

爱旭股份使用光伏全无银金属涂布技术,其中激光设备、PECVD设备、涂布机设备等较为核心。

激光设备用于激光光刻实现周期性的图形化。PECVD用于薄膜沉积,通过PECVD工艺在清洁的硅片表面沉积SiNx、氧化硅薄膜。

爱旭股份采购光伏涂布机作为无银金属化生产环节的核心设备,在光伏领域使用涂布技术进行太阳能电池的生产属行业首创。

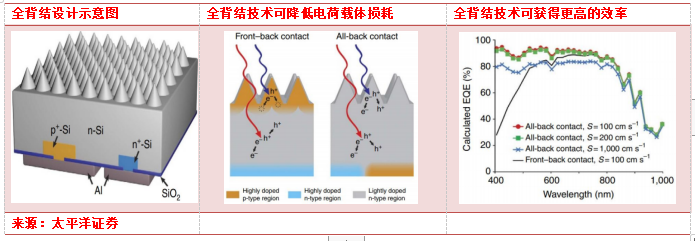

爱旭ABC电池技术具有两大特点:全背结以及无银化

全背结(ABC,All-Back-Contact)是指电池结构中的PN结、隧穿结等均分布于电池背面,确保正面无任何结区及栅线遮挡,从而最大程度降低光学损失,同时美观度得到大幅提升。其次是非银金属化,爱旭成功开发出低成本无银化金属涂布技术,规避贵金属银对晶硅太阳电池限制的可能性,同时解决了热斑与隐裂的问题,延长产品寿命至30年。

白银产量稳定供需趋紧,无银化成本优势有望提升:根据CPIA统计,2022年P型电池片正银耗量约65mg/片,背银耗量约26mg/片,TOPCon电池双面银浆平均耗量

约115mg/片,随着光伏装机量持续增加,TOPCon电池片市占率快速提升,即便考虑SMBB等降银耗技术,未来银浆的需求仍将持续上升。

银浆成本是光伏电池片非硅成本的主要构成之一,无银化未来有望给ABC带来更显著的成本优势。

除低成本之外,无银化技术带来多种收益:

一是提效,银的导电性理论上比铜等非金属要好,但是由于光伏电池的银浆需要烧结,烧结后银的导电性反而不如纯度更好的非银金属;

二是减少栅线隐裂风险,银浆制备过程中需要掺入玻璃粉,而玻璃粉是脆性材料,运输安装过程中容易出现隐裂,导致电阻上升,从而降低电池实际使用过程中的效率;

三是利于制造柔性组件,玻璃粉是脆性材料,稍微弯曲就会造成栅线的隐裂,而使用铜等非银金属,栅线的韧性会更强,在柔性组件中有较大优势。

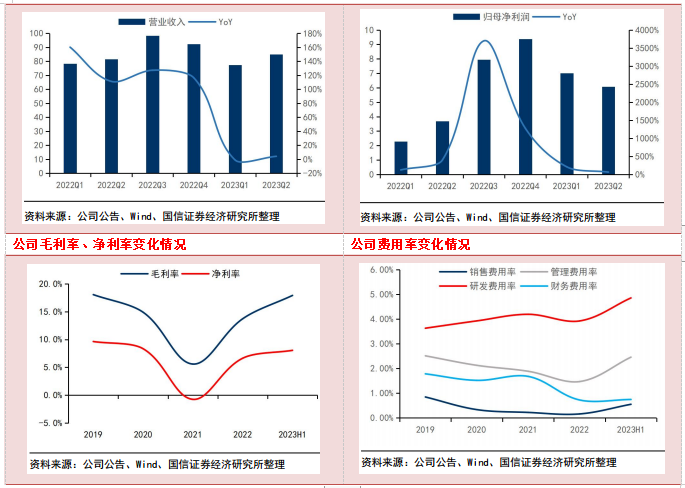

上半年实现归母净利润13.09亿元,同比+120%,Q2单位盈利小幅波动

公司2023H1实现营收162.49亿元,同比+2%;实现归母净利润13.09亿元,同比+120%;毛利率为17.92%,同比+8.64pct。公司2023Q2实现营收85.03亿元,同比+4%、环比+10%;实现归母净利润6.07亿元,同比+65%、环比-14%;毛利率为17.74%,同比+6.69pct、环比-0.37pct。

公司2023H1期间费用率同比提升。上半年期间费用率为8.62%,同比+3.04pct;销售/管理/研发/财务费率分别为0.55%(+0.44pct)、2.46%(+1.36pct)、4.86%(+1.36pct)、0.75%(-0.12pct)。

公司2023H1末存货为19.57亿元,较2023Q1末增加2.84亿元。公司2023H1计提资产减值损失1.76亿元,冲回信用减值损失0.03亿元。公司2023H1公允价值变动损失为1.02亿元,主要系套期保值相关损失以及证券投资的小幅亏损。公司2023H1其他收益为1.79亿元,主要系政府补贴等。

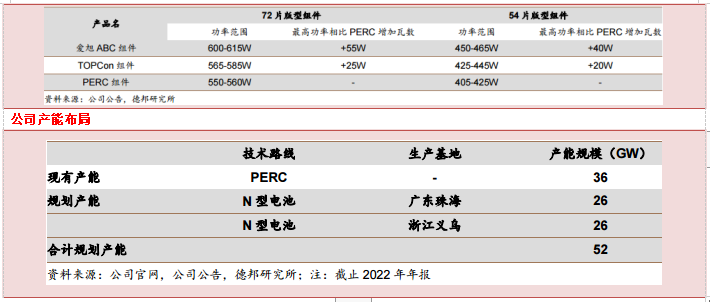

公司Q2PERC电池片持续满产满销。目前公司拥有36GW的PERC电池片产能,其中大尺寸产能占95%以上,未来公司将不再新建PERC产能。公司2023H1电池及组件销量18.76GW,同比+14%;估计Q2电池及组件销量约为9.5-10GW,环比增长约8%,PERC电池持续维持满产满销。

产能扩张持续推进,新型产能ABC有望贡献增量

2022年,公司正式推出了基于全新一代N型背接触ABC电池技术的组件系列产品,ABC电池具有完整自主知识产权,采用全新的背接触电池结构设计,正面全黑无栅线,具有美观、转换效率高、温度系数好、易于薄片化等优势。

截至2022年年报,ABC电池平均量产转换效率已接近26.5%,ABC组件全生命周期发电量相较目前市场主流的同等面积PERC组件可提高15%以上。目前公司拥有广东佛山、浙江义乌、天津和广东珠海四大高效太阳能电池生产基地,高效单晶PERC产能达到36GW,ABC电池方面,公司规划N型ABC电池产能共计52GW,其中珠海6.5GW的ABC电池项目目前正在稳步推进中,2023年公司除加快珠海6.5GW的ABC电池项目满产达标进度外,公司计划同步展开现有基地的新产能和海内外新基地的建设。公司力争新建并投产18.5GW高效背接触电池和25GW高效背接触组件产能,到2023年底形成25GW高效背接触电池、组件产能。

目前佛山工厂电池良率在97.5%左右,组件在98-98.5%左右,珠海工厂电池良率爬坡至93%,组件大概在97-97.5%预计四季度珠海电池组件综合良率可达到佛山水平。

小结

行业层面,根据目前产能规划以及下游订单来看,XBC作为平台类技术未来有望占据行业主导,但短期仍有待降本打开空间,规模化进程有待推进。

公司层面,尽管当前二级市场再融资有所收紧,但爱旭表示其再融资项目正常推进,目前监管层对再融资不是一刀切,公司再融资是用于主营业务,并且ABC效率很好,融资规模也较小,因此相对可控。项目定增60亿,用于项目45亿,主要是义乌基地15GW,目前账上资金和授信额度也很充裕,可以保证如期建成。

参考资料:

20230905-国信证券-爱旭股份-2023年中报点评:PERC电池持续满产满销,ABC组件放量在即

20230829-太平洋证券-爱旭股份-系列深度报告之二:海阔凭鱼跃,ABC进入从1到10关键成长期

20230815-太平洋-“效率+美观”双轮驱动,XBC加速户用市场商业模式变革

20230412-天风证券-行业专题研究:爱旭股份-ABC组件进展超预期,延伸业务边界有望再造新爱旭

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧