群智咨询:一季度智能手机面板市场呈现普跌态势 平板面板市场维持弱平衡

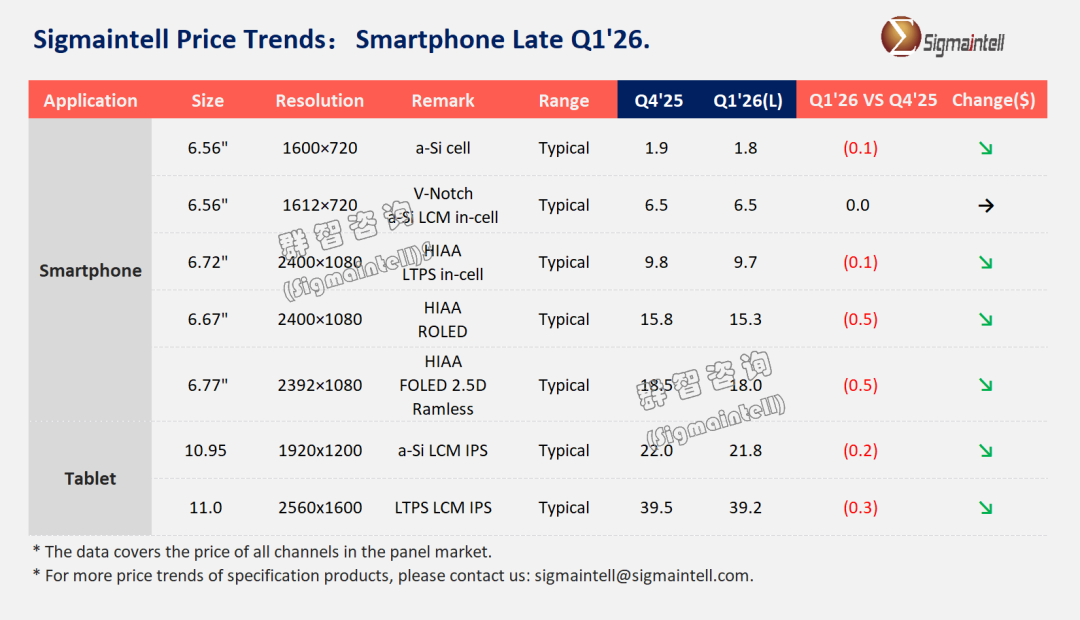

2月12日,群智咨询发布2026Q1智能手机及平板面板价格风向标。进入2026年一季度,智能手机面板市场呈现淡季需求走弱、全技术路线价格承压下行:传统消费淡季叠加上游电子材料成本高企,终端品牌主动控单缩产以缓解经营压力,不同技术路线面板均面临供需偏松的市场环境,价格端呈现普跌态势。关于平板面板市场,在存储等核心零部件持续涨价的压力下,终端品牌厂商对面板价格下调的诉求尤为强烈。然而,受大宗商品(尤其是金属材料)价格上涨影响,面板模组相关原材料成本同步攀升,对面板价格形成一定支撑,导致其下行空间受限。综合供需与成本因素,群智咨询预计2026年一季度平板面板价格将呈现小幅回落态势。

Smartphone面板

进入 2026 年一季度,智能手机面板市场呈现淡季需求走弱、全技术路线价格承压下行:传统消费淡季叠加上游电子材料成本高企,终端品牌主动控单缩产以缓解经营压力,不同技术路线面板均面临供需偏松的市场环境,价格端呈现普跌态势。

a-Si LCD:成本与需求博弈下,cell 价微跌、模组价持平

一季度 a-Si LCD 面板失去旺季华南市场的需求支撑,同时受多重因素交织影响:大宗原材料涨价直接推高模组环节生产成本,模组长压力显著;而存储芯片等核心器件价格高企推高终端整机成本,终端品牌控单缩产,入门机型备货节奏放缓,白牌市场订单亦随消费淡季有所收缩,市场需求承压。在此背景下,面板端与终端端形成明显博弈,面板厂对 cell 环节适度让利,模组环节受成本支撑价格维稳。

LTPS LCD:替代压力叠加成本冲击,价格微降

LTPS LCD 面板的应用场景持续被高性价比 a-Si LCD 和中低端 FOLED 双向挤压,需求基数进一步萎缩;同时上游电子材料涨价推高制造成本,面板厂在成本压力与需求疲软的双重影响下,微幅下调价格以稳定终端订单,智能手机端产能持续向车载、笔电等领域转移。

ROLED:需求转移持续,价格小幅让利

一季度 ROLED 面板面临品牌机型切换压力进一步加大,需求基数持续萎缩,且上游材料涨价进一步压缩盈利空间。为挽留剩余订单,供应商加大让利幅度,价格出现明显下行,行业整体呈现出需求萎缩+价格承压的双重颓势,2026 年市场份额预计进一步收窄。

FOLED:需求淡季叠加产能竞争,价格延续承压

一季度iPhone的强劲备货对需求形成有力支撑,但整体处于智能手机消费淡季,多数终端拉货动能不足;同时国内供应侧厂商为维持稼动率在新项目中竞争依旧激烈,叠加上游材料等成本上涨,形成成本抬升+价格竞争的矛盾格局,价格延续四季度承压态势并小幅下行。

Tablet面板

2026年一季度,平板面板市场整体处于传统需求淡季。在存储等核心零部件持续涨价的压力下,终端品牌厂商对面板价格下调的诉求尤为强烈。然而,受大宗商品(尤其是金属材料)价格上涨影响,面板模组相关原材料成本同步攀升,对面板价格形成一定支撑,导致其下行空间受限。综合供需与成本因素,群智咨询预计2026年一季度平板面板价格将呈现小幅回落态势。

从供应端具体来看:

a-Si LCD:随着平板相关产线产能释放趋于平稳,叠加终端品牌需求季节性走弱,a-Si LCD面板供需关系逐步转向宽松,价格承压,呈现温和下行趋势。

LTPS LCD:尽管LTPS技术具备更高分辨率和性能优势,但在当前成本压力与终端降本诉求双重驱动下,主流品牌积极寻求更具性价比的方案,对LTPS面板的价格敏感度显著提升。在此背景下,LTPS面板厂商亦适度调降报价以维系订单,价格同样出现小幅下滑。

总体而言,2026年一季度平板面板市场在“成本支撑”与“需求疲软”的博弈中维持弱平衡,价格调整幅度有限但方向明确。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧