【机构动向】情绪继续大幅降温 诺瓦星云获券商强推评级

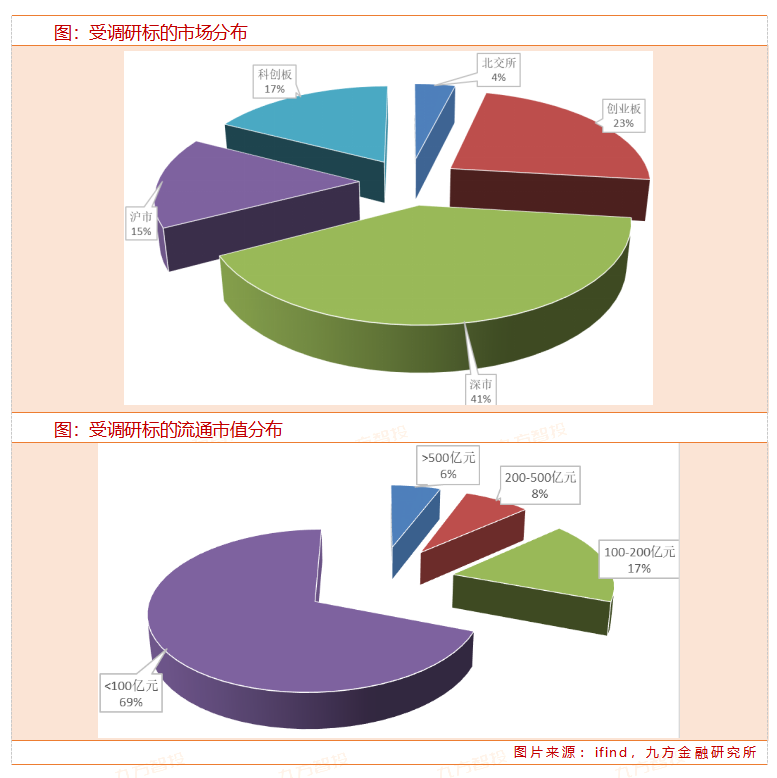

本期(2024.8.3——2024.8.9)机构共调研52家上市公司(上周调研108家),环比继续大幅降温,但关注的集中度有所提升,在超过50家机构参与调研的公司中,出现多家已披露半年报的公司。

聚焦本周机构调研的公司,调研总数居首的公司为九号公司,有329家机构参与;随后为华锐精密,有237家机构参与调研。

九号公司作为全球智能短交通领域的领军者,上半年业绩大超预期受到机构的重点关注,在8月8日《投资者关系活动记录表》中表示:

2024H1公司实现营业收入66.66亿元,同增52.2%;单Q2看,公司实现营业收入41.04亿元,同增51.0%。分产品看,24Q2零售滑板车/电动两轮车/服务机器人/全地形车分别实现营收7.28/21.92/2.82/2.91亿元,分别同比增长28%/112%/319%/70%。业务占比上,两轮车占一半,电动滑板车和电动平衡车占30%左右,其他新业务也有利润贡献,约占20%左右。

目前最低毛利率的品类是电动两轮车,但两轮车毛利率持续往上走,2024Q2毛利率为22.17%,同比增加2.94个百分点;随着割草机器人和全地形车的放量,结构性的变化也会拉动公司综合毛利率。

截至2024年6月30日,中国区电动两轮车专卖门店超6200家,覆盖1100余个县市,店效跟一季度差不多。公司电动两轮车软件第一年免费提供给用户使用,第二年开始收费,目前OTA的续费率在60%以上。未来2-3年,公司SKU的丰富还是聚焦在3000元甚至4000元以上。

海外市场方面,目前割草机器人需求主要来自于欧洲,美国市场的主要突破点在于提高市场认知度;滑板车绝大部分销往欧洲,销往美国的部分,预期今年黑五和圣诞节的产品会从东南亚出货;未来的目标是去美国销售的产品基本都从东南亚出货。

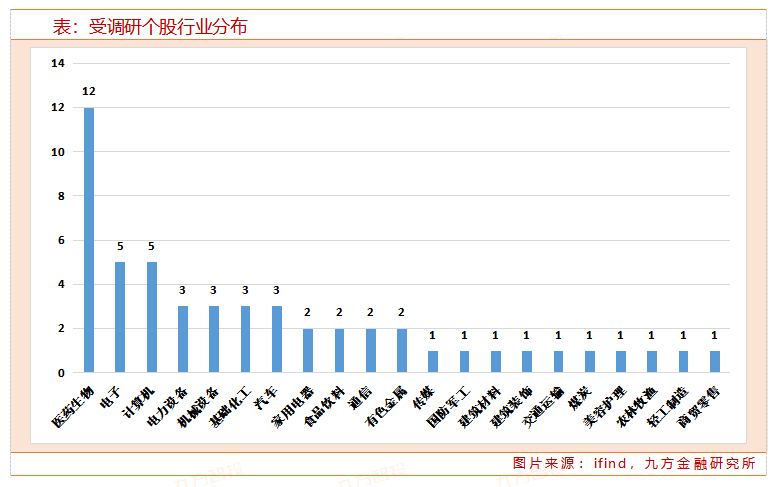

从行业分布来看,本期医药生物行业调研量居首,有12家上市公司接受调研;随后为电子、计算机行业,均有5家上市公司接受调研。

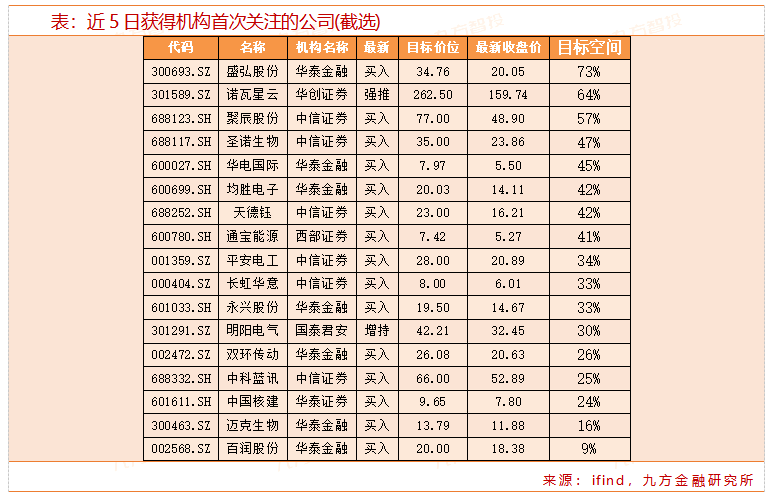

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有52份研报对上市公司进行首次覆盖,其中,17家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五最新收盘价,剔除华泰金融(HK)的相关评级,诺瓦星云距离目标价有64%的空间。

诺瓦星云获得华创证券强推评级,主要基于对公司视频与显控技术的护城河,看好未来多样化应用场景如XR(扩展现实)、虚拟拍摄和裸眼3D等新兴应用场景的发展落地,公司凭借领先的市占率再上台阶。

具体来看:

① 显示控制系统:LED行业高景气,显控系统价值量重构

MINI/MICRO显示技术的升级叠加MiniLED成本下探,未来传统LCD成本优势减弱,下游屏厂加速MiniLED布局,公司与龙头屏厂持续合作,客户粘性较高,具备纯熟小间距解决方案;

视频高清化趋势推动像素密度的提升,促使显控产品技术升级,重构显控系统价值量。多样化应用场景如XR(扩展现实)、虚拟拍摄和裸眼3D等新兴应用场景的拓展,加速技术渗透;

行业格局方面,公司LED显控系统龙头地位稳固,我们测算市占率已超60%,行业CR2超过70%,有望受益LED行业顺周期成长。

② 视频处理设备:协同显示控制系统,二合一迅速顺应需求

显控系统+视频处理系统一体化大势所趋,通过集成化提升整体效果,叠加超高清化信息产业发展,加速视频处理设备升级;公司视频处理系统业务体量逐年提升,视频处理设备+发送卡二合一产品拓展顺利,带动产品量价齐升。

同时,对比海外厂商,目前国内视频处理设备厂商份额较小,有望借助性价比优势打入海外高端化市场。预计2024年至2026年间,业务的收入规模有望分别达到19亿元、29亿元和41亿元,年增长率分别为54%、48%和42%,显示出强劲的增势和市场潜力。

③ 云服务:万屏互联,双“云”平台蓄势待发

据IoTAnalytics预测,全球物联网设备连接数将从2022年的约144亿个激增至2027年约297亿个,年复合增长率达到16%。

屏老板、屏精灵为公司两大云服务平台,据官方微信公众号2023年6月28日发布的数据,用户在平台内一周发布节目6.1万余次、进行方案配置1.1万余次、施工调试0.83万余次、在线运维1.42万余次,双云平台已成为行业备受青睐的云服务平台。

近5日有19家公司获得券商调高评级,长高电新、塔牌集团、安琪酵母获证券给出明确目标价格。

参考研报:

20240805-华创证券-诺瓦星云-301589-深度研究报告:LED显控龙头,深度受益MLED发展

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧