处于价值低谷期!物联网表计龙头腾飞

处于价值低谷期,物联网表计龙头腾飞

随着2019年逐步消化“煤改气”带来的行业高基数临近尾声,金卡智能工商业表计产品订单回暖,2020年有望重回正向增长,我们认为公司当前基本已处于价值低谷期。同时,公司硬件技术实力筑就智能燃气表市场份额全球第二。随着5G时代物联网景气度提升,公司智能燃气表业务有望受益行业高速发展红利,同时公司进军水表和海外市场,打开未来成长空间。预计公司2019~2021年EPS分别为0.96元、1.15元和1.41元,首次覆盖给予“买入”评级。

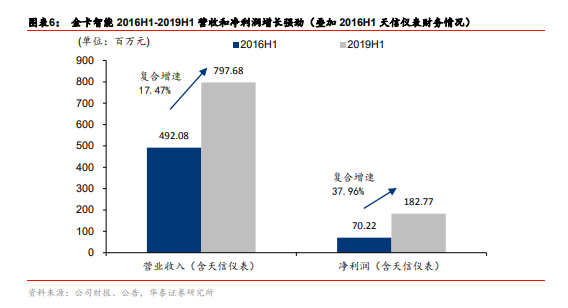

还原真实的金卡,2016H1-2019H1实际营收和净利润增长强劲

针对市场对金卡智能的疑虑,即2019Q1-3收入和归母净利润均负增长,我们还原真实的公司增长情况,2016H1-2019H1公司半年度营收复合增速19.28%,大幅高于行业平均增速水平10.73%,实际增长强劲。且2019H1已逐步消化2017-2018“煤改气”政策带来的收入高基数,随着三季度订单已企稳,后续成长更加值得期待。同时,公司技术实力领先奠定超强持续的盈利能力,2016H1-2019H1归母净利润复合增速高达37.79%。

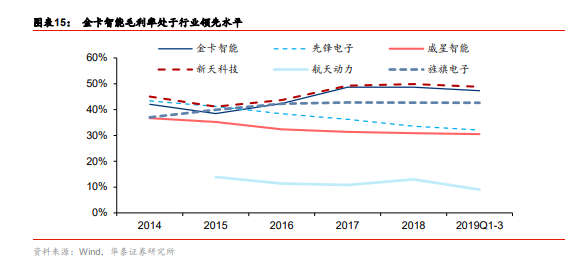

工商业表计壁垒较高,公司实力全球领先,物联网驱动民用表计快速增长

工商业表计产品对安全性和稳定要求严格,彰显其较高的技术壁垒。公司硬件实力全球领先,智能燃气表2017年全球市场份额排名第二。伴随5G时代物联网表计行业景气度快速提升,技术迭代和智能化是行业驱动因素,根据中国计量协会燃气委员会发布的相关历史数据我们预测2021年智能燃气表市场规模将超110亿元。公司具有超声波燃气表和NB-IoT产品先发优势,作为国内龙头企业,市占率有望进一步提升。

进军水表和海外市场,打开成长空间,具备AIoT发展条件

公司基于智能燃气表软硬件行业经验,跨行业横向开拓水表领域。公司2019年拿下欧盟ATEX防爆认证,获得了进入海外市场的贸易通行证,市场拓展初见成效,为后续成长奠定基础。同时,公司IoT系统和云平台产品成熟,具备AIoT发展条件,拥有持续成长动力。

被低估AIoT标的,具备估值修复空间,首次覆盖给予“买入”评级

公司作为国内龙头厂商,业绩增速有望迎来边际改善,且技术实力领先,市占率有望进一步提升,我们预测2020年PE估值仅为12.48倍,可谓是被低估的AIoT标的,具备估值修复空间。我们预计公司2019~2021年EPS分别为0.96元、1.15元和1.41元,当前股价下对应PE估值分别为15.02、12.50和10.22倍。参考A股同类型公司的2020年PE估值平均水平为19.04倍,考虑到可比公司大多属智能水表行业,未受到“煤改气”政策影响,估值水平较高,故给予公司2020年PE估值为16-18倍,对应目标价18.40-20.7元/股,首次覆盖给予“买入”评级。

风险提示:海外订单拓展不及预期,智能燃气表产品销量不及预期,毛利率下降的风险。

本文节选华泰证券报告《金卡智能(300349):价值低谷,物联网表计龙头腾飞》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧