疯涨的油价迎来供给缓和! 霍尔木兹“封喉”之下 俄罗斯石油来救场

在美国给予一项临时豁免且允许其他国家购买那些在海上航行途中时就已装船的俄罗斯能源货物后,位于亚洲水域约30艘油轮上的俄罗斯原油和更广泛燃料,如今可供对于俄油感兴趣的国际买家们积极采购。有分析师表示,这一轮中东地缘政治冲突显著抬升了俄罗斯石油的边际定价权和财政回款能力,俄罗斯政府本月可额外获得数十亿美元财政收入。不过对于当前狂飙式疯涨的国际油价,被豁免的俄油供给不足以把当前国际油价真正推向持续下行轨迹。

根据机构汇编的船舶追踪数据,这些船只载有至少约1900万桶俄罗斯原油以及约31万吨精炼成品油。成品油主要集中于石脑油——主要用于制造塑料,以及部分柴油成品油;自伊朗实际上关闭霍尔木兹海峡以来,这两类产品的价格均跟随国际原油定价基准——布伦特原油狂飙式上涨而大幅飙升。

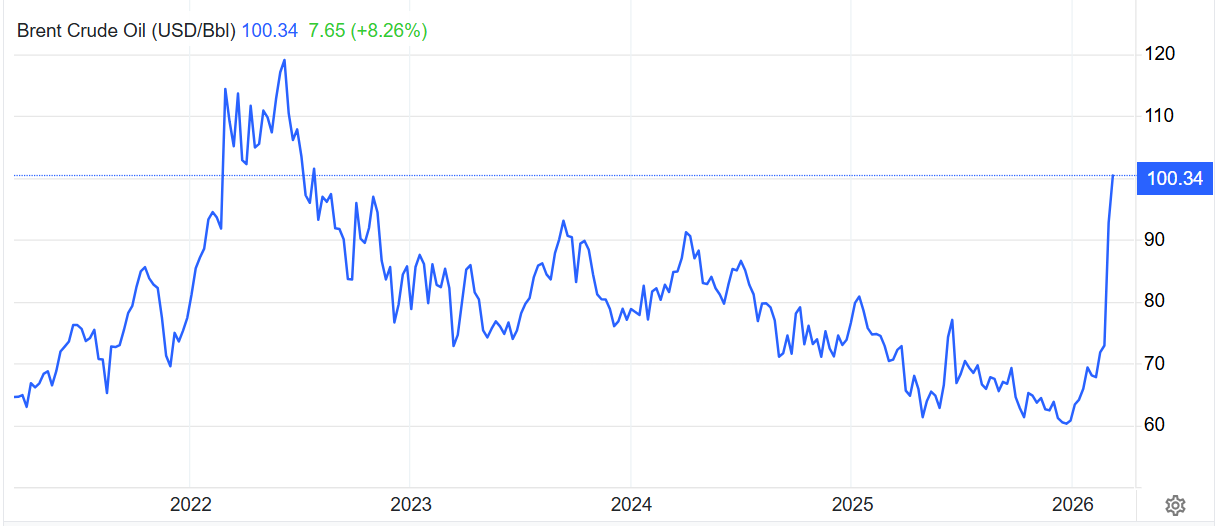

在俄油开始重新流入市场的相关新闻动态影响之下,国际油价在周五涨势显著缓和。截至发稿,布伦特原油期货价格周五涨幅不到1%,徘徊在每桶100美元附近,但是周涨幅仍然接近9%,自伊朗战争以来,布伦特原油涨幅高达50%,在2026年3月9日(周一)一度飙升至每桶119.50美元的2022年俄乌冲突以来的最高位。

金融巨头高盛的最新预测报告显示,若霍尔木兹海峡中断长达60天,油价3月和4月均价可能高达每桶145美元,2026年第四季度仍可能维持在95美元左右的历史高位。

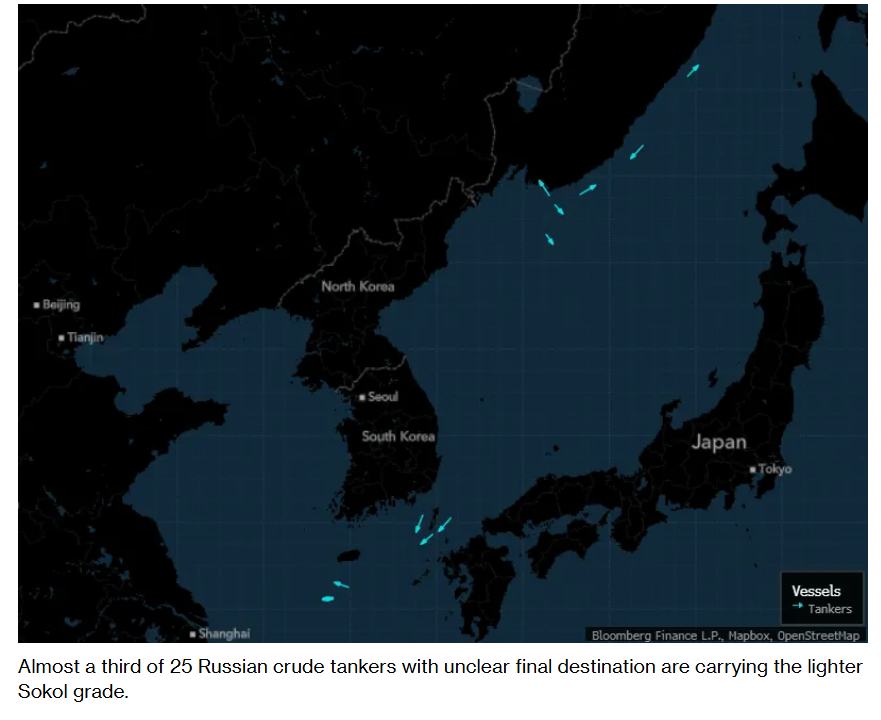

其中,原油由25艘大型船舶运载,船上的油种包括停泊在中国海域附近大型船只上的索科尔(Sokol)原油。阿拉伯海上还有一些大型油轮,主要装载的是中质含硫的乌拉尔(Urals)混合原油。

上图为机构最新汇编的俄罗斯东部外海装载俄罗斯原油的大型油轮。据了解,在25艘最终目的地尚不明确的俄罗斯原油油轮中,近三分之一装载的是较轻质的索科尔原油。

灵敏度数据显示,这些船只发出的信号是“待命令”——这也意味着它们尚无明确目的地,或者初步显示它们正驶往新加坡或马来西亚;大型油轮常常会在那里(新加坡或者马来西亚港口)等待,因为这些桶装原油会在当地进行一轮大规模销售。

每天躺赚上亿美元!这一轮中东战争,俄罗斯成最大赢家?

据了解,美国财政部给予了一项为期一个月的最新豁免,允许进口在周四之前已装船的俄罗斯石油资源,这扩大了此前一项类似安排的适用范围;在那项安排下,印度炼油商们此前曾大举买入受制裁的俄罗斯原油。美国此举放松对于俄罗斯能源的制裁举措出台之际,数百艘装载原油以及柴油、航空燃油等成品类石油的大型船只,正滞留在霍尔木兹海峡之后。

“美国这一决定,是在为购油国和炼油商尽可能争取时间,以应对中东石油供应层面导致油价暴涨冲击,”Kpler Ltd.高级原油分析师Muyu Xu表示。“各国会购买他们所能找到的一切俄油——对所有国家来说,首要任务都是能源安全。”

中国与印度一样,长期以来是俄罗斯原油和成品油为数不多的大型买家力量——在美国实施旨在限制莫斯科获取与乌克兰之间的长期战争资金的制裁举措后,这些俄罗斯油品一直以折价出售。包括日本和韩国在内的其他主要市场,则一直回避购买俄罗斯石油。然而,随着美国政府在新一轮地缘政治冲突导致油价暴涨的压力之下对于俄罗斯石油制裁放松,可谓显著抬升了俄罗斯石油的边际定价权和财政回款能力。

霍尔木兹海峡受阻、海湾原油外运受限之后,全球买家对“仍能稳定到港的替代桶”争夺加剧,俄罗斯原油因此从此前的折价补位品,迅速转变为稀缺的现实可交付资源。俄罗斯并非单纯受益于油价上涨,更是在中东供应链受损背景下,重新获得了对亚洲尤其是印度市场的议价优势。

根据西方多家媒体基于行业数据和分析师评估的测算,到3月底,俄罗斯政府可能获得总计33亿至49亿美元的额外收入。这个测算是基于假设本月俄罗斯乌拉尔原油平均价格在每桶70至80美元左右,而不是维持在接近前两个月平均每桶52美元的水平。单日预算增量则可达1.1亿至1.6亿美元,这足以显著缓解此前因油价疲弱和出口受压而形成的预算赤字压力。

换言之,中东战火暂时替俄罗斯修复了现金流、税收和财政安全垫,但这种改善高度依赖外部地缘冲突持续,而非俄罗斯自身经济结构改善。若中东地缘政治危机持续升级,俄罗斯可能将从“被制裁的边缘能源供给方”重新上升为全球能源再平衡中的关键受益者,但这一红利仍受制于美国制裁松绑的持续性、海湾产油国们因霍尔木兹海峡被封锁导致的产能约束规模以及战争持续时间。

俄油更像是“压住油价上沿”的关键变量,当前不足以把油价推向彻底下行轨道

如果美国对俄油制裁进一步放松,且俄油能够更大规模、持续性地回流市场,在大宗商品交易方向上无疑将会对国际油价形成持续下行的推动力量,然而,在当前这个时点,俄油更像是“压住油价上沿”的变量,而不是足以单独把油价重新拉回明确下行轨道的决定性力量。

毕竟美国刚刚宣布的仍是临时性、窄口径豁免——OFAC 3月12日发布的 General License 134 仅允许出售和交付截至3月12日已装船的俄罗斯原油与成品油,效力仅仅成绩须到4月11日;根据知情人士披露,这一安排释放的是一批已经在海上的俄油,其中亚洲水域约30艘船上对应至少1900万桶原油和31万吨成品油。也就是说,美国政府对于俄油的最新制裁松绑更像“释放浮仓、缓解短期内的急剧短缺”,而不是全面重构全球供给体系。

有分析人士表示,俄罗斯当前确有一定闲置产能,也具备趁海湾供应受阻之际扩大市场份额的能力,但它能否把短期暴利转化为中期战略收益,取决于外部制裁豁免政策环境是否继续给予窗口。

但是从短线大宗商品市场的交易层面来看,更多俄油回流肯定是利空油价的边际因素,因为它会增加亚洲能源需求大国——中国与印度的可得现货,压缩部分地区对中东替代石油资源的恐慌性竞价,并在心理层面告诉交易员们:特朗普政府正在把“压低油价”置于更优先的位置。

中东战争正在造成“历史上最大的石油供应中断”,3月全球供应预计减少800万桶/日,霍尔木兹海峡受阻影响的原油流量超过2000万桶/日,约占全球消费的20%。在这种体量面前,无论是美国释放1.72亿桶战略储油、IEA协调400百万桶储备,还是俄油豁免,分析师普遍都认为只能“放慢涨势”,难以解决供给冲击的核心矛盾。也就是说,只要霍尔木兹海峡封锁问题没有解决,俄油回流更大概率只是把极端上涨从“失控飙升”变成“高位震荡”,而不是直接把油市重新拉回熊市般的下行通道。

德意志银行最新研报指出,对于国际油价而言,除了海峡重启,“其他因素都不重要”——即霍尔木兹海峡何时能够安全重开,是当前油价走势的唯一决定性变量。德银分析师团队表示,无论是G-7战略石油储备(SPR)释放、西方国家对于俄罗斯原油阶段性豁免,还是油价上限等政策工具,在霍尔木兹海峡重开问题明朗化之前,均无法从根本上扭转油价走势。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧