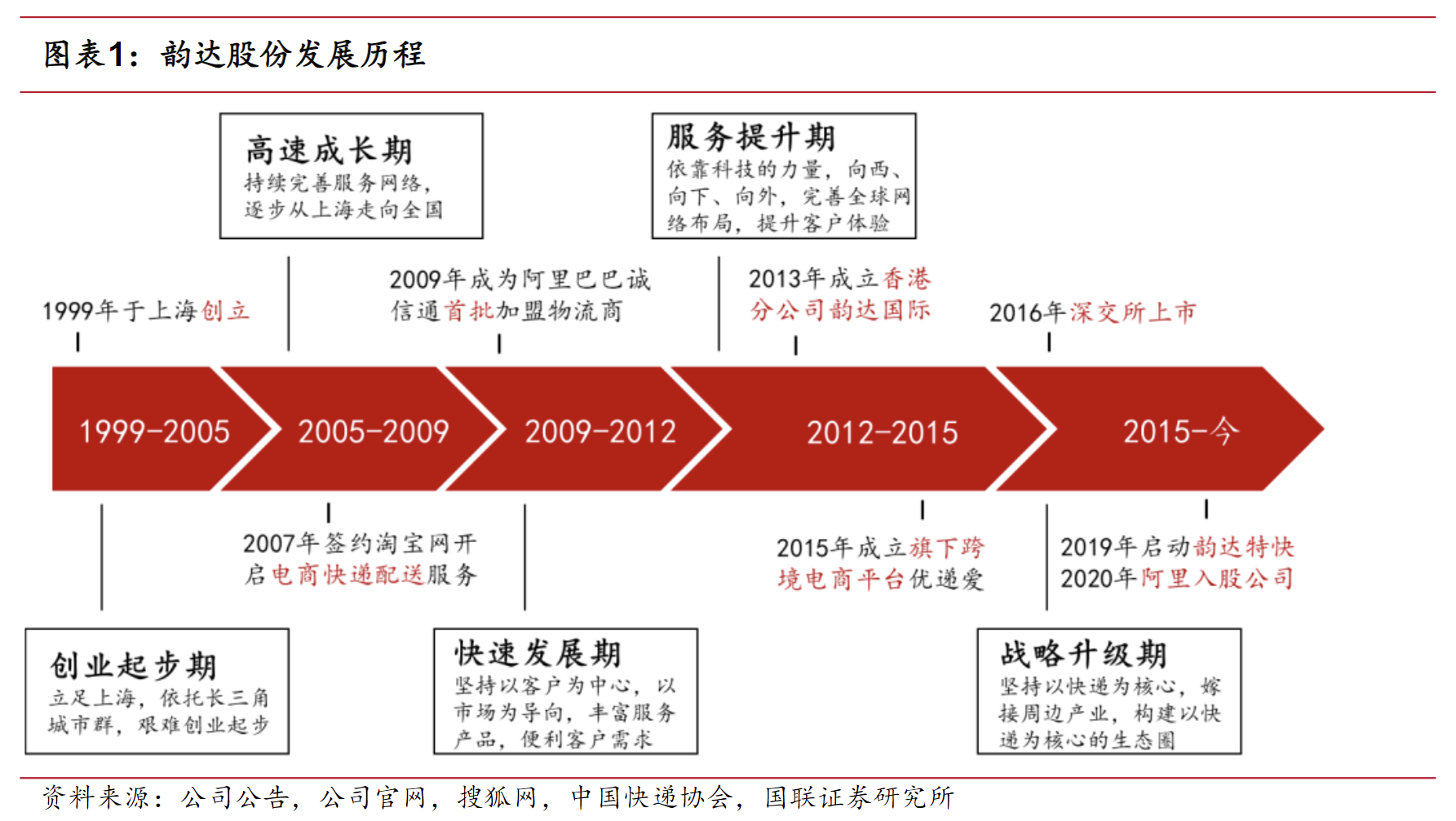

韵达股份:降本增效助力业绩回升

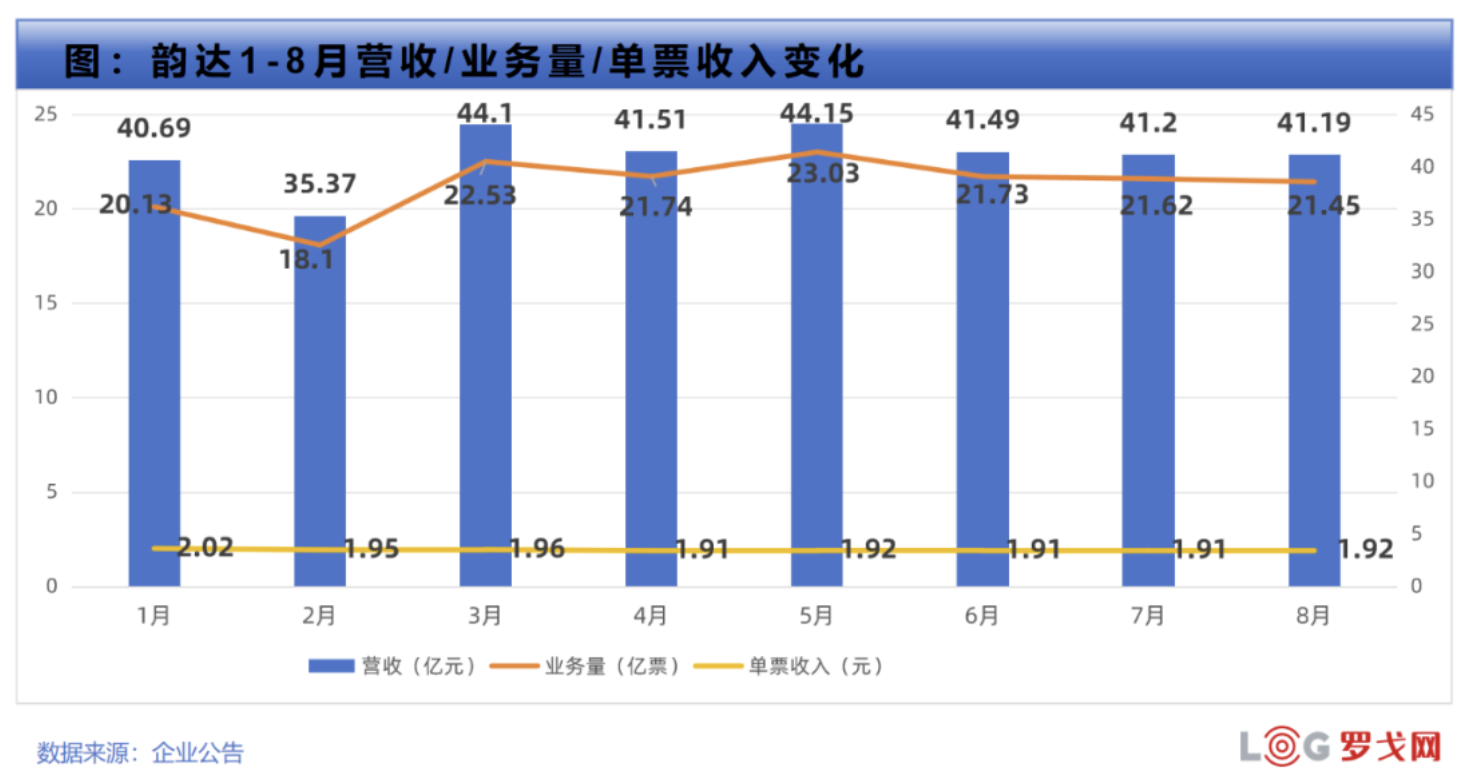

8月快递服务主要经营指标快报,快递服务业务收入41.19亿元,同比增长5.16%,完成业务量21.45亿票,同比增长8.72%。

公司发布2025年半年报。2025H1,公司实现营业收入248.3亿元,同比增长6.8%;实现归母净利润5.3亿元,同比下降49.2%。其中2025Q2,公司实现营业收入126.4亿元,同比增长4.5%;实现归母净利润2.1亿元,同比下降66.9%。

2025H1公司业务量增速为16.5%,单票价格承压。2025H1,公司完成快递业务量127.26亿件,同比增长16.50%;市占率为13.31%,同比下降0.32pct。2025H1,公司实现营业收入248.33亿元,同比增长6.80%,其中快递服务收入244.86亿元,同比增长7.93%,单票快递价格为1.92元,同比下降0.16元。

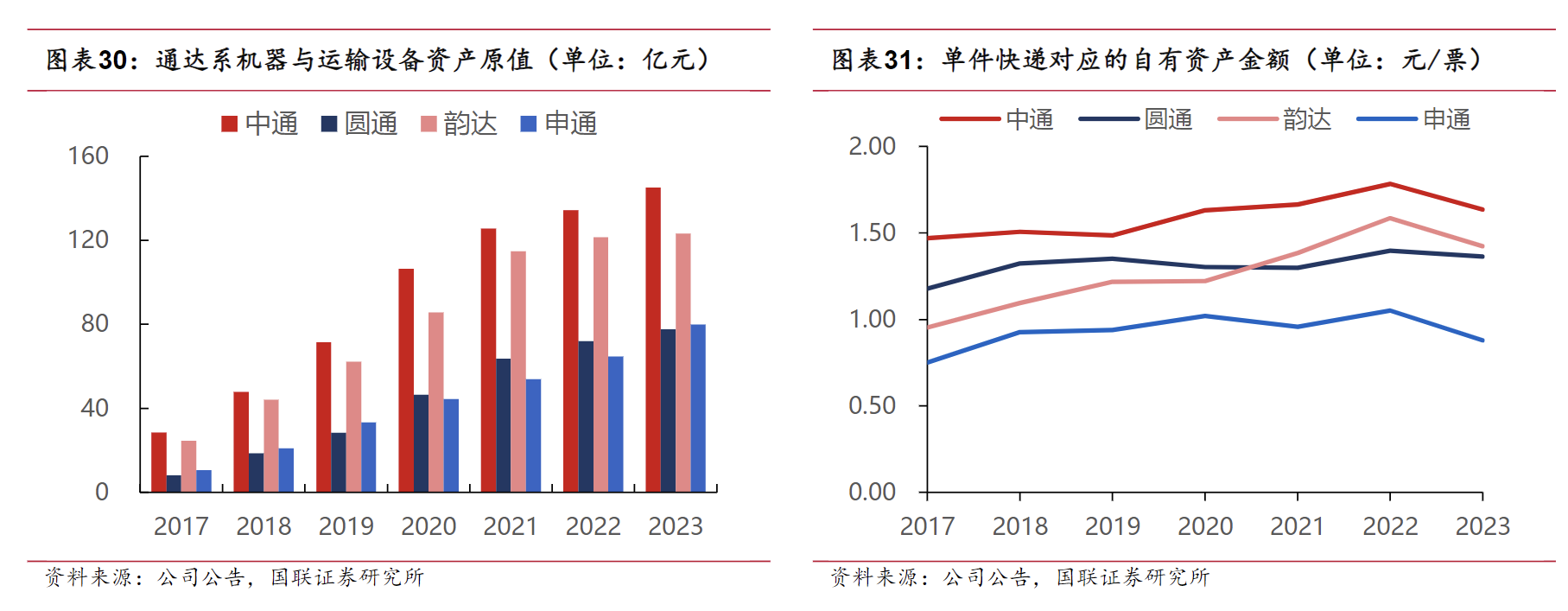

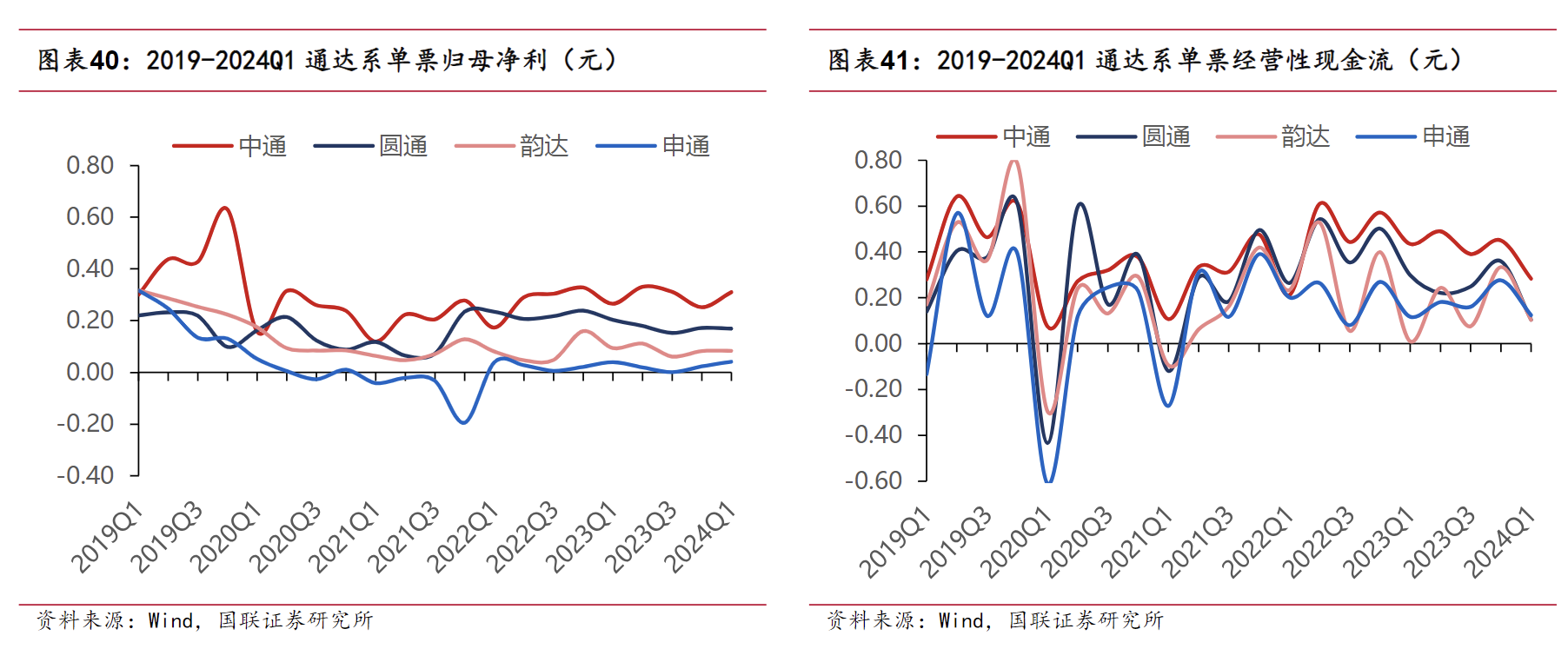

数字化精益管理,持续降本控费。公司持续发挥数字化精益管理能力,挖掘成本费用下降空间。2025H1,公司单票核心成本为0.59元,其中单票分拣成本为0.28元,同比下降0.03元;单票运输成本为0.31元,同比下降0.08元。H1单票期间费用为0.08元,同比下降0.02元。2025H1,公司单票归母净利为0.04元,同比下降0.05元。

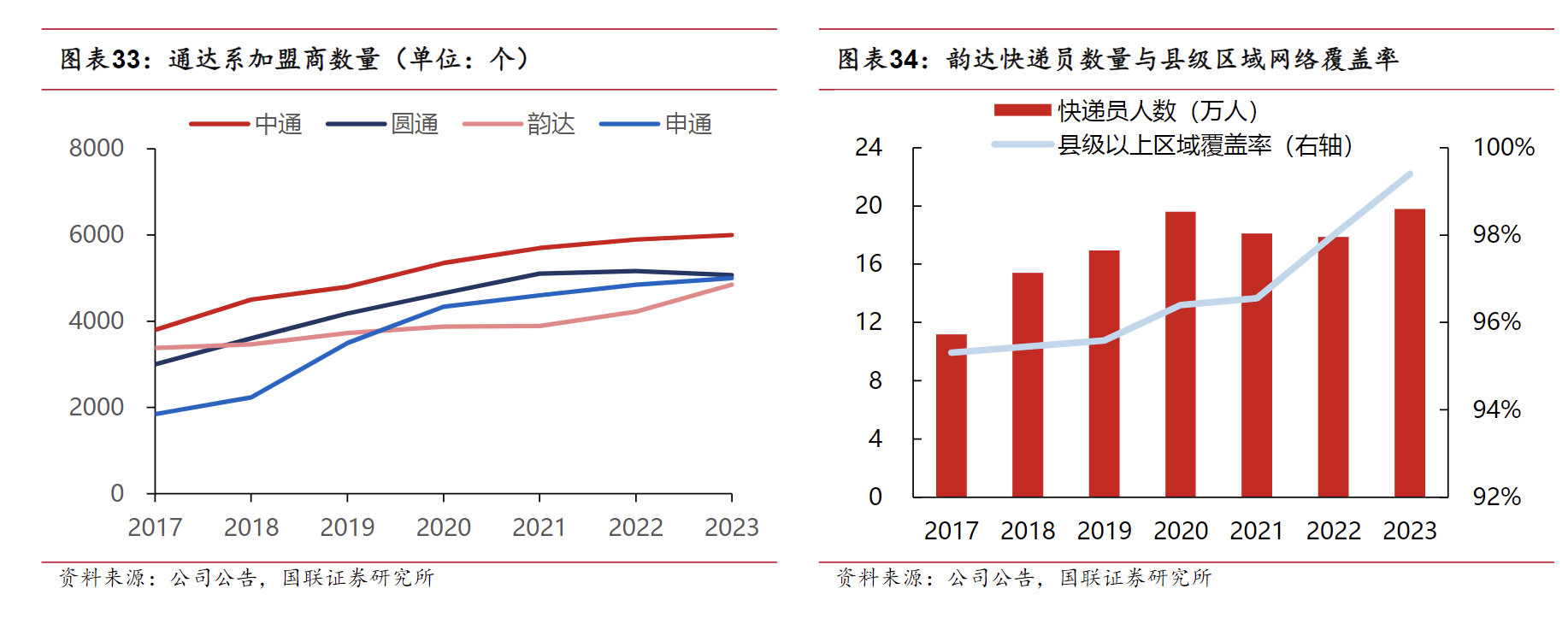

优化网络布局,强化末端管理。截至2025H1,公司在全国共设立71个转运中心,拥有4744个一级加盟商,末端门店、驿站等基础设施9.7万余个。公司深入推进网格仓建设,发挥支线运输集约效应,截至2025H1公司正式投入运营的网格仓数量为1926个,较2024年底实现翻倍;并贴近产业带持续布局集包仓,正式投入运营468个集包仓,降低网点集包成本,提升揽收、交件、分拣的时效,减少包裹在运输、操作过程中的破损。

自2025年7月起,在监管推动下,公司在广东、义乌等核心产区跟随行业进行提价,单票价格迎来向上拐点,市场预期此轮涨价持续性较强,有望显著改善公司下半年的盈利能力。

2025年7月以来,在监管层明确表态治理行业无序竞争的背景下,快递行业迎来关键转折点。广东、义乌等核心产粮区率先提价,广东地区0.1公斤起步价提升至1.4元以上,单票提价约0.4元。此后,福建、江西、湖南、京津冀等多个省市陆续跟进,形成了全国性的价格修复趋势。此轮涨价具备三大支撑:1)监管层修改《反不正当竞争法》和《价格法》,为打击低价倾销提供了法律依据;2)行业从淡季(7-8月)开始涨价并取得成功,为旺季(双十一)的第二波提价奠定了基础;3)此次涨价是多省联动,覆盖行业超六成业务量,有效避免了因“价格洼地”导致的价格战复燃。由于韵达此前单票利润基数较低(2024年为0.08元),在价格修复中将展现出更大的盈利弹性,市场预期公司Q4及2026年利润将显著改善。

成本领先优势持续巩固:公司具备深厚的“成本管控”基因,核心运营成本(运输+分拣)行业领先。2025年上半年,公司单票核心运营成本已降至0.59元,同比下降15.62%。未来成本仍有下降空间:

1)规模效应:公司当前产能利用率约80%,低于行业头部,随着网络修复后业务量持续回升,固定资产折旧摊销将进一步降低;

2)科技赋能:公司正大力推动自动化设备、无人车、智能货架等末端科技应用,补贴加盟商进行自动化改造。管理层测算,无人车路权完全放开后,单票派费可节省约0.2元,潜力巨大。

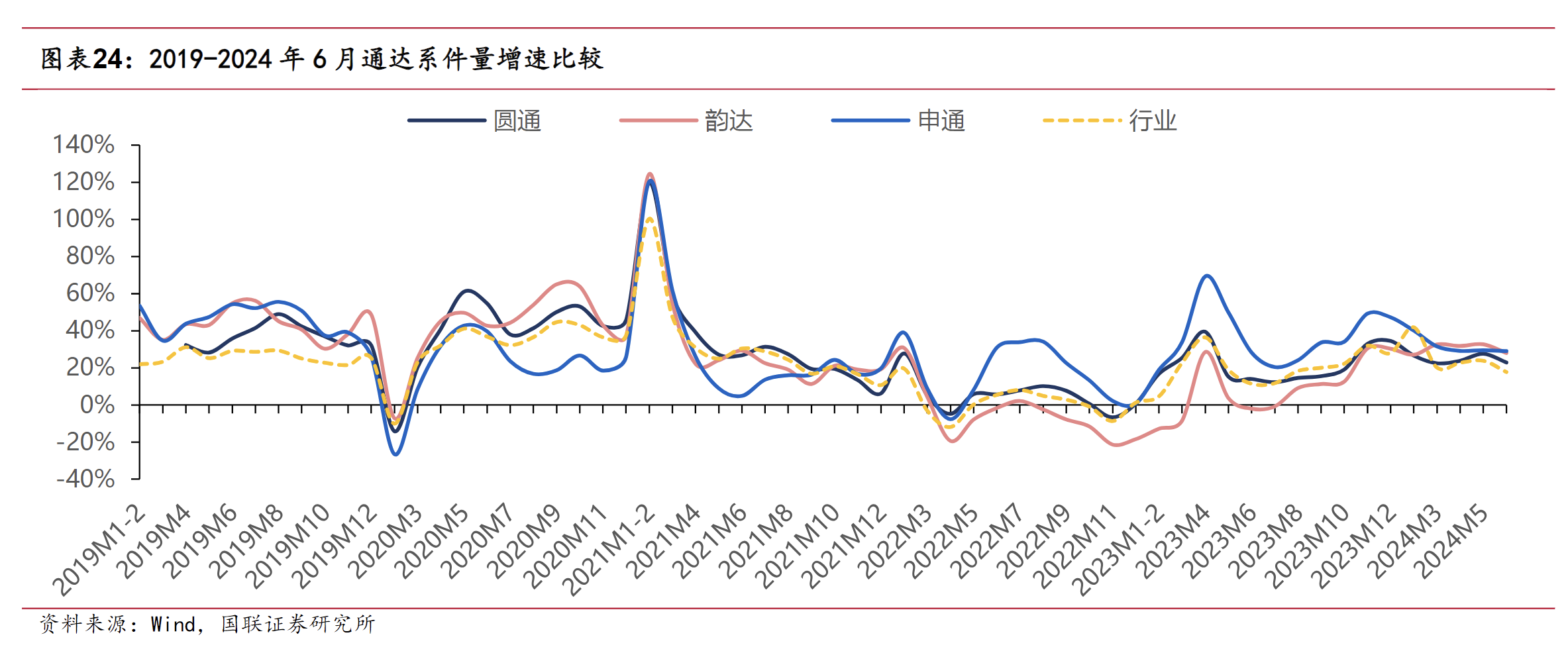

网络修复后的份额与盈利双修复:公司在2022年经历网络波动后,2023年起全面进入网络修复期。通过优化加盟商政策,一级加盟商数量从低点回升,截至2025年H1达到4,744个,网络稳定性显著增强。网络修复带来了业务量的快速恢复,2024年业务量增速26.14%,2025年Q1增速22.95%,均显著高于行业平均水平。公司正沿着“网点修复→业务量修复→成本修复→价格修复”的路径演进,当前已进入成本修复和价格修复的初期阶段,有望复制优秀同行的利润与估值修复路径。

行业供需格局改善:快递行业资本开支高峰期已过(2021年为顶点),头部企业已完成产能的主要布局,行业进入供给侧优化阶段。而需求端在电商渗透率提升、直播电商和下沉市场带动下,仍保持强劲韧性,预计未来几年仍将维持10%-20%的增长。供给侧的理性与需求侧的稳健增长,共同推动行业供需格局反转,为价格理性回归创造了有利环境,行业整体盈利中枢有望提升。

公司目前坚定执行“聚焦主航道”战略,将资源集中于快递核心主业。对于此前布局的供应链、冷链等多元化业务,盈利能力不佳的部分已在持续收缩,相关销售团队也进行了优化。同时,公司大力发展韵达特快、散单及区域件等高附加值产品,以优化收入结构。2025年一季度以来,散单业务重回增长趋势,日均单量接近350万单。

公司的盈利模式是典型的靠管理赚钱。在高度同质化和价格敏感的电商快递市场,公司通过精细化管理、提升运营效率和严控成本来获取利润。其核心竞争力在于:1)规模效应:通过庞大的业务体量摊薄转运中心、干线运输等固定成本;2)科技应用:率先在转运中心实现自动化改造,并持续将AI、自动化设备等技术下沉至末端网点,以技术替代人工,降低全链路成本;3)卓越的成本管控能力:公司具备强大的成本控制基因,在运输路由规划、车辆装载率、灵活用工等方面持续挖潜。

公司主营业务为快递服务,收入主要由面向加盟商收取的面单费、中转费和派费构成。在2025年上半年的营业收入构成中,派费收入是最大的业务板块,占比达到65.81%。过去三年(按2025年H1数据看),增速最快的业务板块为派费收入,同比增长15.75%。公司的快递服务是毛利率最高的业务,2025年上半年毛利率为6.55%。但由于价格战,毛利率同比下降了3.77个百分点。

公司目前正处于从网络修复、份额回升向盈利能力修复过渡的经营周期中。主要客户情况:公司客户高度分散,主要为各大电商平台(如阿里巴巴、拼多多、抖音等)上的商家以及个人散户。由于客户极度分散,公司不存在对单一客户的重大依赖。公司与包括抖音在内的各大主要电商平台均保持良好的合作关系。近年来,公司致力于优化客户结构,提升高价值客户和品牌客户的占比。

新客户拓展情况:公司通过提升服务品质和时效来吸引新客户。同时,公司正积极推进客户分群和产品分层策略,通过韵达特快、散单业务和区域件等差异化产品,满足不同客户群体的需求,拓展新的收入来源。

公司主要成本为运输成本、分拣操作成本和派送成本。因此,主要供应商包括燃油供应商、车辆与设备制造商、外包运力提供商等。公司未披露主要供应商的集中度情况。从成本结构看,2024年运输成本约占总营业成本的20%,燃油价格的波动会对公司成本产生影响。

经销商情况:公司的“经销商”即其加盟商网络。这是公司业务运营的基石。

网络规模:截至2025年H1,公司拥有一级加盟商4744个,加盟比例为100%;末端门店、驿站等基础设施9.7万余个。

赋能支持:公司正大力推动科技赋能网点,通过补贴等方式鼓励加盟商投建网格仓和集包仓,提升末端自动化水平。截至2025年H1,已投运网格仓1,926个,集包仓468个。

利润空间:加盟商的盈利能力是网络稳定的关键。行业价格战对加盟商利润造成挤压,而近期的行业提价有望改善其盈利状况。公司也通过优化结算政策(如少收少付)等方式为加盟商提供现金流支持。

盈利能力:2025年上半年公司盈利能力显著承压,归母净利润同比大幅下降49.19%,毛利率和净利率均有明显下滑。主要原因是二季度行业价格战加剧,同时公司进行网络结构调整产生了一次性费用。但随着下半年行业价格修复,盈利能力有望迎来拐点。

成长性:2025年上半年收入增长6.80%,主要由业务量增长16.50%驱动。在行业需求保持韧性的背景下,公司凭借网络修复和成本优势,有望继续实现高于行业的业务量增速。

偿债能力:资产负债率持续下降,2025年H1末为46.70%,财务杠杆健康。经营性现金流虽在上半年有所下滑,但仍为正流入(10.13亿元)。公司于2025年8月已完成5亿美元债券的本息兑付,显示其具备良好的偿债能力。

运营效率:存货和应收账款周转在快递行业非核心指标。核心在于资产周转率,公司前期的大量资本开支导致总资产周转率偏低,但随着业务量回升和产能利用率提高,运营效率正在改善。

公司2025年上半年加权平均ROE为2.55%,同比下降2.74个百分点。ROE下滑主要受净利率大幅下降拖累。

趋势:2022-2023年ROE稳定在≈8.5%的水平。2025年上半年的下滑主要反映了价格战的短期冲击。随着下半年价格修复和成本持续优化,预计全年ROE水平将有所回升。券商预测2024-2026年ROE将逐步修复至10.3%、11.9%和13.4%。

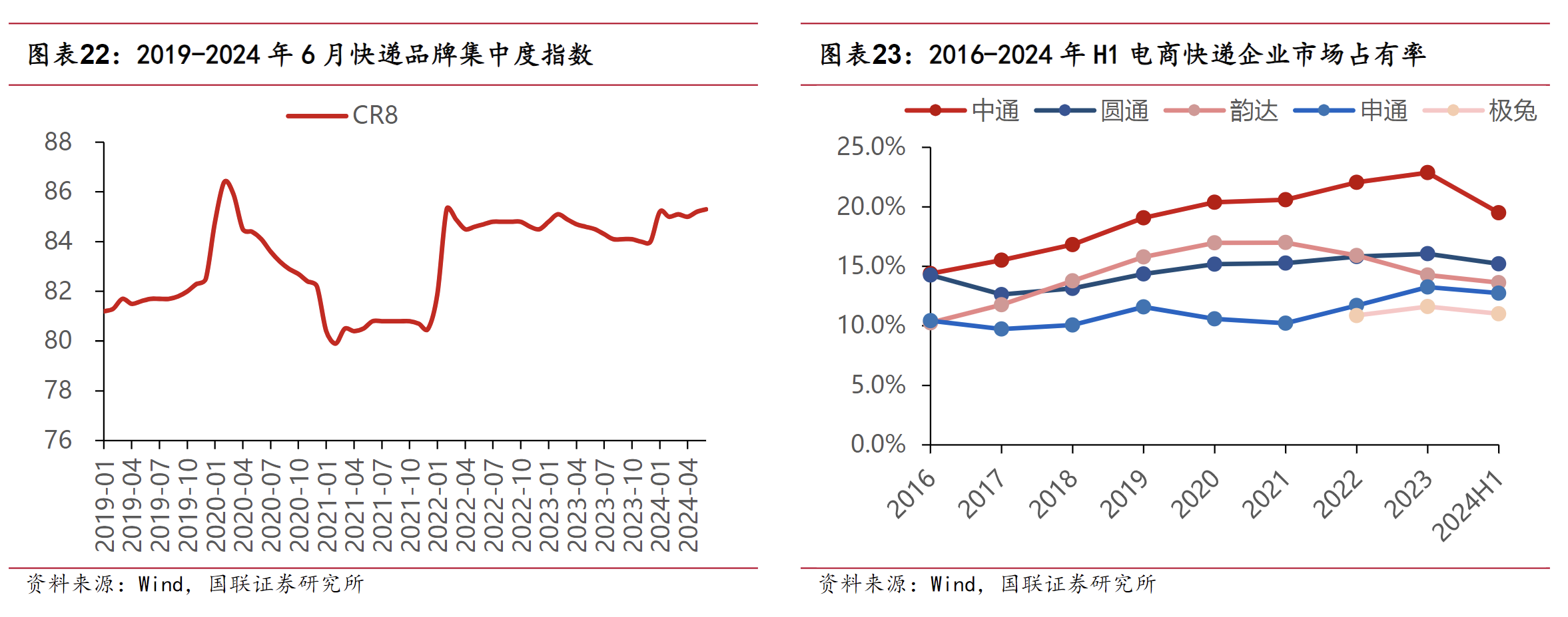

电商快递行业已形成“一超多强”的稳定格局,中通快递为“一超”,圆通、韵达、申通、极兔等为“多强”。2020年以来,CR5(前五大快递公司市场份额)稳定在70-80%。行业竞争的核心要素已从早期的“供需+商流资本”转变为“供需+政策”主导。由于头部企业均已上市,且盈利能力逐步修复,通过恶性价格战实现市场出清的难度极大,中短期内多强并列的格局将大概率维持。

需求端:需求增长仍具韧性。驱动力来自:1)快递小件化,低客单价电商平台(如拼多多、抖音)的崛起,使得同样GMV产生更多包裹;2)下沉市场渗透,农村地区互联网普及率与人均消费支出仍有较大提升空间;3)产品分层,退换货、个人散件等高附加值业务快速增长。预计未来行业业务量仍能保持10%-20%的中高增速。

供给端:行业资本开支高峰已过。头部快递企业在2021年前后已基本完成全国性转运中心和自动化设备的布局,资本开支转向产能维护和技术升级。供给侧的理性为行业盈利能力的修复创造了条件。

政策端:监管明确反对“内卷式”竞争,强调高质量发展。2025年以来,从中央到地方,多部门发声规范市场秩序,为行业价格回归合理区间提供了强有力的外部环境支撑。

参考资料:

20250905-国联民生-韵达股份:成本持续优化,反内卷趋势下关注后续价格弹性

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧