【公司研究】百普赛斯:工业重组蛋白专家 出海与多元化并重

【摘要】 重组蛋白业务起家,持续拓展多元业务。公司深耕该领域多年,目前成功开发近50款高质量的GMP级别产品。多个新业务收入占比从2019年的5.79%持续提升至2025上半年的17.73%,成长天花板逐渐被打开。 重组蛋白战略聚焦工业客户,需求特点是品类更集中、批量更大、频次更高,公司过往工业客户占比高达90%+。此外,公司不断加大海外市场开拓力度,海外收入占比从2021年的58.29%提高至2025年上半年的66.57%,随着美联储降息周期的开启,未来海外需求有望持续复苏,公司订单和业绩或受益其中。 |

【正文】

重组蛋白领域专家,收入利润快速增长

1.1、深耕重组蛋白领域多年,覆盖新药研发全周期

公司主要提供重组蛋白和技术服务,同时提供抗体、试剂盒、磁珠等相关产品,主要应用于肿瘤、自身免疫疾病、心血管病、传染病等疾病的药物早期发现及验证、药物筛选及优化、诊断试剂开发及优化、临床前实验及临床试验、药物生产过程及工艺控制(CMC)等研发及生产环节。源于对重组蛋白的专注,公司产品已在品牌、质量、种类、生产、研发、技术服务、供应链管理能力等方面形成较强竞争优势,综合实力位于行业领先地位,是重组蛋白行业内中的主要生产供应商之一。

图:公司主要产品及服务 |

|

来源:太平洋证券、九方金融研究所 |

1.2、业绩快速增长,毛利率保持90%+

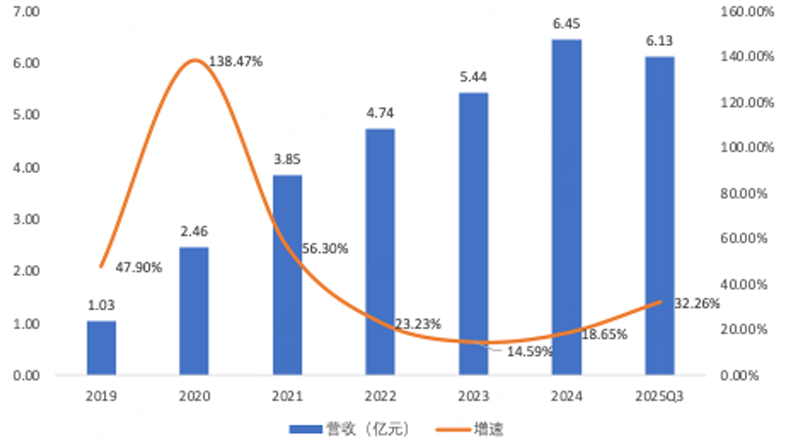

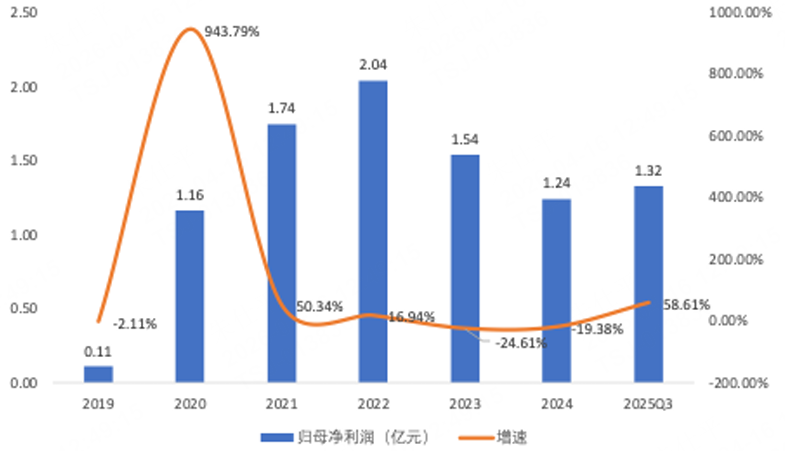

收入、利润快速增长,CAGR分别为40%+、60%+。从收入端来看,公司2019年营业收入为1.03亿元,随后快速增长到2024年的6.45亿元,2019年-2024年CAGR为44.25%,2025年前三季度营业收入为6.13亿元,同比增长32.26%;从利润端来看,公司2019年归母净利润为0.11亿元,随后快速增长到2024年的1.24亿元,2019年-2024年CAGR为61.99%,2025年前三季度归母净利润为1.32亿元,同比增长58.61%。

图:2019年-2025Q3营收及增速(亿元) 图:2019年-2025Q3归母净利润及增速(亿元) |

|

来源:太平洋证券、九方金融研究所 |

2、外资占据主要市场份额,内资逐步实现国产替代

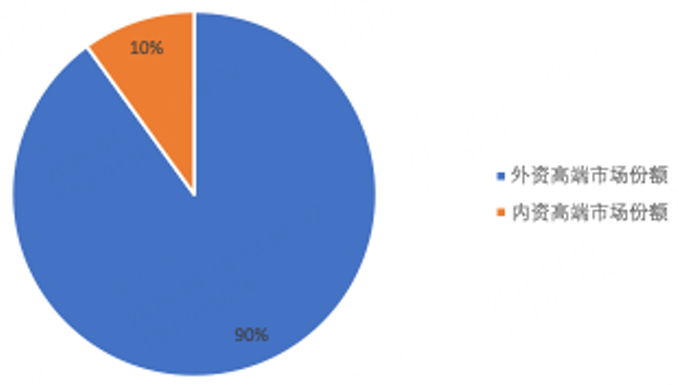

外资科研试剂具备品牌效应,目前占据90%高端市场份额。随着全球生物技术的不断发展以及生命科学研究的持续投入,科研试剂的市场规模持续增长,但在主流的科研试剂市场,由于外资科研试剂的品牌效应,外资品牌目前仍占据较大的市场份额,在高端的科研试剂领域,外资品牌的市场份额为90%;而中国作为发展中国家,整体科学研究领域起步较晚,相较国外发达国家具有明显差距。

图:科研试剂内外资高端市场份额 |

|

来源:太平洋证券、九方金融研究所 |

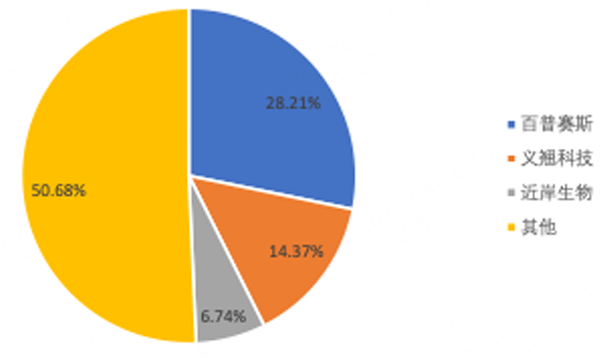

国产重组蛋白龙头已现,未来国产有望逐步替代。目前,国内重组蛋白科研试剂市场竞争格局较为分散,2024年中国重组蛋白科研试剂市场国产厂商份额前三名分别为:百普赛斯、义翘科技、近岸生物,市场份额分别为28.21%、14.37%、6.74%。未来,国产品牌凭借供货周期短、研发投入大以及价格等优势,市场份额有望逐步提升,从而逐步实现国产替代。

图:2024年中国重组蛋白科研试剂国产厂商竞争格局 |

|

来源:太平洋证券、九方金融研究所 |

3、重组蛋白业务起家,持续拓展多元业务

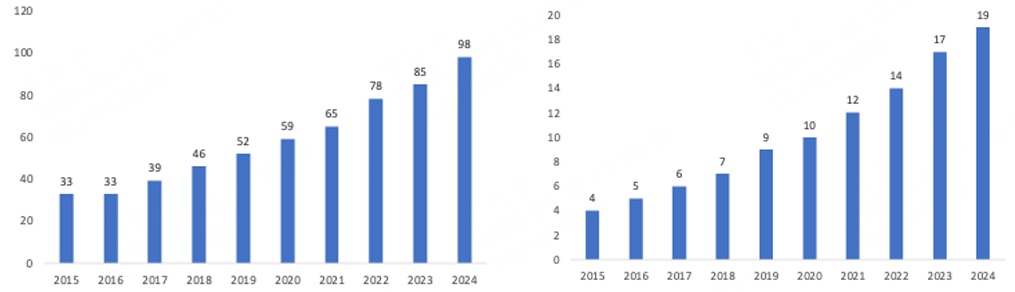

单一细分领域市场空间有限,2024年中国重组蛋白行业空间为19亿元。生物科研试剂主要分为三类,分别是细胞类、核酸类、蛋白类,其中蛋白类科研试剂可以进一步分为抗体类、重组蛋白类和其他类。重组蛋白类科研试剂是较为细分的单一行业,2024年蛋白类生物试剂占中国生物试剂总体市场的31.8%,其中抗体占蛋白类生物试剂的60.1%,重组蛋白占21.6%;此外,重组蛋白类科研试剂市场规模有限,2024年全球重组蛋白科研试剂市场规模为98亿元,而中国重组蛋白市场规模为19亿元,未来出海以及多元化经营才能打开市场天花板。

图:2024年中国生物科研试剂市场拆分 图:2024年中国蛋白类科研试剂市场拆分 |

|

来源:太平洋证券、九方金融研究所 |

图:2015-2024年全球重组蛋白科研 图:2015-2024年中国重组蛋白科研 试剂市场规模(亿元) 试剂市场规模(亿元) |

|

来源:太平洋证券、九方金融研究所 |

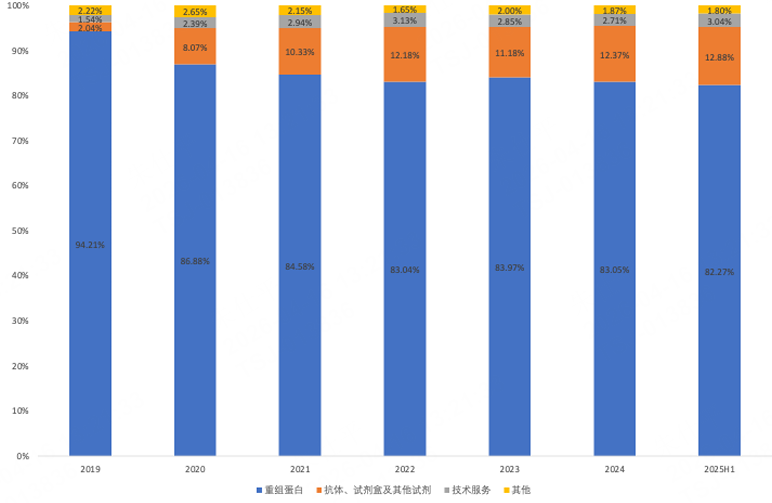

公司重组蛋白起家,不断拓展多元业务。目前,公司主要产品为重组蛋白和技术服务,同时提供抗体、试剂盒、磁珠等产品。公司深耕重组蛋白业务多年,近年来不断致力于多元化经营,从收入占比的角度来看,重组蛋白业务是公司的核心业务,2019年重组蛋白收入占比为94.21%,而抗体、试剂盒等其他产品收入占比为1.61%、技术服务收入占比仅为0.36%,随着公司多元化经营战略的持续推进,其他新兴业务快速增长,收入占比不断提升,2024年及2025年上半年,公司抗体、试剂盒等其他产品的收入占比分别12.37%、12.88%,技术服务的收入占比分别为2.71%、3.04%,而重组蛋白的收入占比有所降低,2024年及2025年上半年分别为83.05%、82.27%。

图:2019年-2025H1各业务营收占比 |

|

来源:太平洋证券、九方金融研究所 |

4、战略布局工业客户,业务出海持续推进

4.1、下游客户类型多元,战略布局工业客户

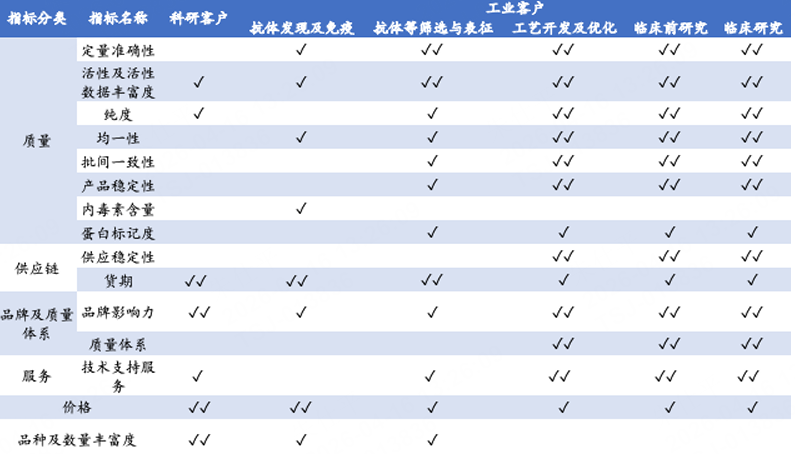

重组蛋白客户分为两类,科研、工业客户需求不同。重组蛋白的客户主要分为工业客户及科研客户,工业客户主要为药企、CRO、诊断试剂及生物科技公司等企业,科研客户主要为高校、医院、政府研究机构等科研机构。其中,工业客户对产品质量、产品供应稳定性及后期技术支持服务要求高,相对科研客户,具有品类更集中、批量更大、频次更高的采购特点;科研客户类型较多,对重组蛋白的丰富度要求更高。

表:科研及工业客户的需求差异 |

|

来源:太平洋证券、九方金融研究所 |

客户覆盖全面,聚焦工业客户。公司业务已实现全球化布局,客户覆盖全面,目前累计服务客户超11000家,与全球知名药企建立了长期、稳定的合作伙伴关系,如:强生、辉瑞等全球Top20医药企业以及恒瑞医药、信达生物等国内知名生物医药企业,以及赛默飞、药明康德等全球生物科技及生命科学服务行业龙头企业。此外,公司采取工业客户战略,主要聚焦生物医药产业链的工业客户,如:药企、CRO等,过往公司直销客户中工业客户占比高达90%。

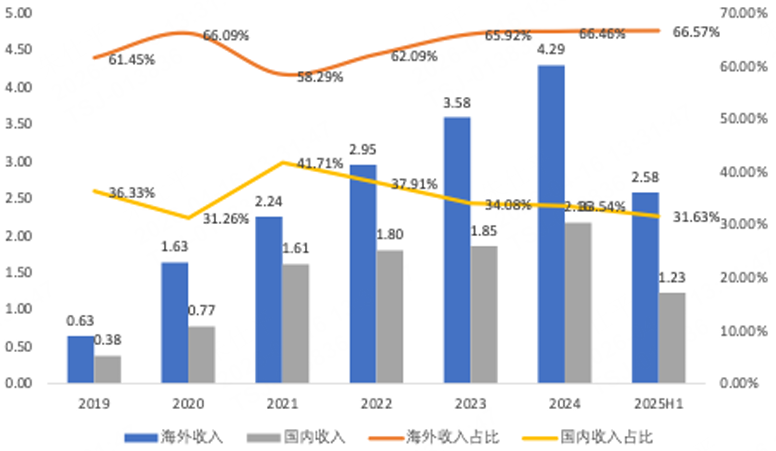

4.2、海外业务高占比,全球化持续推进

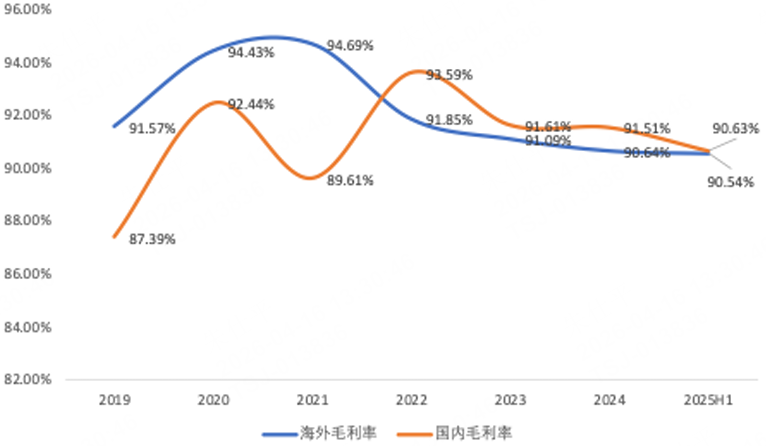

海外业务占比超过65%,毛利率维持90%。近年来,公司不断加大海外市场开拓力度,2019年海外收入实现0.63亿元,占比为61.45%,随后海外收入占比略有下滑,2021年海外收入实现2.24亿元,占比为58.29%,此后海外收入占比有所回升,2025年上半年海外收入实现2.58亿元,占比为66.57%。此外,公司国内、国外业务毛利率保持稳定,近几年基本维持在90%左右,未来随着美联储降息周期的开启,未来海外需求有望率先复苏,公司订单和业绩有望持续受益其中。

图:2019年-2025H1国内外收入及占比(亿元) 图:2019年-2025H1国内外业务毛利率 |

|

来源:太平洋证券、九方金融研究所 |

公司业务全球化布局,拟港股IPO助力出海战略。目前,公司业务已实现全球化布局,在全球范围内已成功覆盖近80个国家和地区,服务11,000多家工业和科研客户,已在中国、美国和欧洲成功建立仓储物流体系,实现对全球市场的全面覆盖,从而迅速响应客户需求,有效提升发货效率,缩短到货周期。此外,公司于2025年10月28日发布公告,公司拟在境外发行股份(H股)并在香港联交所上市,具体细节尚未确定,在港股IPO将进一步加强公司海外业务布局、拓宽海内外并购和融资渠道,从而提高公司国际知名度及竞争力。未来,公司将持续推进出海战略,不断加大海外研发投入,强化海外实验室与团队建设,并计划建立海外生产基地,进一步提升发货效率,强化供应链优势。

风险提示

中美贸易战风险;汇率波动风险;存货减值风险;研发进度不及预期风险;市场竞争加剧风险等。

参考研报

20251230-太平洋-百普赛斯(301080.SZ):重组蛋白专家,科研试剂新星

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:朱仕平 登记编号:A0740625120040 |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧