【行业洞察】供需矛盾加剧 高阶MLCC价格有望进一步上扬

【摘要】 AI加大对高容、高压、宽温、小型化MLCC的需求,村田高管在2025Q3业绩说明会表示AI服务器产品堆叠层数较大,而堆叠层数增加将会进一步加大产能消耗,同时高端MLCC制造工艺复杂、良率相较于常规品更低,整体产能消耗将更大。目前村田、三星电机等厂商已经处于满载状态,且今年新增高端产能有限,面对AI领域旺盛需求,高容MLCC产品交期已经拉长,供需矛盾可能会进一步加剧。 涨价信号已相继落地:村田高管2月指出MLCC订单询问量是目前产能的2倍。4月,村田对AI服务器高容MLCC提价15–35%,太阳诱电跟进宣布自5月起对中低容消费级及车用MLCC提价6-13%;根据Digitimes,SEMCO亦拟跟进对MLCC再提价5-10%。此外,TDK社长在4月28日业绩会上将AI数据中心列为核心投资方向,目标AI相关业务至FY31实现25-30% CAGR。日本财务省4月贸易数据亦显示商社正在亚洲市场积累MLCC库存,需求前移信号较为明确。 |

【正文】

1、AI服务器需求释放新机遇,MLCC产业呈现分化增长态势

当前整体服务器数据中心的电源系统面临多重挑战,短缺问题不仅体现在主电源及能源发电侧,更随着人工智能产业的快速发展,因服务器功耗大幅增长而进一步加剧。这一趋势下,高效能、高可靠性、高密度的MLCC类被动元器件成为关键支撑,其在电子设备电路中承担着稳定供电、滤除干扰信号的核心作用,而AI服务器对MLCC的需求量更是达到普通服务器的3倍以上,直接导致行业供需陷入紧张局面。

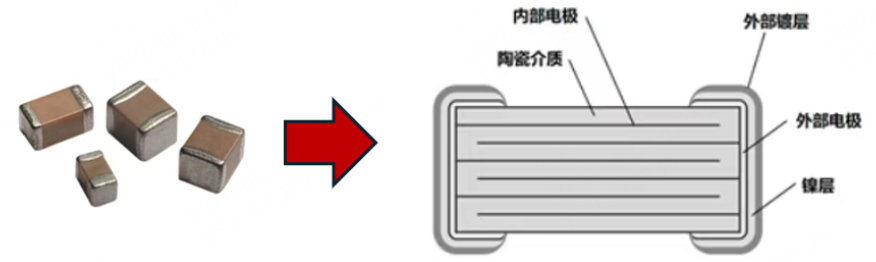

MLCC(Multi-layer Ceramic Capacitors)即片式多层陶瓷电容器,因其独特的结构设计也被称为独石电容器。其制作工艺为:将印有内电极的陶瓷介质膜片以错位方式叠合,经一次性高温烧结形成陶瓷芯片,再在芯片两端封装金属外电极,最终构成类似独石的结构体,为其稳定性能提供了基础保障。

图:MLCC结构图 |

|

来源:国联民生证券、九方金融研究所 |

在服务器电源系统中,MLCC的应用场景与电源链紧密相关,典型的电源链流程为:UPS(不间断电源)→PSU(交流电转换为48V等电压)→IBC(48V转换为12V等电压)→VRM(进一步转换为CPU/GPU所需电压)。

随着服务器密度和输出功率的不断提升,电源系统的设计面临两大核心考量——降低PSU阶段的能耗与散热压力、提升IBC阶段的功率传输效率,而这一需求恰好需要额定电压为100V、450V及以上的MLCC来满足,凸显了其在电源系统中的不可或缺性。

图:标准数据中心的电源系统架构 |

|

来源:国联民生证券、九方金融研究所 |

AI产业的迅速发展,成为MLCC需求大幅增长的核心驱动力。一方面,AI发展拉动GPU销量大幅提升且迭代速度加快,直接引发芯片电源模块对批量供应和性能升级的双重需求;另一方面,GPU算力需求的持续提升,使得MLCC成为保障高算力设备稳定运行的关键组件。AI服务器所采用的CPU、GPU、TPU等高性能IC在高速运算过程中,会出现瞬时大电流波动,而超高容MLCC能够最大限度抑制电压下降、快速补偿电流波动,有效保障电源稳定性,支撑设备高效运转。

但与此同时,当前MLCC产业呈现出极端分化的发展格局。AI服务器催生的高端需求,推动耐高温、大容量的高端MLCC需求逆势增长;与之形成鲜明对比的是,中低端MLCC受消费电子需求持续下滑影响,面临需求疲软和成本上涨的困境。

根据Trend Force报告显示,2026年第一季度,受益于AI应用的持续落地,高端MLCC需求实现逆势增长;而中低端MLCC则受行业淡季效应、原材料成本上涨等因素冲击,叠加传统消费电子产品需求疲软,相关制造商面临较大的营运压力。

图:日本村田关于电容需求预测 |

|

来源:东莞证券、九方金融研究所 |

供应链分析:日韩主导高端市场,国产厂商趁势追赶

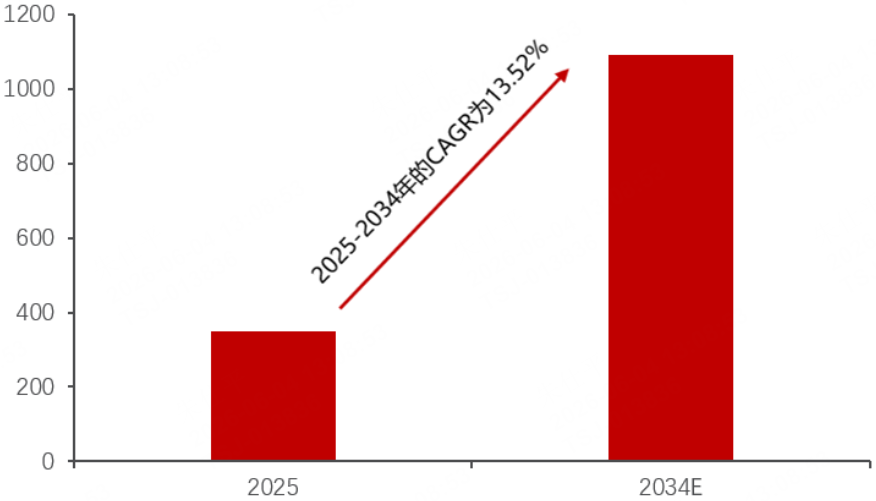

在服务器市场、汽车行业等下游领域需求持续增长的带动下,MLCC市场规模呈现稳步扩张态势。根据Business Research Insights报告显示,2025年全球MLCC市场规模为348.95亿美元,预计到2034年将达到1092.2亿美元,2025年-2034年的复合年增长率(CAGR)约为13.52%。

图:2025-2034年全球MLCC市场规模(亿美元) |

|

来源:国联民生证券、九方金融研究所 |

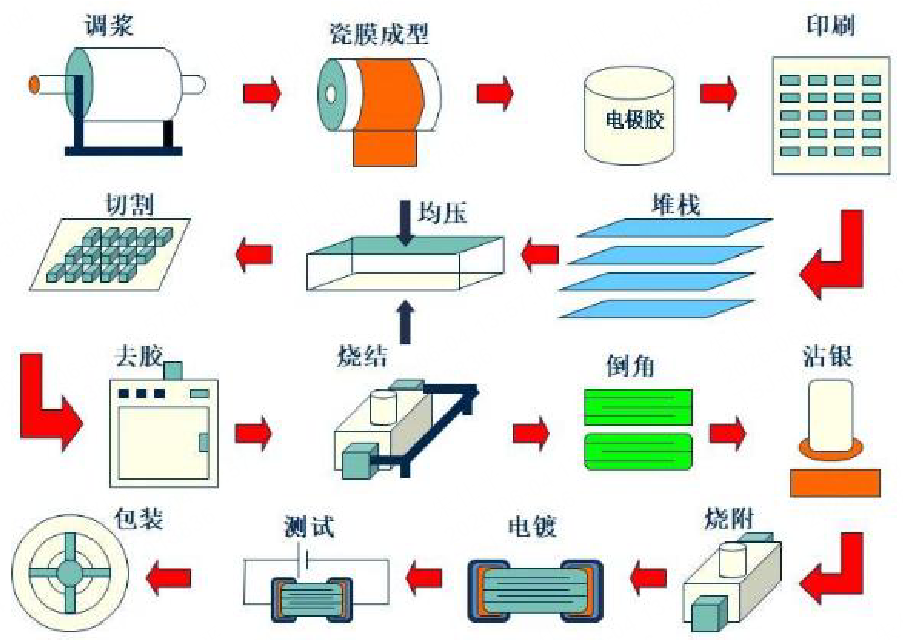

MLCC工艺流程复杂。MLCC制造涉及多个工艺流程,包括调浆、瓷膜成型、印刷、堆栈、均压、切割、去胶、烧结等数十道步骤,核心包括材料技术、叠层印刷技术和共烧技术等技术,相关技术直接影响产品最终性能。

图:MLCC工艺流程 |

|

来源:东莞证券、九方金融研究所 |

从MLCC产业链结构来看,其整体可分为上游原材料、中游产品制造与下游应用三大环节。上游核心原材料主要包括陶瓷粉体、电极材料、改性添加剂及其他辅助材料,其中陶瓷粉体的粒径、均匀度、介电性能与一致性,直接决定了下游MLCC产品的尺寸、电容量及性能稳定性;中游则聚焦MLCC的生产制造;作为关键基础电子元器件,MLCC下游应用覆盖消费电子、移动通信、防务、汽车等众多领域,下游需求趋势亦反向驱动元器件技术发展,例如国防信息化对耐高温、耐高压提出更高要求,而手机等消费电子在外观与性能上的升级,则推动MLCC朝着小体积、大容量方向演进。

图:MLCC行业产业链 |

|

来源:国联民生证券、九方金融研究所 |

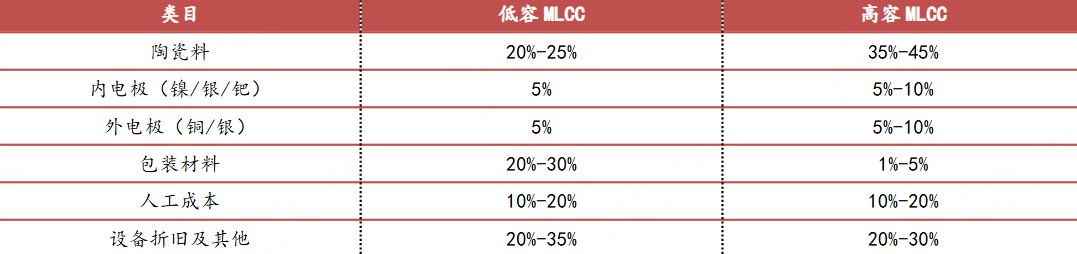

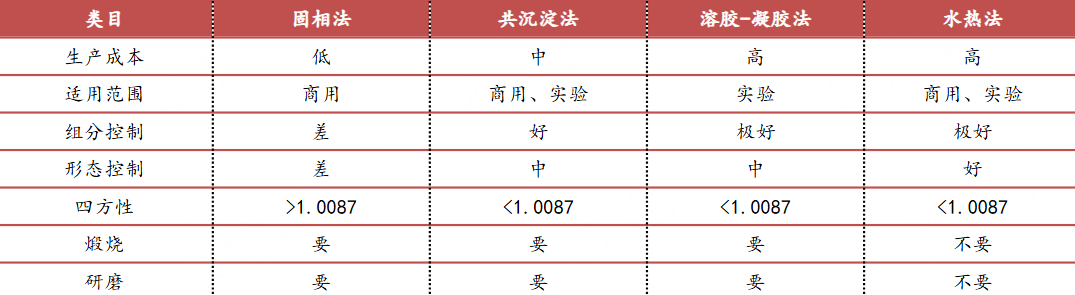

从MLCC成本构成来看,陶瓷材料占比较高,在低容MLCC中占比为20%-25%,在高容MLCC中占比达到35%-45%。陶瓷粉体材料主要包括基础粉以及配方粉,由于钛酸钡具有高介电常数、低介电损耗等特点,被广泛用于制造陶瓷敏感元件的基础粉。钛酸钡主要有固相法、共沉淀法、溶胶-凝胶法、水热法等制备方法,不同方法将影响颗粒的微细度、均匀度等参数,从而影响MLCC产品性能,其中水热法制备的钛酸钡颗粒细且均匀,能够用于高端MLCC产品生产,但成本也相应较高,目前日本堺化学、国瓷材料已具备批量生产销售的能力。

表:MLCC成本构成 |

|

来源:东莞证券、九方金融研究所 |

陶瓷材料由于制备工艺复杂、研发周期长、下游客户验证壁垒等,全球竞争格局较为集中,CR5达到81%,且主要被日本、美国公司所垄断,其中日本堺化学、美国Ferro公司的市场份额分别达到28%和20%。随着技术水平不断提升、国产替代进程加速,国内生产陶瓷材料的企业逐渐增多、产量不断提升,包括国瓷、风华、三环等企业,其中国瓷材料凭借多年的技术积累,实现了所有类型的基础粉和配方粉的全面覆盖,下游客户包括三星电机、国巨、风华等。在高端领域,我国高端陶瓷粉体的技术仍有待进一步突破,目前日本企业钛酸钡的平均粒径能够做到80-100nm,而国内企业能够做到的钛酸钡平均粒径为120-150nm。

表:钛酸钡制备方法 |

|

来源:东莞证券、九方金融研究所 |

全球MLCC行业竞争格局高度集中,市场话语权主要由日韩厂商掌握。根据智研咨询数据,2024年全球MLCC市场CR5超80%,其中日本村田、韩国三星电机、日本太阳诱电位居前三。具体来看,日本企业如村田、TDK、京瓷、太阳诱电凭借深厚技术积累、先进的制造工艺与完整产业链,在高端市场优势显著;韩国三星电机则兼具产品性能与性价比优势,在全球市场占据重要地位;中国台湾地区的国巨、华新科技等企业依托规模化生产与成本控制,在中低端市场具备较强竞争力。

近年来,中国大陆MLCC企业发展迅速,风华高科、三环集团、火炬电子、鸿远电子等在研发与产能上持续突破,国产替代进程稳步推进,但在高端产品与核心技术层面,仍与村田、三星电机等国际龙头存在一定差距。展望未来,我们认为中国大陆MLCC企业有望借助服务器市场的发展机遇逆势追赶,在高端材料与工艺上持续突破,逐步跻身全球第一梯队。

图:2024年全球MLCC市场份额 图:2022年全球车规级MLCC市场份额 |

|

来源:东莞证券、九方金融研究所 |

3、MLCC下游需求旺盛,稼动率维持高位

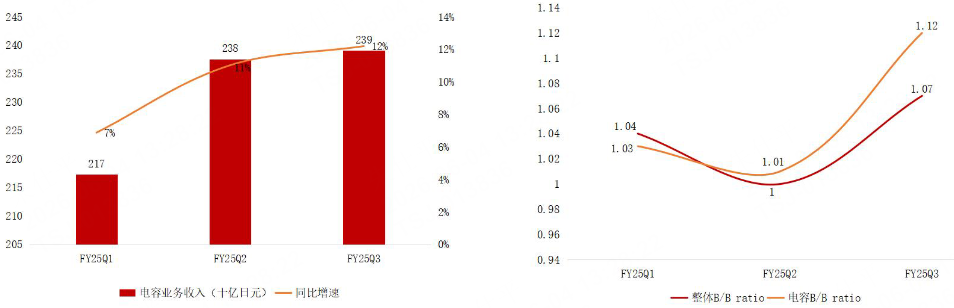

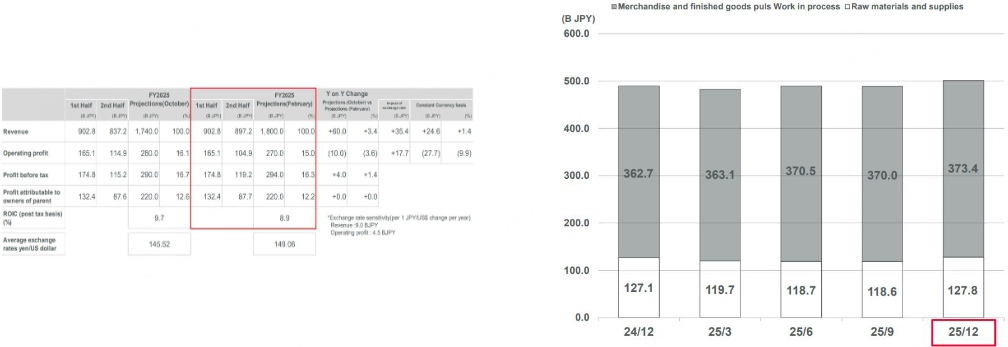

日本村田披露FY25Q3业绩,营业收入为4,675亿日元,其中电容业务收入2,391亿日元,同比增长12.2%,主要受益于服务器对电容需求加大,电容B/B ratio达到1.12,相较于Q2的1.01进一步提升。公司上调全年业绩指引,从此前预期的1.74万亿日元上调至1.80万亿日元,主要得益于日元贬值、AI服务器搭载电子零件数量增加、手机产量增加等因素推动。据管理层介绍,公司Q3产能利用率达到90%-95%,由于客户订单强劲,公司库存并未如期累积,并计划增加用于AI服务器领域的产品库存。

图:村田FY25Q1-FY25Q3电容业务收入 图:村田整体及电容B/B ratio |

|

来源:东莞证券、九方金融研究所 |

图:村田上修FY2025年业绩指引 图:村田存货情况 |

|

来源:东莞证券、九方金融研究所 |

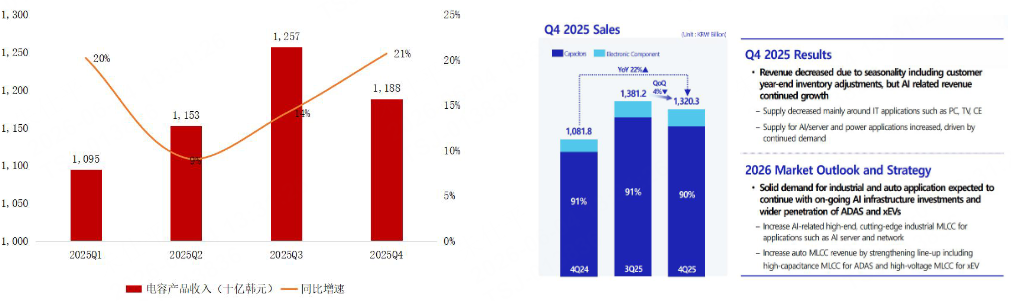

韩国三星电机披露25Q4业绩,电子元件事业部营收1.32万亿韩元,同比增长22%,其中电容产品收入1.19万亿韩元,同比增长21%,主要受益于AI服务器及电源用MLCC产品驱动。据首尔经济日报数据,三星电机25Q1在韩国釜山、中国天津、菲律宾的MLCC厂稼动率均超过96%,Q3更进一步提升至99%,显示出下游需求极为旺盛。

图:三星电机2025Q1-Q4电容产品收入 图:三星电机25Q4零件部门业绩变动情况 |

|

来源:东莞证券、九方金融研究所 |

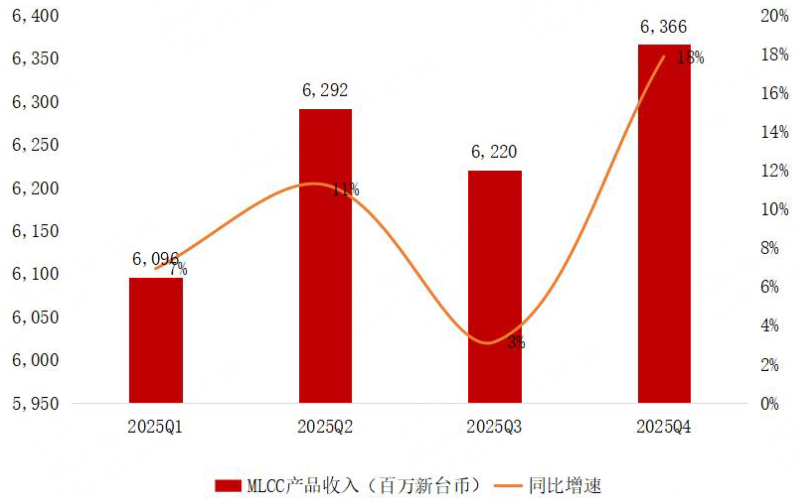

中国台湾国巨披露25Q4业绩,营业收入为359.68亿新台币,其中MLCC产品收入63.66亿新台币,同比增长18%。公司管理层在法说会表示,目前各终端市场的B/B ratio均维持在1以上,其中AI相关需求最为强劲,AI服务器带动了高容MLCC与钽电容的增长。

图:国巨2025Q1-Q4 MLCC产品收入 |

|

来源:东莞证券、九方金融研究所 |

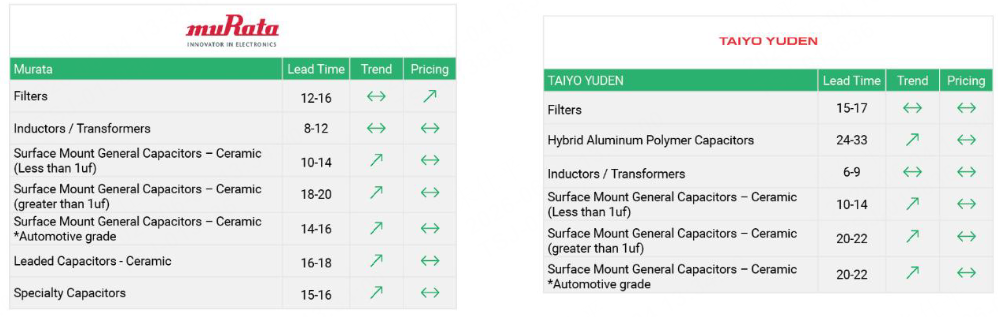

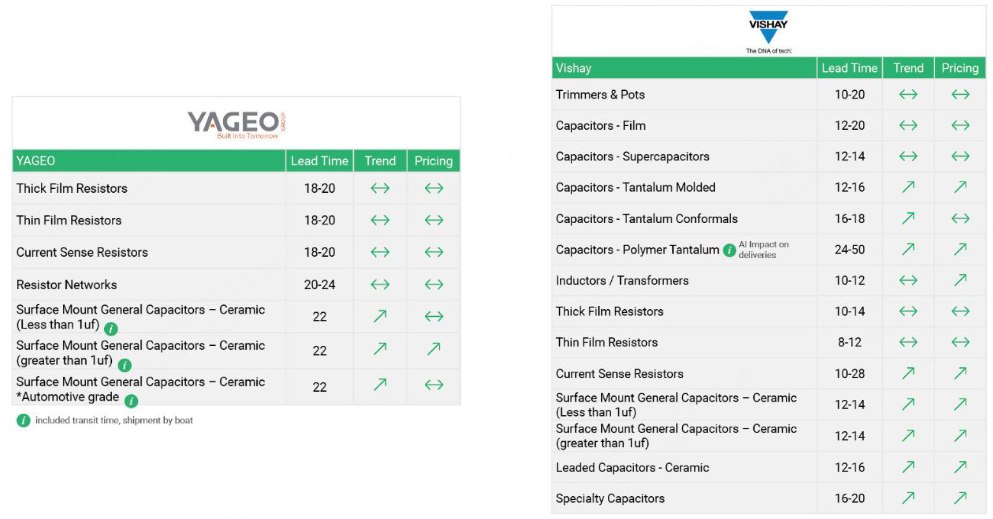

2026Q1 MLCC产品交期普遍拉长。据富昌电子数据,日本村田Q1高容(大于1μf)MLCC产品交期约为18-20周、低容(小于1μf)MLCC产品交期约为10-14周。太阳诱电高容MLCC、低容MLCC产品交期分别为20-22周、10-14周。韩国三星电机高容MLCC、低容MLCC交期均为20周。台系方面,国巨高容和低容MLCC产品交期均为22周,华新科高容和低容MLCC产品交期均为12-14周。上述主要MLCC大厂的产品交期均出现拉长。

图:村田Q1元件交期及价格走势 图:太阳诱电Q1元件交期及价格走势 |

|

来源:东莞证券、九方金融研究所 |

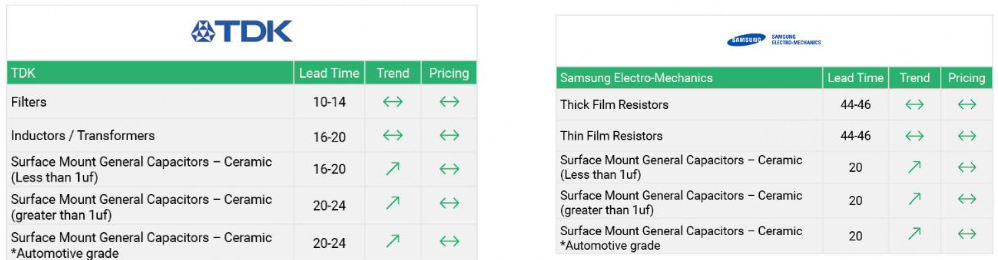

图:TDK Q1元件交期及价格走势 图:三星电机Q1元件交期及价格走势 |

|

来源:东莞证券、九方金融研究所 |

图:国巨Q1元件交期及价格走势 图:华新科Q1元件交期及价格走势 |

|

来源:东莞证券、九方金融研究所 |

高端MLCC供需矛盾加剧,价格有望进一步上扬。AI加大对高容、高压、宽温、小型化MLCC的需求,村田高管在25Q3业绩说明会表示AI服务器产品堆叠层数较大,而堆叠层数增加将会进一步加大产能消耗,同时高端MLCC制造工艺复杂、良率相较于常规品更低,整体产能消耗将更大。目前村田、三星电机等厂商已经处于满载状态,且今年新增高端产能有限,面对AI领域旺盛需求,高容MLCC产品交期已经拉长,供需矛盾可能会进一步加剧。村田高管2月指出MLCC订单询问量是目前产能的2倍,正在评估AI的实际需求。

相关标的:MLCC产品商:三环集团、风华高科、火炬电子、鸿远电子等;MLCC陶瓷材料:国瓷材料、风华高科、三环集团等;MLCC离型膜:洁美科技等;MLCC镍粉:博迁新材等;MLCC制造设备:博杰股份等

风险提示

AI需求不及预期;技术推进不及预期;市场竞争加剧风险等。

参考研报

20260602-财通证券-行业专题-MLCC专题:高端化浪潮下的国产替代与K型周期复苏

20260602-华泰证券-行业简评-科技:MLCC会成为下一个存储吗?

20260325-东莞证券-MLCC行业深度报告:供需矛盾加剧,高阶MLCC价格有望上扬

20260226-国联民生-行业专题-AIDC系列四:北美缺电重塑格局,聚焦SOFC和MLCC新机遇

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:朱仕平 登记编号:A0740625120040 |

![]()

免责声明:以上内容由九方智投朱仕平(A0740622030004)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧