2月策略:静水深流,赚钱效应依然在高位

【摘要】

1月的行情前高后低,月初商业航天突飞猛进,此后应用接力,月末还有周期的加速,整个行情呈现结构的上涨,而市场的核心变量,一个是监管因素,二是海外预期的波动,从上述变量来看,监管预期的计入,仅是影响节奏,不改趋势,反而使得逻辑和变量明确,2月市场的节奏可能还是反应外部的变化,加上日历效应的影响,指数依旧维持震荡偏强的判断,从主线角度,还是维持科技和周期的核心底仓,商业航天和AI应用的持续。

一、政策预期依然明朗

1月市场前高后低的一大重要变量是政策的因素,1月14日,沪深北交易所将投资者融资买入证券时的融资保证金最低比例从80%提高至100%。从这一核心变量来看,我们认为本次调整反而有利于市场行稳致远。

本次融资保证金比例调整对A股走势的影响可能相对有限。(1)当前处于盈利结构性回升、信用低位修复的周期中,A股慢牛趋势不变。一是比照历史经验来看,融资保证金上调时,盈利、信用周期是决定A股后续走势的核心影响因素。二是当前来看,A股仍处于盈利结构性回升、信用低位修复的周期中,驱动A股长期慢牛的核心因素并未有改变。(2)政策积极、流动性宽松等驱动春季行情的核心因素短期并不会因融资保证金比例上调而发生变化。

从当前的政策角度来看,2 月积极的政策预期仍可能偏强,2 月积极的政策 仍可能继续加速落地实施。一是提振消费等保增长政策可能在春节前加速落地:首先,近期商务 部、财政部、税务总局于近期拟确定 50 个城市开展有奖发票试点,有望进一步提振消费;其次, 地方政府促消费政策也在积极落实,2026 陕西新春年货节近日启动,涵盖了新春焕购系列活动, 江苏省发展改革委、江苏省财政厅 1 月 22 日印发《关于 2026 年实施大规模设备更新和消费品 以旧换新政策的通知》继续优化实施消费品以旧换新。二是 2 月份地方两会可能密集召开,2 月 底两会政策预期可能上升:浙江、北京、广东、天津和河南两会相继召开,发展新质生产力,人工智能、新能源等新兴产业和未来产业仍是政策重点,此外政策也有望落实支持服务消费和 新型消费改善,预计全国两会将进一步聚焦现代化产业体系建设和扩大内需。

二、海外的波动

今年2月外部 地缘风险可能有一定的扰动。一是近期商务部提出用好中美经贸磋商机制,管控分歧、推进合作,2月中美关系依然可能维持平稳。二是美欧冲突导致短期美国可能进一步采取关税手段施压欧洲 部分国家,此外近期特朗普以韩国国会未批准此前韩美达成的贸易协议为由,宣布将提高对韩国输美汽车等商品的关税税率,2 月美国关税政策可能存在一定的不确定性。三是 2 月美国和伊朗局势紧张、俄乌冲突等地缘风险可能有所上升:首先,近期美国伊朗局势紧张,近期美国向以色列通报其针对伊朗可能采取军事行动的准备情况,并表示相关准备工作预计将在两周内完成,可 能在未来数月内出现适合采取行动的“机会窗口”,届时伊以冲突可能加剧;其次,当前俄乌双 方就领土问题仍分歧明显,2月俄乌冲突也可能加剧,对全球风险偏好形成冲击。

流动性方面,2月依旧维持宽松,首先,美国1月就业大概率仍偏弱,根据 The Financial Forecast Center 预测来看,1月新增非农就业人 数约为 7.5 万人,仍维持偏弱趋势,因此2月披露的 1月海外就业数据仍可能较弱,年内美联储 降息周期仍未完;其次,美欧冲突导致美元信用受损,截至 1 月 29 日,美元指数在 1 月内下跌 2.14%,人民币汇率可能维持震荡偏强趋势,2 月海外对国内流动性宽松的掣肘较小。二是国内方面,2023年以来国内央行2月公开市场操作多以回收流动性为主,今年 2 月将有3000亿元MLF到期,在春节前资金季节性紧张下央行仍有可能进一步降准降息。

至于1月30日沃什被提名下一届美联储主席,应发了资金定价的在波动,贵金属大跌,但市场普遍认为新主席和特朗普一系列诉求,仅仅是延缓美国在宽松的脚步而已。是不是沃什当选、沃什采取怎样的货币政策其实都不重要,重要的是,谁才是当今的保罗·沃尔克?要解决美国的问题,只能靠颠覆性的技术进步,大幅提高生产力,用更快的增长覆盖高额的债务。这也是美国在80年代走出大滞胀的根本原因。

沃什的货币政策可能会在短期内提振美元,进而弱化贵金属,但想做和做得到是两件事,在美国当前的经济、政治、科技环境下,沃什的主张可能难以落地。因此,沃什的上任无法改变长期宏观趋势,弱美元、高利率仍然是2026年的基准宏观假设。

国内的流动性方面,2月股市资金可能维 持流入。一是历史经验上,春节前外资多大幅流入,2015年以来的11 年中,春节前 10 个交易 日内外资净流入 9 次,而融资净流出 11 次,节后 10 个交易日中,外资净流入 10 次,融资净流 入 9 次。二是今年 2 月来看,春节因素可能导致融资流入放缓,但在内外流动性宽松、科技产业催化不断以及资源品价格不断上行等驱动下市场情绪 2 月仍可能维持较高水平,2 月融资、外资、 新发基金等流入可能维持一定的水平。

三、日历效应及业绩披露线索

时间效应来看,今年2月叠加春节长假,整体的交易时间偏短,整体预计的波动会将较收敛,不过在足够的流动性支撑下,行情预计依旧维持强势。历史来看,A股在春节-两会期间的胜率较大。而H股在元旦-春节期间 的胜率较大,两会结束后或补涨。3)对比历年跨年行情和春季躁动实际的主涨时间段和与和关键时间段的覆盖情况,主涨段完整覆盖 春节到两会开始的概率最高,元旦到春节期间与实际主升浪有交集的情形占94%,更利于提前打量,逢低找机会。

同时从披露的业绩预告来看,2025Y全部A股以中位数/整体法计算的净利润累计同比增速分别为17.94%/37.26%,较前三季度的14.15%(整体法)继续改善,盈利修复的趋势进一步确认。从各行业业绩预告情况以及龙头业绩变动原因来看,2025年业绩线索主要集中在三条主线:AI需求(电子、通信、计算机、机械等)、涨价(有色、化工等)、出海(医药、电池、风电、游戏等),业绩空窗期,预计会持续抱团景气持续的个股。

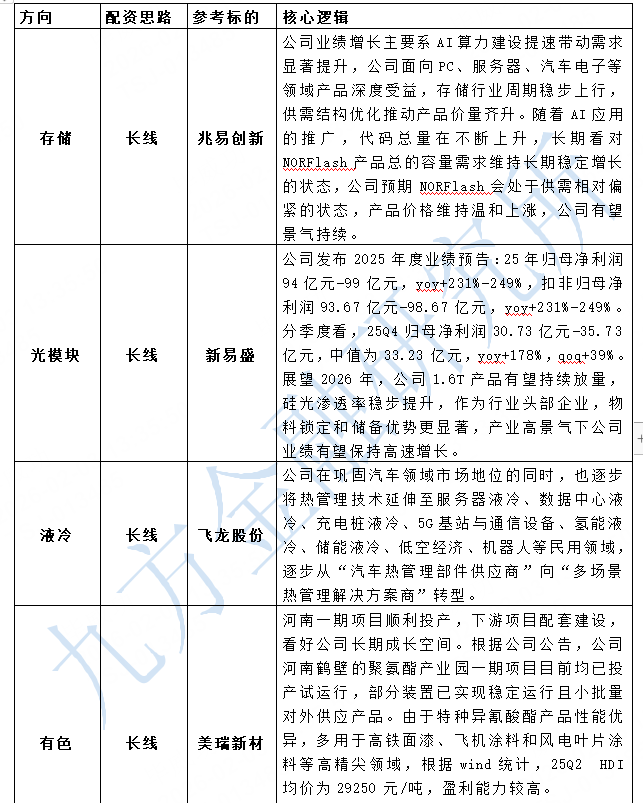

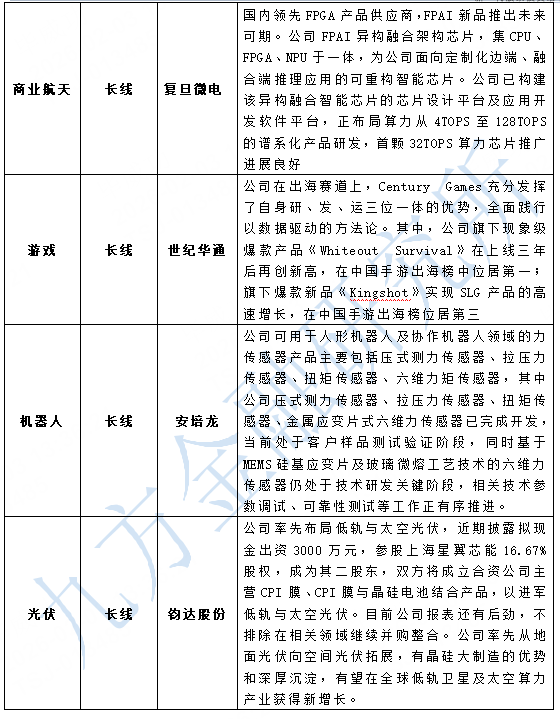

四、关注股池

参考研报

20260131-兴业证券-盈利修复值得期待:2025年报业绩预告分析

20260201-申万宏源-“沃什时代”的美联储:旧制度的复兴

20260131-华金证券-二月继续震荡偏强,科技和周期主线不变

20260123-国盛证券-兆易创新-603986-三大产品全线涨价,存储龙头充分受益

20251230-华鑫证券-飞龙股份-002536-公司动态研究报告:汽车热管理领先企业,数据中心液冷+机器人打开成长空间

20250915-申万宏源-美瑞新材-300848-业绩符合预期,TPU主业保持稳定,河南项目静待放量

20251109-太平洋证券-复旦微电-688385-Q3业绩大幅提升,FPGA业务持续成长

20260130-广发证券-世纪华通-002602-经营趋势持续向上,多赛道表现突出

20251027-兴业证券-安培龙-301413-盈利能力环比提升,人形力传感器进展迅速

20260121-招商证券-钧达股份-002865-N型电池领先企业,率先战略布局低轨与太空光伏

20260201-国泰海通证券-新易盛-300502-2025业绩预告点评:业绩超预期,重拾强劲动能

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:杨清洪(登记编号:A0740621070001)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧