“日本国债风暴”迎来重大转折? 日债蒸发410亿美元后 Pimco领衔价值买盘回归

全球最大规模固定收益投资巨头之一太平洋投资管理公司(Pimco)在上周日本长期限国债价格经历史无前例暴跌浪潮导致长期限收益率激增之后,仍坚定看好日本30年期长期限国债,加入了越来越多认为日本债市存在长期配置价值的顶级机构投资者行列。

Pimco对于日本长期限国债市场的积极立场,很大程度上意味着日本长端国债开始出现更强的价值型买盘,市场在收益率高位更容易找到边际买家,可能促成当前陷入抛售风暴的日本国债市场步入阶段性企稳阶段。Pimco表示,30 年、40 年等超长端收益率一度冲到历史极端区间,随后出现回落与分化,本身就符合“价格发现后吸引逢高收益率配置资金”的典型路径。

这家大型固收类资产管理机构表示,当前的收益率水平提供了极具吸引力的国债投资机会。上周,由于市场担忧日本首相高市早苗领导的政府财政过度扩张,日本长期限国债拍卖疲软,最终这场超级抛售风暴导致日本国债市场市值足足蒸发逾410亿美元,并引发包括美国、英国与澳大利亚在内的其他市场的大规模抛售。Pimco补充称,更高的收益率意味着若全球利率步入下行模式将带来更加强劲的资本利得潜力,同时还能对冲全球经济下行冲击、股市剧烈波动或日元大幅升值。

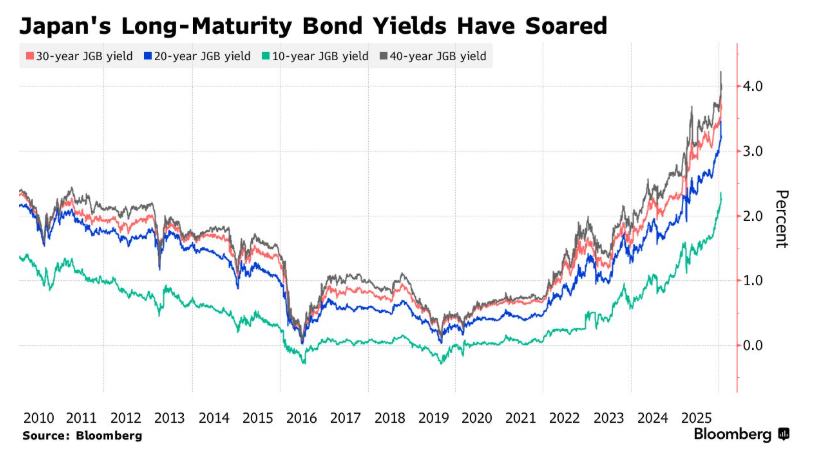

就在上周二,日本主权国债市场可谓遭遇历史罕见的大规模抛售,长期限国债收益率更是飙升至创纪录的历史最高位——日本40年期国债收益率在周二前所未有地升破了4%超级关口,创2007年该品种发行以来的最高水平,近日可谓屡创历史新高。最新这轮日本国债崩盘可谓全面蔓延至全球金融市场,一些债市投资者开始公开呼吁日本央行立即启动紧急债券购买操作来安抚市场。

这一轮日本国债市场超级大抛售的导火索是高市早苗政府为了赢得众议院选举而承诺削减食品消费税,但并未具体说明资金来源,这使得金融市场对日本财政纪律和政府支出预期的担忧急剧升温。在周二,一场全球瞩目的至关重要日本国债拍卖活动中,20年期国债拍卖需求疲软,最终与高市政府庞大财政支出预期共同推动日本10年期、20年期、30年期以及40年期国债收益率迅速飙升,其中日本30年期国债收益率一度上升26.5个基点至3.875%的历史新高点位,40年期国债收益率一度上升27个基点至4.215%续创历史新高。

日本央行加息预期自2025年以来持续升温,再叠加高市早苗政府十万亿日元级别的无比庞大增量刺激计划导致令人闻风丧胆的“期限溢价”从美国飘洋过海来到日本,且全面席卷日本股债汇市场,最终长期限的日债收益率自今年以来集体狂飙,日元汇率则持续贬值。

Pimco在日本国债市值蒸发逾410亿美元后坚持看好日本长期国债

“我们仍偏好收益率曲线的长端,比如30年期日本国债(JGBs)。”Pimco亚太投资组合管理负责人正直友也在一份展望报告中写道。“尽管市场对财政风险的担忧仍在,但收益率曲线的陡峭程度以及日本财务省可能限制长端发行的潜在激励,支撑了这一配置基础。”

这一判断与包括三井住友金融集团和RBC BlueBay资产管理部门(RBC BlueBay Asset Management)在内的顶级债市机构投资者观点一致,也表明在日本央行多年宽松政策将收益率钉在接近零的水平之后,投资者们已逐渐习惯日本债市的剧烈波动。

不过有债市交易员预计,在经历一段平静期之后,日本债市波动可能再度加剧:日本正为2月8日的众议院选举做准备,同时有关美日政府干预的讨论也令日元汇率起伏不定。

作为全球最大规模的债券投资机构之一,Pimco在2025年年中那次混乱抛售之后也曾对日本国债持相对乐观态度。当时,这家资产管理机构认为,日本央行进一步进行量化紧缩的可能性反而可能是好事,因为这将减轻收益率曲线长端的抛售压力——此举意味着在长端,日本央行的参与度相对更低。

Pimco预计,日本央行将继续逐步推进货币政策正常化,并可能在未来一年把政策利率上调25个基点到半个百分点,使其向1%至1.25%靠拢。日本央行在上周五将利率维持在0.75%不变,日本央行行长植田和男补充称,如有需要,日本央行甚至有可能直接进行买入操作以平滑日本国债市场的剧烈波动。

“在极端情况下,为确保市场稳定,日本央行可能会通过临时的债券购买操作进行债市干预。”来自Pimco的正直在一封电子邮件回复中写道。

Pimco认为,作为日本无风险收益率基准的10年期日本国债收益率将“大体围绕当前水平”波动;周一该收益率接近2.235%。

Pimco的正直所在固收团队写道:“对全球投资者而言,当前的货币对冲成本对他们更有利,进一步增强了日本国债的相对吸引力,并相较全球其他发达市场能够提供额外收益。”

日本长期限国债仍面临的风险因素不可忽视

不过,仍有若干风险可能推动10年期日本国债收益率脱离这一区间,这些风险也有可能导致日本国债抛售风暴卷土重来。

该团队写道:“日元大幅走弱或者日本通胀意外加速,可能促使政策利率以更快或更大幅度上调。”与此同时,该团队表示:“高市领导的日本政府更偏扩张的财政立场继续带来额外的不确定性,不过我们预计金融市场压力最终将限制日本财政政策过度扩张的空间。财政部发债规模区间可能因市场压力或者美国政府施加的压力而大幅削减。”

Pimco表示,该机构对于日本长期限国债市场的积极立场,不等于“趋势已经明确反转、收益率激增之势将大幅缓和”,主要影响因素在于:本轮上行并非单纯技术性超卖,而是被财政预期冲击 + 日本央行正常化/QT 预期 + 市场流动性偏弱共同驱动。Pimco表示,2月8日临时选举及财政扩张承诺仍可能反复扰动长端定价;同时,日本央行虽把政策利率维持在0.75%,但也明确表示必要时会通过操作来平滑债市波动——这更像“防失序”的稳定器,而不是承诺把长端收益率压回旧时代。

以下是Pimco报告中的其他一些观点。该报告由正直撰写,并由亚洲投资组合经理Stephen Chang与澳大利亚投资组合管理负责人Adam Bowe共同署名:

对中国债券市场的短期展望仍然偏向乐观,尤其是更长期限的国债

强劲的经常账户以及资本流入的大规模回归,应支持人民币对美元以及对其他主要贸易伙伴货币的逐步升值

澳大利亚长期中性现金利率预计接近3%,一旦价格稳定、增长回归趋势,货币政策可能在该水平附近落定

未来一年澳大利亚固定收益市场仍具吸引力

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧