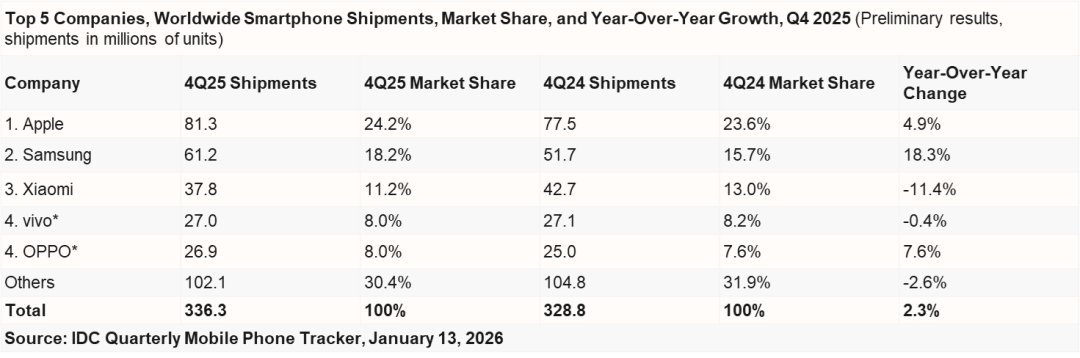

IDC:2025年第四季度全球智能手机出货量同比增长2.3% 达到3.363亿部

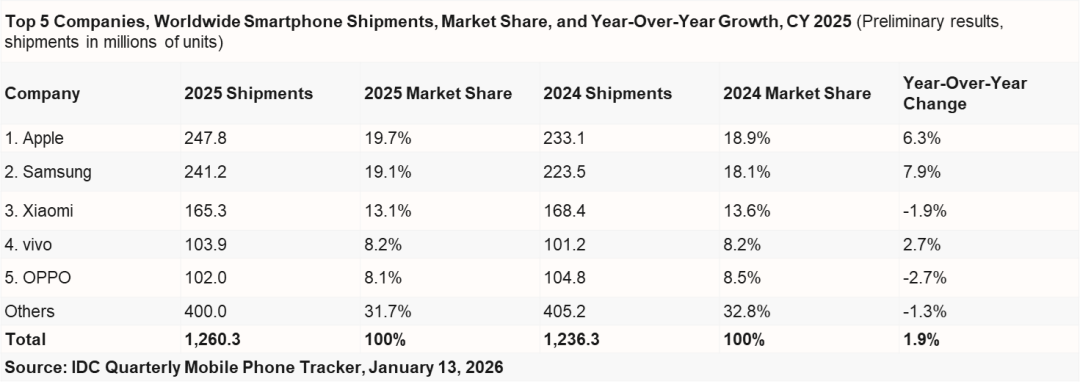

IDC最新发布的《全球季度手机跟踪报告》初步数据显示,2025年第四季度(4Q25)全球智能手机出货量同比增长2.3%,达到3.363亿部。尽管受到存储芯片短缺的影响,市场仍在高端机型持续增长、折叠屏强劲表现以及消费者对未来涨价预期而提前换机的共同推动下实现增长。2025全年,全球智能手机出货量达到12.6亿部。

高端化趋势加速,苹果与三星成为核心增长引擎

IDC全球客户设备研究高级总监 Nabila Popal 表示,2025年在关税波动、供应链扰动以及多国宏观经济承压的背景下,全球智能手机市场展现出强劲韧性,全年仍实现了1.9%的同比增长。值得注意的是,苹果与三星成为前五厂商中增长最强劲的两家,同比增速分别达到6.3%和7.9%。苹果连续第三年稳居全球第一,并凭借 iPhone 17 系列在中国市场的成功表现,实现了历史新高的出货量。更重要的是,苹果与三星的合计市场份额提升至39%(2024年为37%),充分体现了全球消费者持续向高端机型升级的趋势。

三星Q4创十余年最佳表现,苹果单季营收创新高

IDC全球客户设备研究副总裁 Francisco Jeronimo 指出,三星迎来了自2013年以来最强劲的第四季度增长,主要得益于 Galaxy Z Fold 7 折叠屏 以及搭载AI功能、价格更亲民的 Galaxy A系列 热销。与此同时,苹果也交出了自2021年以来最出色的第四季度成绩单,并实现了单季度历史最高营收,充分证明了 iPhone 17 系列的市场成功。整体来看,2025年第四季度对苹果和三星而言都极具里程碑意义,两家厂商在高端市场进一步巩固领先地位,并推动平均销售价格(ASP)创下历史新高。

中国厂商格局相对稳定,但面临结构性压力

随着市场整体向更高价位迁移,多数厂商仍承受较大压力。vivo 和 OPPO 在2025年整体保持了相对稳定的市场地位vivo,增长高度依赖印度市场,印度是其最主要的增长引擎。OPPO,第四季度表现回暖,新品发布及中国市场表现强劲,但全年受海外市场需求疲软影响。

2026年前景承压:存储芯片短缺或引发市场回调

IDC全球客户设备研究集团副总裁 Ryan Reith 表示,尽管2025年对智能手机行业而言是积极的一年,但2026年的市场环境将明显不同。当前被普遍认为是‘前所未有’的存储芯片短缺,预计将导致2026年市场出现下滑,且短缺持续时间将直接决定市场收缩的幅度。在这一阶段,厂商规模和供应链掌控能力将变得至关重要,头部厂商更有能力获得稳定供给和相对可控的成本。即便整体出货承压,受成本上升影响,平均销售价格仍有望继续上涨。

备注:

数据为初步统计,后续有调整的可能

出货量仅统计全新设备,不含翻新机

厂商排名按集团口径统计

当市场份额差距≤0.1%时,IDC视其为并列排名

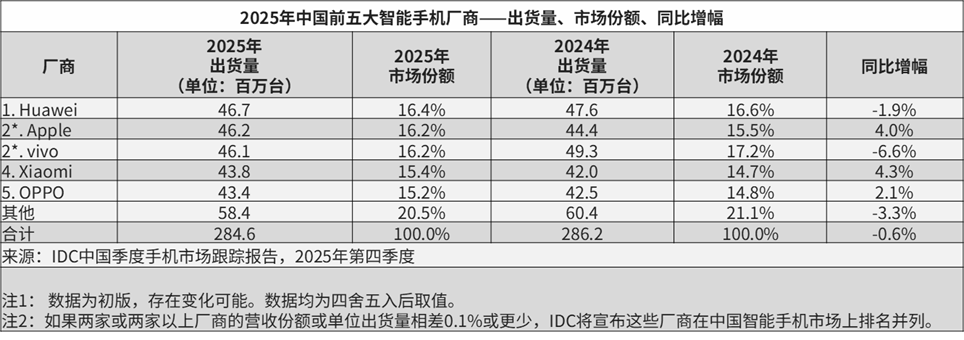

中国市场表现

2025年第四季度,中国智能手机市场出货量约7,578万台,同比微降0.8%,市场表现平稳。期内供应端保持充足,尤其iPhone 17系列供货情况显著改善,带动苹果整体销售表现超出预期。值得注意的是,即便在热销态势下,苹果仍在官方渠道为iPhone 17 Pro与Pro Max机型提供300元优惠,进一步激发消费者购机热情。与此同时,在存储芯片成本上涨的压力下,多数中国本土品牌积极调整产品策略,普遍减少低端机型出货,以保障盈利空间。此外,由于“国补”政策对市场拉动作用有限,厂商也未针对新一轮补贴进行大规模备货。

2025年全年,中国智能手机市场出货量约2.85亿台,同比下降0.6%。上半年伊始,“国补”叠加春节销售旺季推动市场增长明显,但后继乏力。下半年随着部分市场需求提前释放,多地“国补”资金提前用尽以及成本持续上升等因素影响,市场继续保持同比下滑。面对存储价格预计仍将大幅上涨的态势,手机厂商的成本压力将进一步加剧,业内预计2026年中国智能手机市场出货量或将出现较明显回落。

高端化趋势加速,苹果与三星成为核心增长引擎

IDC全球客户设备研究高级总监 Nabila Popal 表示,2025年在关税波动、供应链扰动以及多国宏观经济承压的背景下,全球智能手机市场展现出强劲韧性,全年仍实现了1.9%的同比增长。值得注意的是,苹果与三星成为前五厂商中增长最强劲的两家,同比增速分别达到6.3%和7.9%。苹果连续第三年稳居全球第一,并凭借 iPhone 17 系列在中国市场的成功表现,实现了历史新高的出货量。更重要的是,苹果与三星的合计市场份额提升至39%(2024年为37%),充分体现了全球消费者持续向高端机型升级的趋势。

三星Q4创十余年最佳表现,苹果单季营收创新高

IDC全球客户设备研究副总裁 Francisco Jeronimo 指出,三星迎来了自2013年以来最强劲的第四季度增长,主要得益于 Galaxy Z Fold 7 折叠屏 以及搭载AI功能、价格更亲民的 Galaxy A系列 热销。与此同时,苹果也交出了自2021年以来最出色的第四季度成绩单,并实现了单季度历史最高营收,充分证明了 iPhone 17 系列的市场成功。整体来看,2025年第四季度对苹果和三星而言都极具里程碑意义,两家厂商在高端市场进一步巩固领先地位,并推动平均销售价格(ASP)创下历史新高。

中国厂商格局相对稳定,但面临结构性压力

随着市场整体向更高价位迁移,多数厂商仍承受较大压力。vivo 和 OPPO 在2025年整体保持了相对稳定的市场地位vivo,增长高度依赖印度市场,印度是其最主要的增长引擎。OPPO,第四季度表现回暖,新品发布及中国市场表现强劲,但全年受海外市场需求疲软影响。

2026年前景承压:存储芯片短缺或引发市场回调

IDC全球客户设备研究集团副总裁 Ryan Reith 表示,尽管2025年对智能手机行业而言是积极的一年,但2026年的市场环境将明显不同。当前被普遍认为是‘前所未有’的存储芯片短缺,预计将导致2026年市场出现下滑,且短缺持续时间将直接决定市场收缩的幅度。在这一阶段,厂商规模和供应链掌控能力将变得至关重要,头部厂商更有能力获得稳定供给和相对可控的成本。即便整体出货承压,受成本上升影响,平均销售价格仍有望继续上涨。

备注:

数据为初步统计,后续有调整的可能

出货量仅统计全新设备,不含翻新机

厂商排名按集团口径统计

当市场份额差距≤0.1%时,IDC视其为并列排名

中国市场表现

2025年第四季度,中国智能手机市场出货量约7,578万台,同比微降0.8%,市场表现平稳。期内供应端保持充足,尤其iPhone 17系列供货情况显著改善,带动苹果整体销售表现超出预期。值得注意的是,即便在热销态势下,苹果仍在官方渠道为iPhone 17 Pro与Pro Max机型提供300元优惠,进一步激发消费者购机热情。与此同时,在存储芯片成本上涨的压力下,多数中国本土品牌积极调整产品策略,普遍减少低端机型出货,以保障盈利空间。此外,由于“国补”政策对市场拉动作用有限,厂商也未针对新一轮补贴进行大规模备货。

2025年全年,中国智能手机市场出货量约2.85亿台,同比下降0.6%。上半年伊始,“国补”叠加春节销售旺季推动市场增长明显,但后继乏力。下半年随着部分市场需求提前释放,多地“国补”资金提前用尽以及成本持续上升等因素影响,市场继续保持同比下滑。面对存储价格预计仍将大幅上涨的态势,手机厂商的成本压力将进一步加剧,业内预计2026年中国智能手机市场出货量或将出现较明显回落。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧