【九方午评】沪指大涨0.88%重回3900点 绿色电力连日爆发

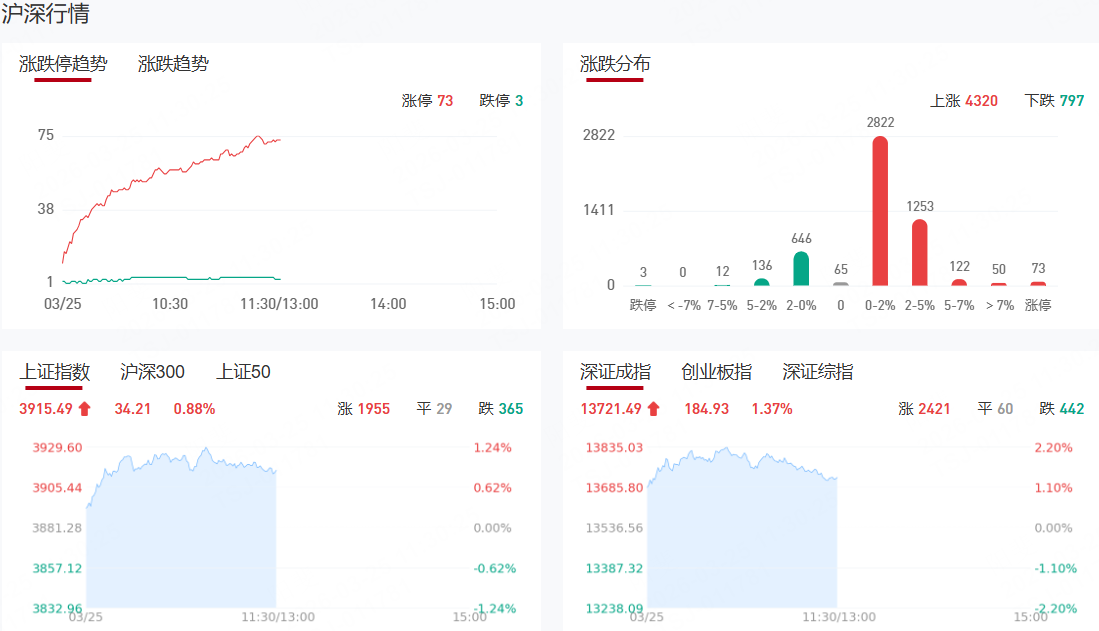

市场早盘冲高回落,沪指重回3900点上方,创业板指、深成指盘中均涨超2%。沪深两市半日成交额1.47万亿,较上个交易日放量1505亿。盘面上热点快速轮动,全市场超4500只个股上涨。从板块来看,电力板块爆发,绿电概念领涨,十余只成分股涨停,华电辽能8连板,韶能股份6天5板,粤电力A走出6天4板。算力租赁概念走强,二六三、奥瑞德、利通电子、大位科技涨停。CPO概念表现活跃,铭普光磁、阿莱德、可川科技涨停。光纤概念震荡拉升,通鼎互联2连板,特发信息封涨停。下跌方面,油气股表现较弱,中国海油、广汇能源下挫。

板块方面,绿色电力、光通信、贵金属、算力产业链等板块表现活跃,油气油服、煤炭、光伏等板块表现落后。截至收盘,沪指涨0.88%,深成指涨1.37%,创业板指涨1.26%。

涨停天梯榜:

【8连板】华电辽能

【6天5板】韶能股份

【4连板】中利集团

【3连板】辽宁能源

【2连板】节能风电、奥瑞德、通鼎互联、新能泰山、湖南发展、粤电力A、真视通、美诺华、宏柏新材、狮头股份、舒华股份、江南高纤

【反包板】浙江新能

今日热点

【词元经济】

相关个股:奥瑞德、二六三、大位科技、光环新网等

消息面上,日前,在中国发展高层论坛2026年年会上,国家数据局局长刘烈宏表示,Token“词元”不仅是智能时代的价值锚点,更是连接技术供给与商业需求的“结算单位”,为商业模式的落地提供了可量化的可能;也从官方角度上为Token给出了翻译:“词元”。

他指出,2024年年初,中国日均Token调用量为1000亿;到2025年底,跃升至100万亿;今年3月,已突破140万亿,两年增长超千倍。今年1月底以来,有的模型企业创下20天收入超越2025年全年总收入的业绩纪录。这组数字背后,是一套以Token计费为基础的新型商业逻辑正在加速演进。

【光通信】

相关个股:铭普光磁、特发信息、通鼎互联等

消息面上,3月24日,中国信科集团宣布,集团光通信技术和网络全国重点实验室联合鹏城实验室、烽火藤仓光纤科技有限公司,成功实现2.5Pb/s 24芯光纤超大容量实时光传输,再次刷新光通信世界纪录。

本次实验系统利用中国信科自研的S/C/L一体化400G光模块,实现了可承载实际业务的实时无误码传输,标志着这一关键技术离实际应用仅一步之遥。

相关技术成果将在数据中心互联、骨干光传输网、超高速光网络等场景落地应用,为数字经济发展提供高速、稳定、大容量的光通信基础支撑。

【绿电】

相关个股:华电辽能、韶能股份、节能风电、辽宁能源等

消息面上,《深圳市加快推进人工智能服务器产业链高质量发展行动计划(2026—2028年)》提出,因地制宜打造“光伏/海上风电+储能+绿电直连”零碳数据中心标杆示范,助力算力需求就地消纳、绿色电力高效利用。

机构观点:

华泰证券:配置型资金仓位转向防御

尽管外围风险此前已有演绎,但交易型资金在前期表现出较强的持仓惯性,上周投资者对地缘政治定价提升,市场波动率放大,上周五融资资金单日净流出超150亿标志着资金情绪出现回落,触发融资融券的去杠杆进程,担保比例从290%的历史高位迅速回落至278%的年初水平,后续进一步出清需观察融资去杠杆幅度;其次,存量资金的结构博弈正由“进攻”转向“防御避险”。在不确定性升温的背景下,配置型资金的审美发生了显著转移:测算数据显示,基金仓位出现向消费、金融等方向腾挪的倾向,资金开始在防御性品种中寻找新的安全边际。此外,宽基ETF在净流出9周后转向小幅净流入,上周宽基ETF净流入95亿元。

中金公司:今年中美欧央行货币政策或最终趋于宽松

目前中国、美国、欧洲通胀预期均未明显失控、经济供需相对平衡,二次效应的风险仍然有限。若地缘局势不再进一步升级,预计中美欧货币政策或最终趋于宽松,全球央行普遍加息的概率较低。

国泰海通:从滞涨避险到Taco 2.0

受中期选举影响,股市风险和通胀风险对特朗普的影响将大幅抬升,或促使美方最终妥协或撤军,即Taco 2.0。市场将开启Risk-On与流动性交易,各类资产或将出现脉冲式冲击,油价高位回落,全球股市明显反弹,美债也有望反弹。具体来看,美股有望再次回归成长逻辑。对美债而言,随着Taco2.0,美联储或将重启宽松政策,美债收益率曲线将逐渐陡峭化,立足中期,十年期美债收益率4.3%左右将具备配置价值。欧洲资产受此次冲突的冲击最为严重,理论上冲突结束后,欧洲资产的反弹空间也最大,但卡塔尔基础设施遇袭等问题的持续,会进一步延缓其复苏进程。亚洲经济体大多为石油进口国,与美国股市类似,若伊朗冲突迎来转机,新兴市场股市也将成为主要受益者。

国联民生证券:英伟达业绩印证行业景气,国产液冷迎黄金窗口

国联民生证券发布研报称,英伟达(NVDA.US)2026财年Q4及全年业绩大幅超越市场预期,GB300液冷深度渗透+下一代Rubin平台100%强制液冷,单机柜功率密度大幅跃升,彻底将液冷从“可选配置”升级为“AI算力基础设施标配”。英伟达下放冷板、CDU等核心部件采购权,在液冷技术迭代需求压力下,开放趋势预期长期延续,具备微通道冷板、高密度CDU等核心技术储备的国产厂商,正迎来入围英伟达合格供应商名单的历史性机遇。

华金证券:AI算力密度跃迁,液冷迈入经济性与标准化引爆的黄金周期

华金证券发布研报称,AI算力的爆发,正驱动数据中心基础设施需求进入高增长期。液冷凭借全周期成本优势,已成为高密度场景下的刚需技术。随着下游需求持续回暖,上游原材料价格上行,持续看好AIPCB产业链标的。同时,人工智能正推动半导体周期结构性向上,从设计、制造到封装测试以及上游设备材料端,建议关注半导体全产业链。

广发证券:新产品持续提升AI网络密度等,关注光纤光缆产业链

广发证券发布研报称,OFC 2026大会上,康宁、长飞等头部光纤厂商展出了空芯光纤、多芯光纤、高密度连接器等全新产品矩阵,有望全面提升数据中心光网络连接密度和可扩展性。北美数据中心供应体系原先较为封闭,CSP光纤供应链以北美光纤厂商—布线厂商—CSP为主。海外数据中心光纤需求大幅提振,原有日系、美系供应商扩产谨慎,国内厂商份额有望快速提升。该部分产品盈利能力强,有望带来较好利润弹性。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧