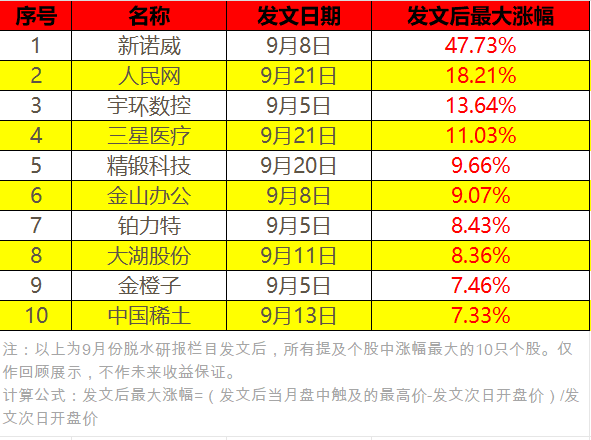

华为等软硬件深度赋能!问界M7渐入佳境

脱水回顾:

今日内容:

Ⅰ

软硬件深度赋能!问界M7渐入佳境?

近期,华为汽车产业链概念股不断走强,背后原因主要是问界M7大定量屡创新高,成为新车市场的一匹黑马所导致的。站在中国产业转型的当下,国产汽车不断向智能化发展,问界M7背后不仅代表了华为在智能驾驶上的突破,更是华为突破外围技术封锁、遥遥领先的代表作。

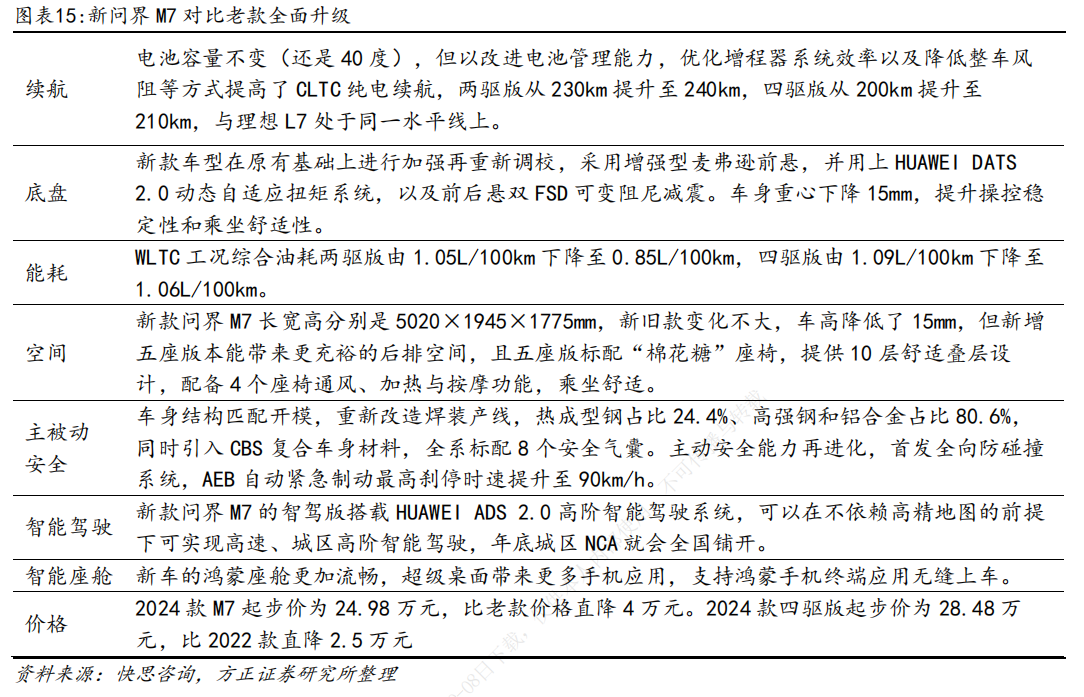

对比老款M7,新问界M7在续航、底盘、能耗、空间、主被动安全、智能驾驶、智能座舱等各方面迎来全面升级。以国内销售领先的理想L7max对比分析,同为中大型SUV的问界新M7在座位数、车内有效空间、纯电续航、零百加速、最小转弯半径等、百公里油耗、智驾能力、智驾系统等多方面全面领先理想L7max。

尤其在智能驾驶方面,据介绍,问界新M7搭载了HUAWEIADS2.0高阶智能驾驶系统,能更加精准识别道路和障碍物情况,大幅提升了智能驾驶能力,用户体验下来反馈极好。

价格对比来看,新问界M7不仅比老款M7价格更低,相比理想L7Max也具有显著的优势。得益于显著的改款升级,卓越的智驾体验以及更具竞争力的价格,新问界M7订单持续火热。

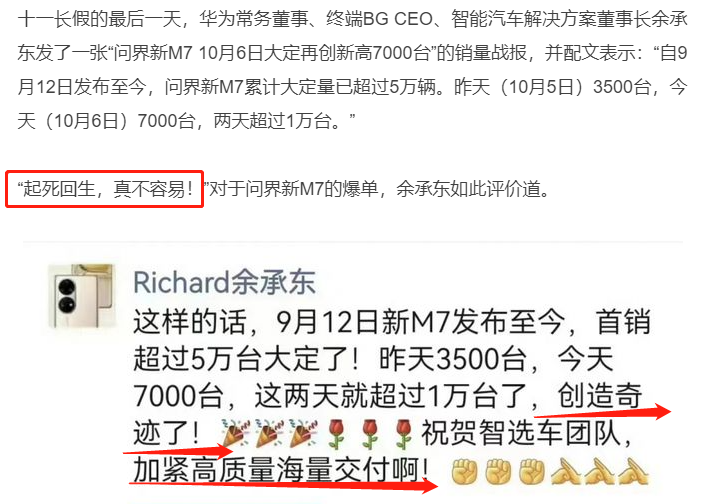

数据显示,新问界M7于9月12日下午上市、开启交付,在9月16日,问界汽车首次宣布新M7单日大定突破2000台。根据问界官方假期数据,在10月6日新M7大定达到了7000台,自9月上市发布以来累计大定已超50000台。

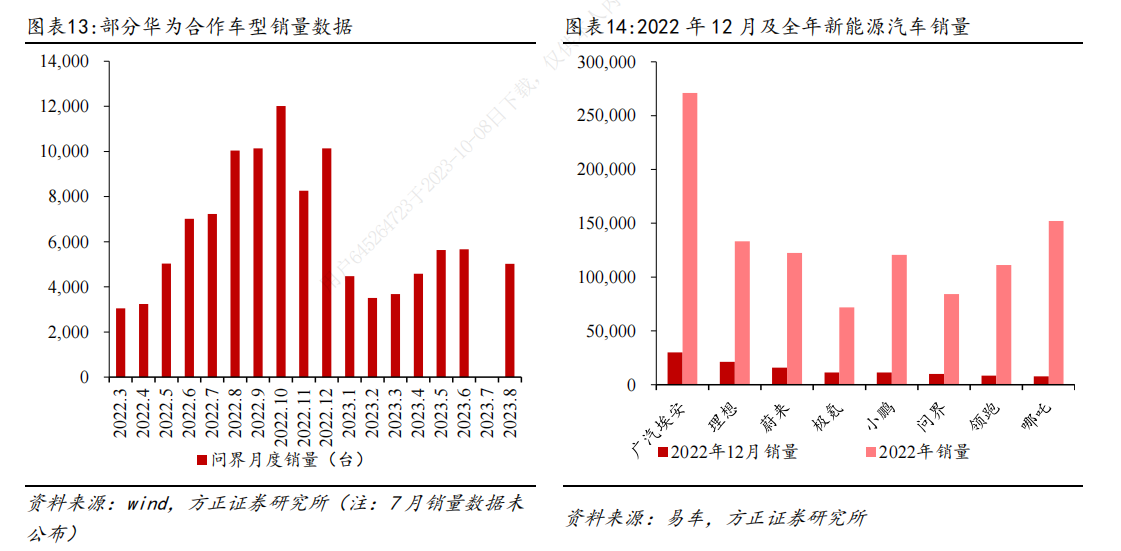

从销量数据透视分析,华为合作车型销量均有亮眼表现。2022年3月,自问界M5开启首次交付以来,销量数据从3月份的3045台一路走高,至2022年10月份,月度销量数据达到历史峰值,为12018台。从2022年全年数据来看,问界2022年12月单月销量10143万台,销量数据接近极氪、小鹏等新势力车企。从全年数据来看,2022年问界系列累计销量为84175台,已位于新势力造车企业头部位置。如今,伴随M7订单持续释放与新车型M9即将上市的预期,机构看好下半年华为汽车产业链的投资机会。

国内上市公司中,赛力斯是华为首批合作的新能源汽车品牌,双方最初于2019年1月达成合作关系,双方合作的第一款新能源汽车为赛力斯SF5华为智选版,车辆搭载了华为HiCar全场景智能互联系统、HUAWEIDriveONE三合一电驱系统等软硬件,新车在华为线下门店内进行销售。此后华为与赛力斯合作持续推进,共同打造了问界M5、问界M7等众多热销车型。

Ⅱ

全球成长最快EMS厂商,工业控制业务助力二次腾飞!

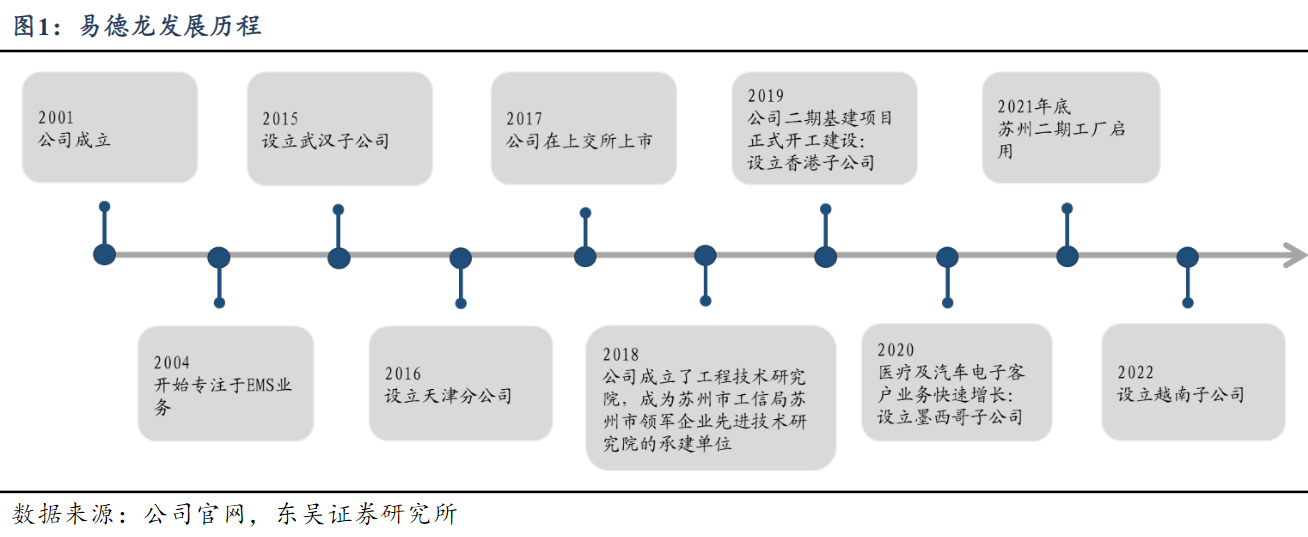

易德龙:公司是一家立足本土服务全球的高品质电子制造服务商。公司专注于工控、通讯、医疗、汽车电子、电源及充电器领域的优质客户,以领先的市场定位,精细的管理模式,一流的工程技术,灵活的供应链管理为客户提供PCBA设计及优化,工程技术开发,采购和物流管理,产品制造和测试等高品质EMS服务。

标签:EMS龙头、工业控制、精准供应链、优质客户资源

看点一:EMS龙头公司定位厂商公司是专业EMS电子制造服务厂商,为高品质要求、需求多样化的客户提供全方位的电子制造服务,包括产品的定制化研发、供应链管理、产品制造、产品测试方案及测试系统的开发、售前工程技术支持、产品新工艺的开发、产品焊接可靠性测试、产品工艺过程可靠性保障测试等整体解决方案。

研报菌划重点:公司向上游采购芯片、PCB、结构件等各类电子元器件,下游主要面向通讯、工业控制、消费电子、医疗电子、汽车电子等领域。

看点二:高毛利率

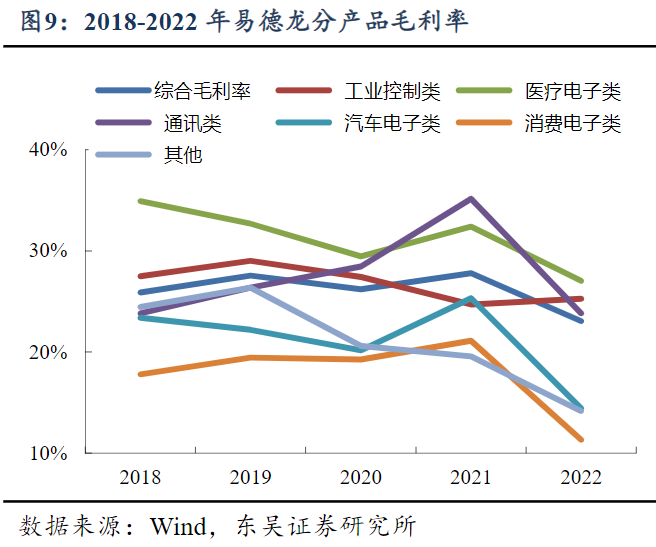

毛利率处于行业中高水平,同行业公司大多选择大批量制造且产品品种单一的业务模式,公司则选择服务于众多细分行业的客户,具有高品质要求、需求多样化的特征,这种业务模式虽然对灵活交付、品质管控、库存管理、成本控制、增值服务等多方面都存在较高的管理要求。

研报菌划重点:差异化的市场定位为公司快速和可持续的发展提供了保障,为业绩的高增提供了支撑。

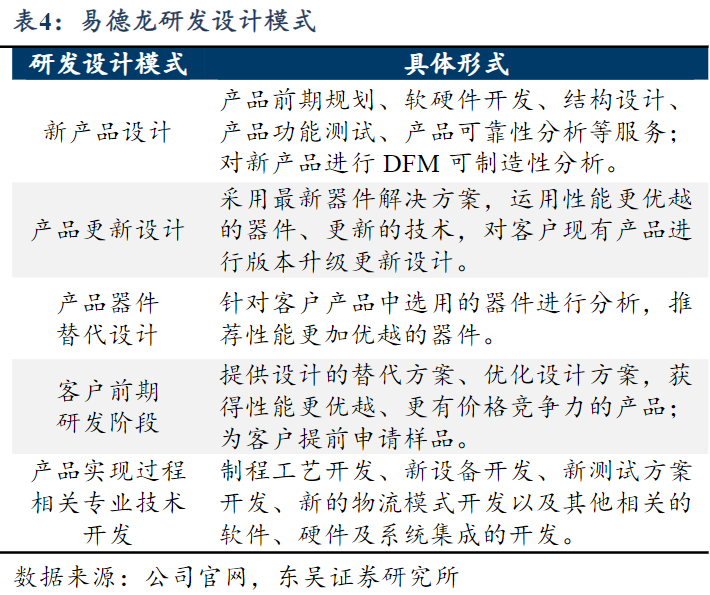

看点三:研发设计

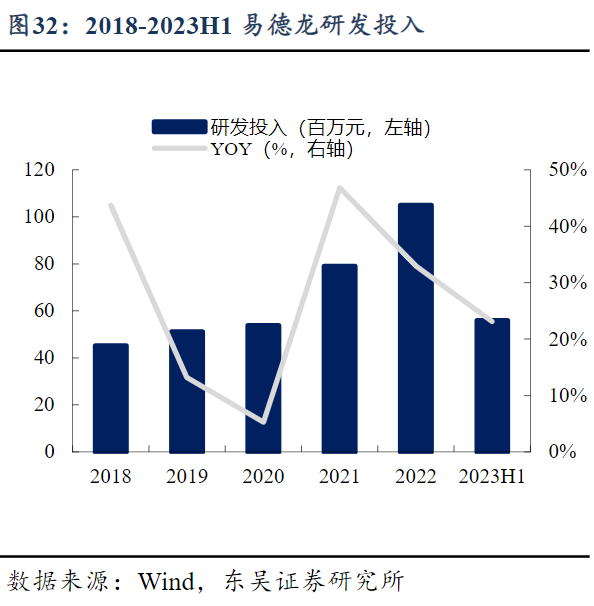

产品的研发和设计能力作为公司的增值服务使公司不断提升企业核心竞争力,公司通过自主研发及对外部研发资源的整合,为客户提供有竞争力的产品设计开发服务,主要包括电源模块,充电模块,电池管理,电机驱动等大量客户有共同需求的领域。

研报菌划重点:公司2018年研发投入逐渐递增,每年创出新高,2021年一季度公司研发投入进一步增加。

看点四:客户资源

公司目前积累的客户大部分在各自行业拥有市场优势,一般拥有较高的市场占有率,目前和史丹利百得、康普、科勒、浪潮、上海联影等200余家各细分行业的客户建立了合作关系,获得持续的业务增长机会,且目前在现有客户中的供应份额较低,未来仍有较大的提升空间。

研报菌划重点:目前积累的客户大部分在各自行业拥有市场优势,一般拥有较高的市场占有率,丰富多元的客户资源保证公司的持续发展。

看点五:工控电子

公司定制个性工控电子产品,制造实力领先,提供的工业控制电子产品制造加工服务的对象主要集中在电源类PCBA及其模组、电动工具PCBA及其模组以及仪器仪表里应用的PCBA及其模组,生产的工业类电子产品,代表了较高的生产制造水平,有望在工业控制领域发展新的核心制造技术,推出新型产品。

研报菌划重点:2023年上半年,工业控制行业业务份额占公司整体业务比例超40%,该业务呈现产品门类较多,应用场景丰富。

参考资料:

1、20231008-方正证券-电子行业专题报告:华为智能汽车专题一软硬件深度赋能,智车生态渐入佳境

2、20231010-东吴证券-易德龙-603380-柔性EMS优质龙头,产能扩张全球布局

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧