【行业洞察】相较2000年科网泡沫 当前AI行情处于哪个阶段?

【摘要】 本文对科网泡沫复盘,希望以史为鉴,对当下AI产业演进过程提出一些思考。本文将从宏观、产业和市场三个层面分析,试图分析在泡沫演进框架中,当前AI产业所处的位置以及未来可能的发展方向。 |

【正文】

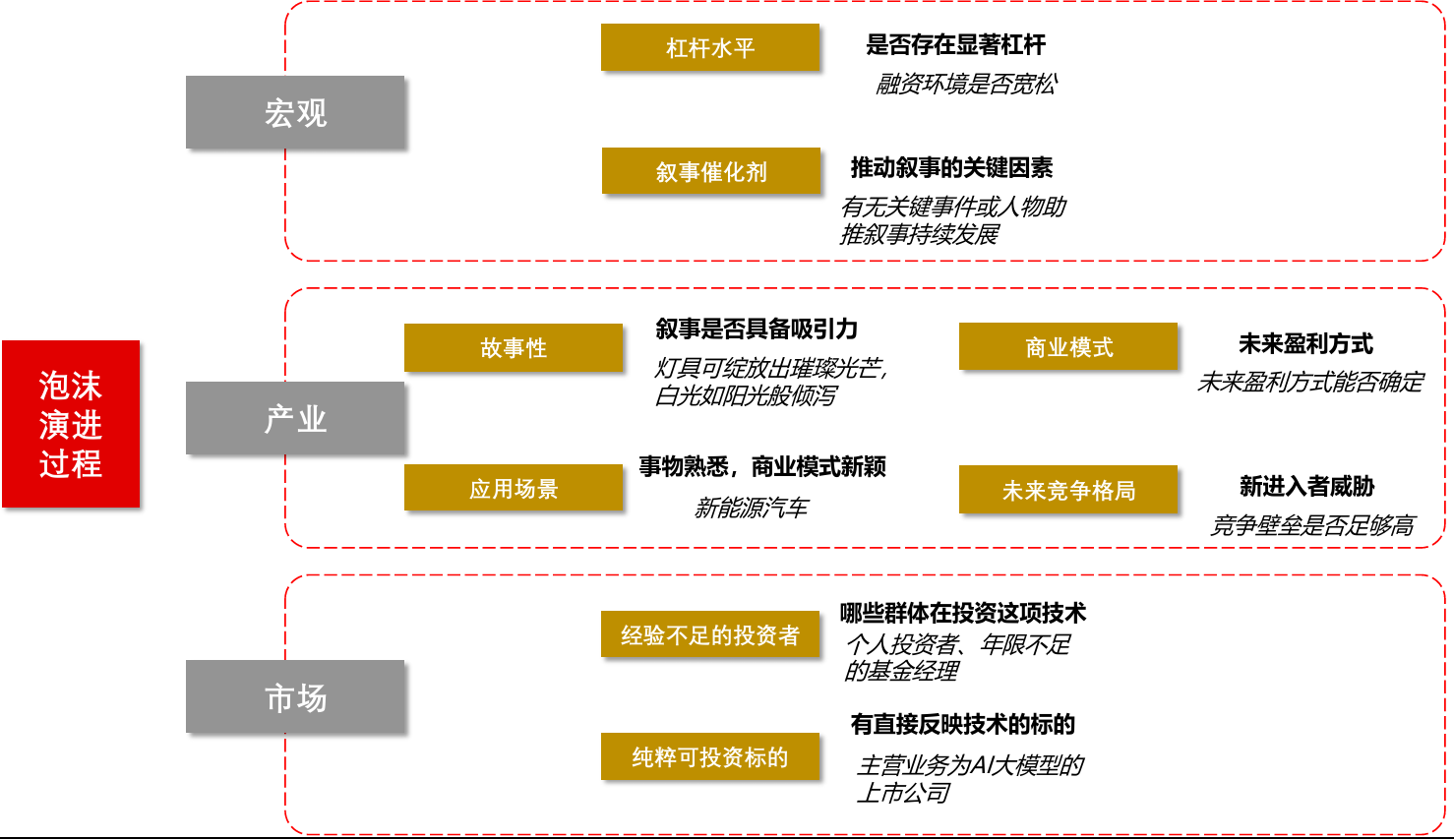

对科网泡沫进行复盘,科网泡沫从1995年开始逐步形成,至2000年达到鼎盛后破裂。从1995 年到2001年可以分为四个阶段,而2022年至今的AI行情与科网泡沫时期是否存在一定相似性?值得对比分析。衡量泡沫是否存在主要有八大维度,可以分为三个层面。

宏观:1)杠杆水平:融资的环境是否较为宽松?2)叙事催化剂:是否有关键事件或人 物为这项技术在市场上带来助推?

产业:1)故事性:对于这项新技术/产品的未来叙事是否具备足够的吸引力?2)应用场景:这项技术的应用场景是否是用户熟悉的基础上进行变革?3)未来竞争格局:行业的未来竞争格局是否被过分美化?4)商业模式:未来这项技术的盈利路径是否确定,是否有多种情形?

市场:1)经验不足的投资者:是否有大量首次进入市场的投资者参与交易?2)纯粹可投资标的:市场上是否有与技术本身命运相关的可投资标的?

图:是否存在泡沫的判断框架 |

|

来源:长江证券、九方金融研究所 |

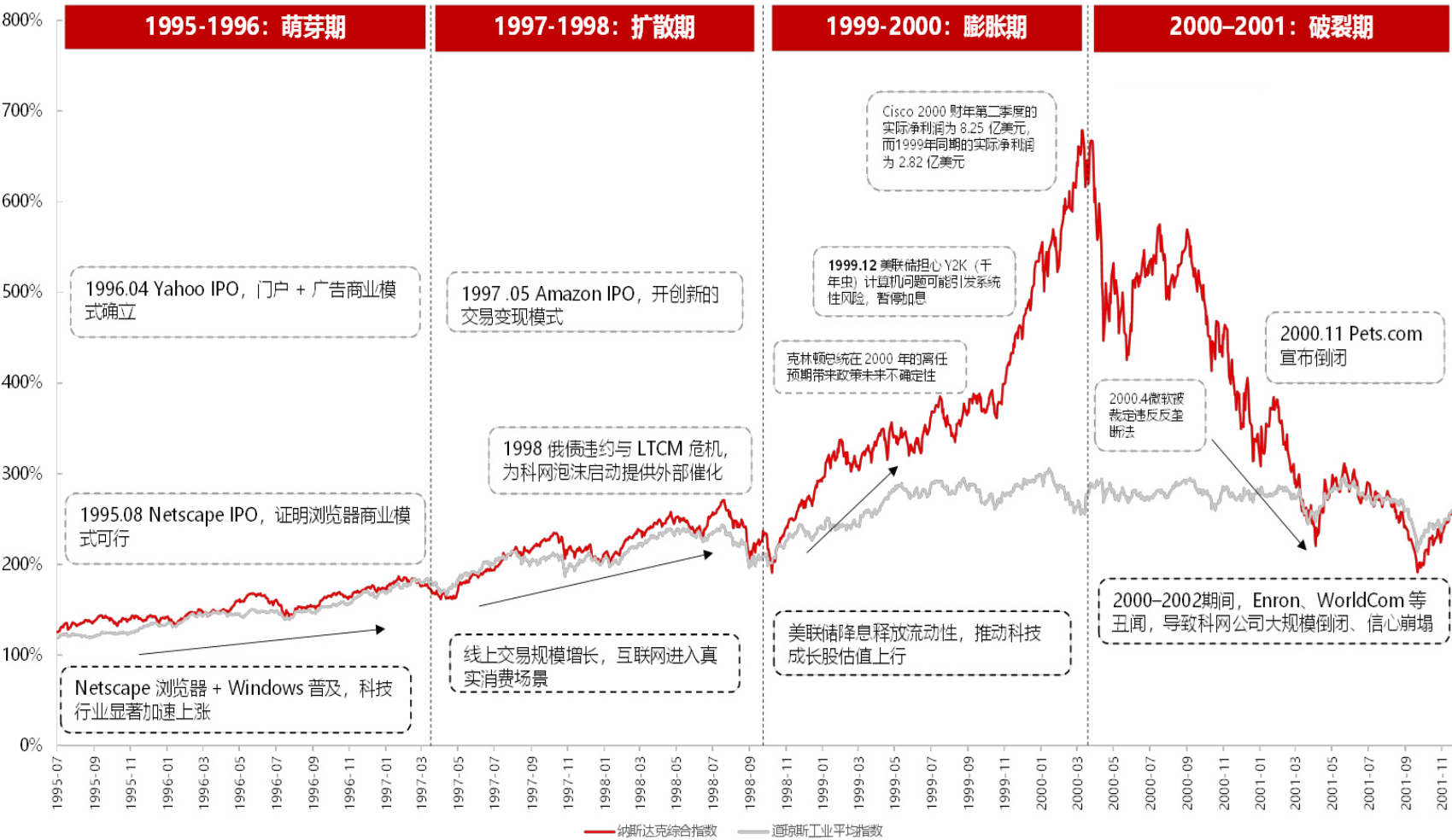

科网泡沫复盘,从1995年-2001年,可分为四阶段:

萌芽期(1995-1996):Netscape(网景)在纳斯达克交易所上市,在线浏览器这一商业模式被证明可行,随后 Windows 持续普及,Yahoo 等互联网公司也陆续上市。

扩散期(1997-1998):随着亚马逊的上市,电商这一商业模式也开始形成,线上交易的规模持续增长,互联网开始进入真实消费场景,持续取代线下交易的市场空间,众多互联网厂商快速扩张。至1998年末,又出现俄债违约,大量全球资金流向美元资产,导致美股流动性泛滥。

膨胀期(1999-2000):美联储在1999年开启降息。硬件端,市场对于2000年的“千年虫”可能对硬件设备更换带来的增量需求有较大预期;软件端,互联网广告等业务快速增长,各互联网厂商进入快速扩张、争夺市场份额的阶段,类似“电商未来会完全取代线下购物”的观点开始密集出现,人们相信互联网将全面带来颠覆式创新。

破裂期(2000-2001):美联储连续加息最终导致流动性持续紧缩,全球换机潮因为“虫灾证伪”而落空,出货量增速下跌,2000 年 4 月微软被裁定违反反垄断法,Enron(安然)、Worldcom 等公司出现财务造假新闻,大量互联网公司宣布倒闭。纳斯达克指数出现较大回撤。

图:科网泡沫复盘 |

|

来源:长江证券、九方金融研究所 |

当前 AI 的技术发展浪潮仍然处于应用场景持续扩大的阶段。

技术诞生阶段(2020-2023):2022 年 11 月 30 日,OpenAI 发布 ChatGPT-3.5,在市场中产生较大影响,AI 技术获得广泛应用;2023 年 1 月,在 GPT-3.5 爆火之后,微软宣布投资 OpenAI 100 亿美元,标志着 AI 得到互联网巨头的认可。

场景扩大阶段(2024 至今):2024年2月,OpenAI展示其文生视频模型 Sora;2024年 3 月,英伟达发布面向生成式 AI 的新一代 GPU 架构 Blackwell;2025 年 1 月 DeepSeekR1 发布,大幅降低每百万 Token 的推理成本,使得复杂思考型 AI 能够落地日常应用,随后谷歌、亚马逊等互联网厂商纷纷跟进开发 AI 大模型,AI的应用场景不断扩大。

未来,AI 产业趋势会如何演进?2025年5月,纳斯达克指数与道琼斯指数如1998年年末般首次在颠覆式科技发展的过程中走出分化行情。标志着市场对于以 AI 为代表的“新经济”与传统经济之间的认可程度正式拉开差距。

图:美国 AI 行业发展复盘 |

|

来源:长江证券、九方金融研究所 |

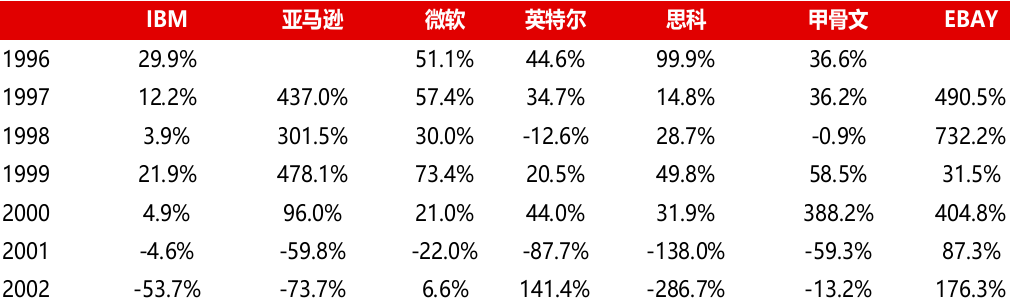

关注行业的拐点——盈利能力和利润增速的拐点。2000年前后,行业尾部竞争格局快速恶化,2000年第一季度CR50一度跌破80%,为后续大量初创互联网企业倒闭埋下隐患。硬件端和软件端的公司2000年后利润增速均出现了明显的回落。

图:科网主要公司在2000年之后利润增速出现下滑 |

|

来源:长江证券、九方金融研究所 |

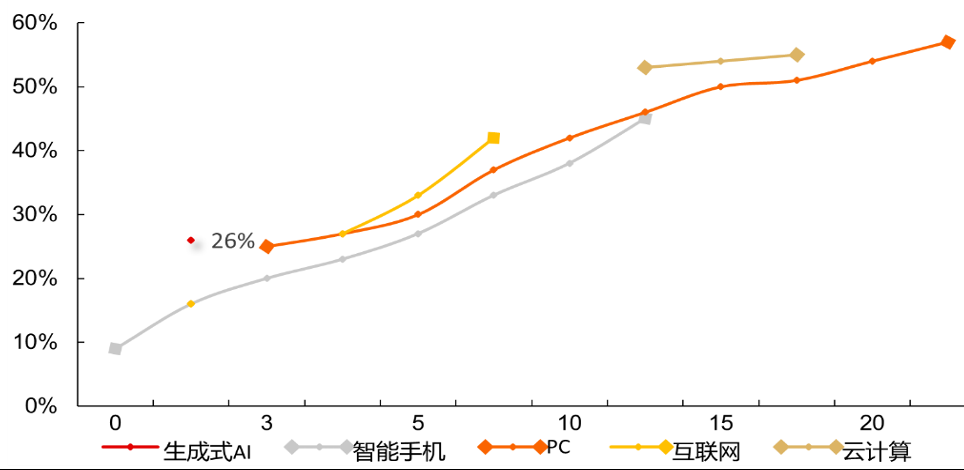

当前生成式AI渗透率仍然在高速增长阶段,当前不足30%,技术趋势仍处于上半场。尽管生成式AI相对于互联网、智能手机等新兴技术发展的速度更快,但仍然未突破30%的临界点。渗透率未来持续快速提升的核心驱动力未来主要来自大模型能力迭代加速创造toC需求;以及全球企业降本增效带来的toB需求持续扩张。

图:生成式AI当前仍然在渗透率不足30%的阶段 |

|

来源:长江证券、九方金融研究所 |

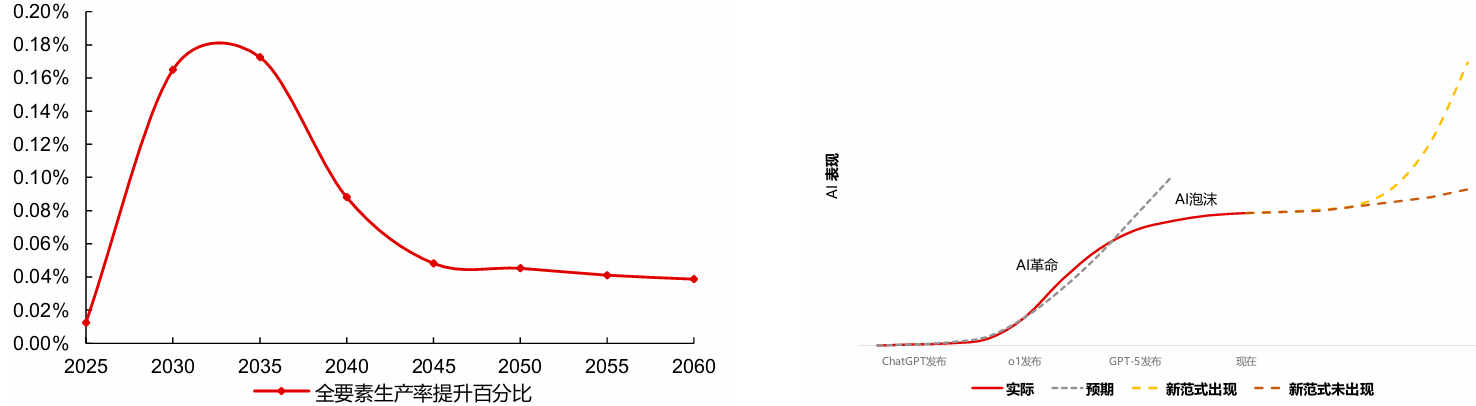

AI作为可以提升全要素生产率的新兴技术,未来的技术演进路线可能对市场影响巨大,对未来AI行情可能存在的走势进行分情况讨论:

乐观预期(AI应用突破):新增toC端需求爆发,估值突破天花板,且最终被盈利消化,则泡沫鼎盛,对应1999年。

中性预期(行业轮动):降本(toB端)需求持续演进,但无新增需求,从硬件端向软件端轮动,或硬件行业内继续围绕供给缺口相关产业进行轮动(电力、算力、存力等),则泡沫逐步完全形成,对应1997-1998年。

悲观预期(AI产业投资见顶):需求未兑现或被证伪 + 投资过剩或超出大厂承受范围 + 流动性收紧,则形成泡沫顶部结构,对应2000年Q2。

图:AI可以赋能千行百业,提升全要素生产率 图:我们当前或处于新范式出现前夕 |

|

来源:长江证券、九方金融研究所 |

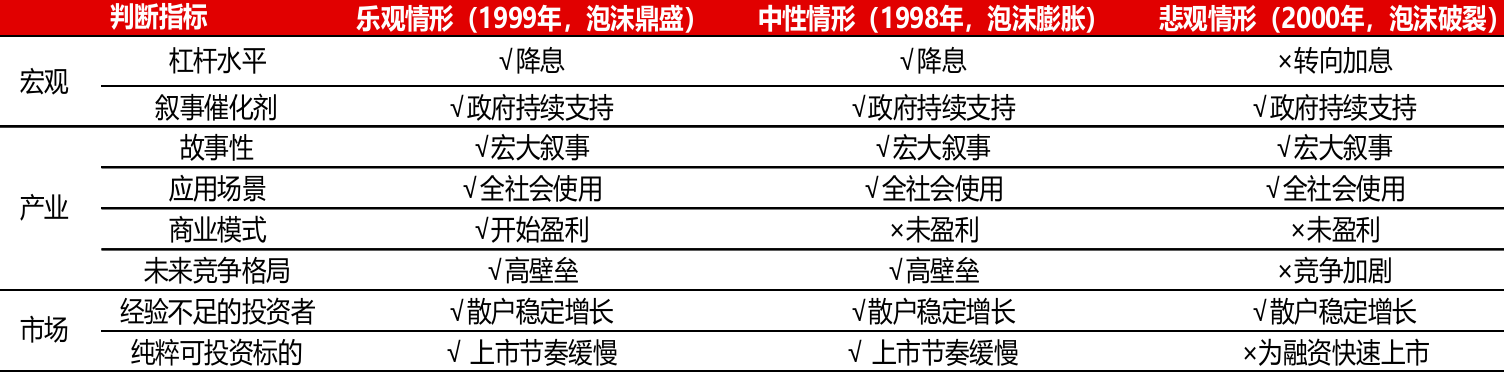

图:泡沫演进路径分情况讨论 |

|

来源:长江证券、九方金融研究所 |

参考研报

20260131-长江证券-AI 革命和泡沫分析框架(一):AI的1998——科网泡沫再审视

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧