崔东树:12月我国动力和其它电池合计产量为202GWh 同比增长49%

1月24日,崔东树发文称,12月动力电池走势较弱,无论是出口还是内销的表现均较一般,原有的年末新能源装车高增长带来的电池增长落空,实际状态很差。即使这样装机率仍是大幅增长,体现储能的需求并未超预期。12月的装车电池需求极度依赖超高补贴的重卡电池暴增,但生产资料的增减与补贴和免税政策相关,预计明年年初纯电动重卡将环比暴跌。

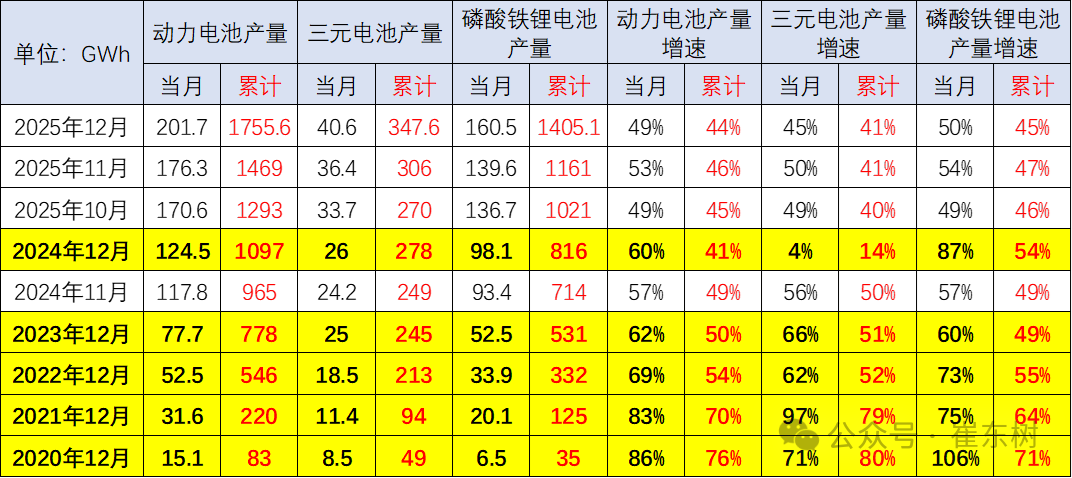

12月,我国动力和其它电池合计产量为202GWh,同比增长49%。1-12月,我国动力和其它电池累计产量为1756GWh,累计同比增长44%。2025年动力电池的产量中装车的比例保持到44%,其中三元电池装车率41%,磷酸铁锂装车率45%。2025年12月动力电池的产量中装车的比例下降到49%,其中三元电池装车率45%,磷酸铁锂装车率50%,动力电池装车景气度达到年内低位。

根据合格证电池量测算,2025年1-12月新能源车国内合格证1450万台、同比增24%较强,其中纯电动乘用860万台、同比增35%;插混乘用车503万台、同比增7%;纯电动专用车和货车78万台,这样的产量数据表现很强。2025年4季度的电池能量密度160以上的车型占比10%,相对于2024年的13%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下的能量密度的产品2025年下降到了1%的比例。

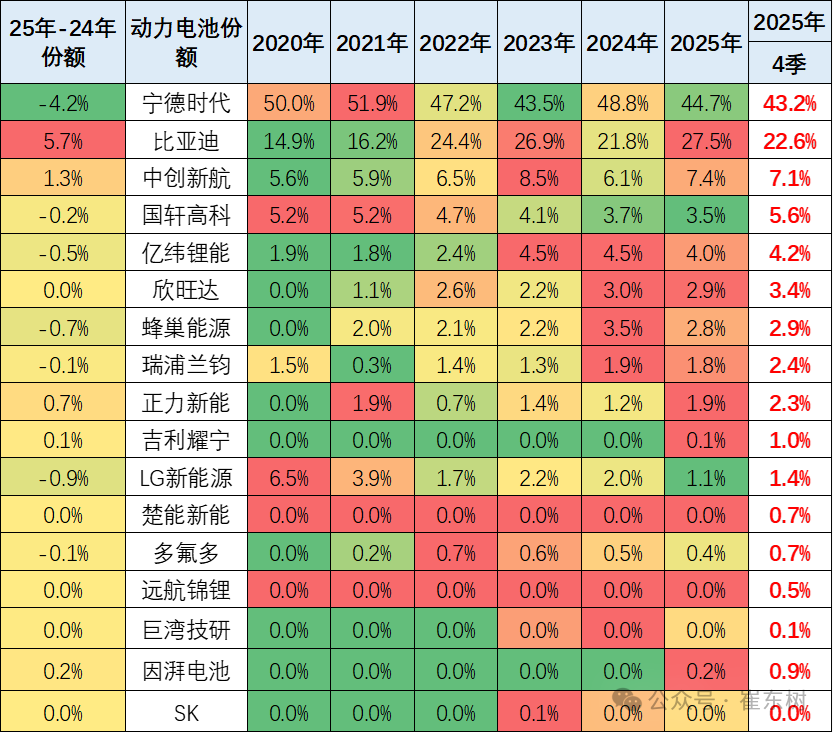

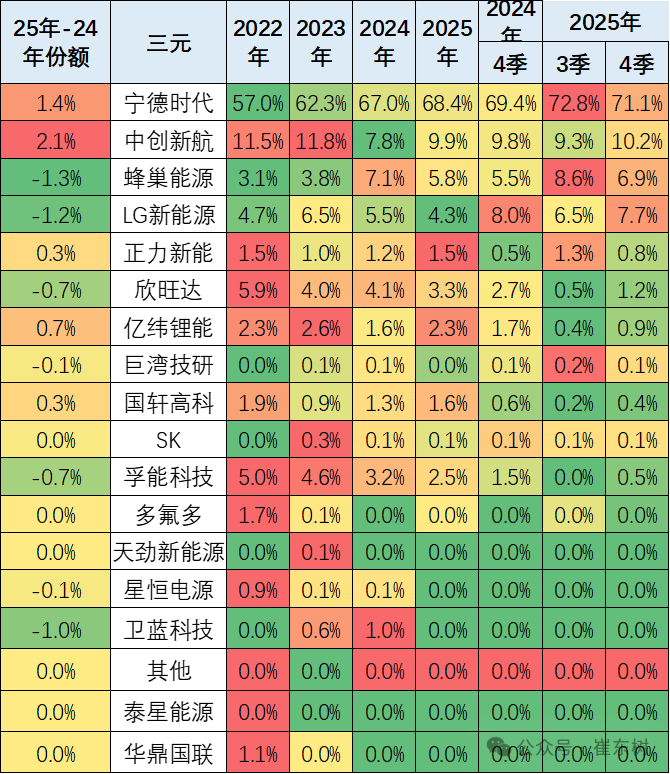

电池企业的竞争格局形成宁德时代(03750)和比亚迪(01211)两者相对较强的特征。宁德和比亚迪到2025年仍保持62%的比例,其它企业的空间有超30%左右的空间。今年中创新航、吉利耀宁、楚能新能等表现较强。由于比亚迪全面转型磷酸铁锂电池,因此宁德时代、中创新航(03931)、蜂巢、LG等前四家的三元电池优势更加明显,近期高端插混较强推动三元电池走强。

1、动力电池的装车占比

12月,我国动力和其它电池合计产量为202GWh,同比增长49%。1-12月,我国动力和其它电池累计产量为1756GWh,累计同比增长44%。

目前动力电池的产量中装车的比例在不断地降低,2021年动力电池装车的生产电池装车率达到70%;2022年是54%;2023年是50%;2024年动力电池的产量中装车的比例上升到50%;2025年动力电池的产量中装车的比例保持到44%,其中三元电池装车率41%,磷酸铁锂装车率45%。2025年12月动力电池的产量中装车的比例下降到49%,其中三元电池装车率45%,磷酸铁锂装车率50%,动力电池装车景气度达到年内低位。

随着储能等产业的发展,尤其是俄乌危机带来的世界能源危机,储能等产业的电池需求增长很快,导致装车的电池占比下降较明显,但年初的市场回落带来占比的下降。动力电池和储能电池都是生产过剩和库存相对表现压力较大的。2021年和2022年动力电池的增速低于整车增速,2023年和2024年的动力电池装车偏低,电池产量持平于装车增速。2025年电池生产较多,装车起步较低,12月装车率保持近期高位。

2、内销车型合格证电池装车的三元占比持续降低

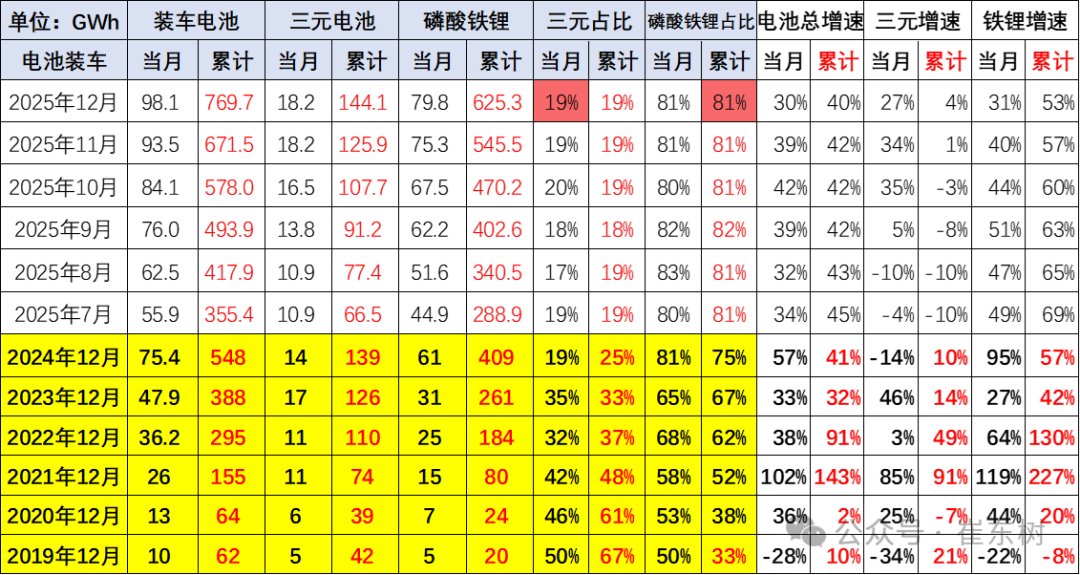

动力电池装车的需求增长是超强增速的。2019年需求增长10%;2020年内销车型动力电池装车64GWh,需求增长2%;2021年动力电池装车155GWh,需求增长143%;2022年装车295GWh,需求增长91%;2023年装车388GWh,需求增长32%;2024年锂电池装车548GWh,同比增长41%;2025年锂电池装车770Wh,同比增长40%。

3、汽车电池需求增长持续较强

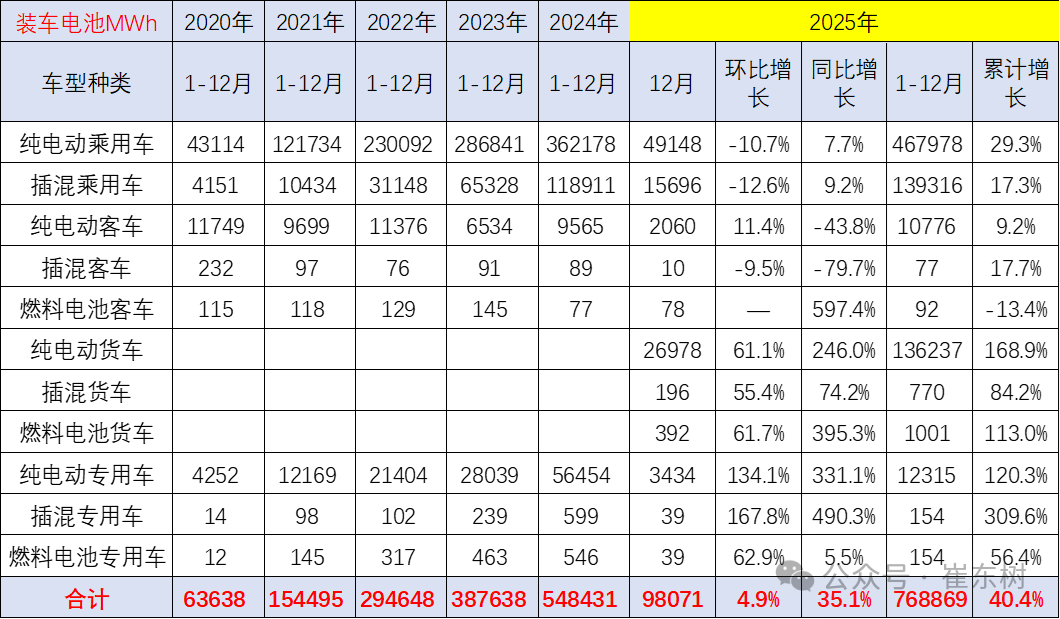

乘用车电池需求增长持续较强,2025年纯电动乘用车的电池需求增长29%,而插混乘用车的电池需求增长17%,持续较强增长。纯电动货车的电池需求也是大幅增长,达到169%。

2025年12月的电池装车增长达到35%,其中商用车增长较强,尤其是12月的纯电动货车猛涨246%,而插混货车增长74%。

从电池装车占比看,近几年动力电池的需求结构在快速变化之中。2020年还是乘用车纯电动第一,纯电动客车第二,纯电动专用车第三的格局,而插电混动乘用车只是第四位的状态。而到了2025年,纯电动乘用车仍然保持第一位,而插电混动乘用车上升到第二位,纯电动货车上升到第三位,插混专用车第四位,纯电动客车下降到第五位的水平。

近几年,纯电动客车市场剧烈的下降,而纯电动专用车保持用电池量上升较快。目前来看,纯电动乘用车和插混乘用车的电池用量大幅下降,而重卡的电池用量大增,新能源补贴带来的重卡高补贴优势导致电池差异化的走势。

4、汽车合格证产量

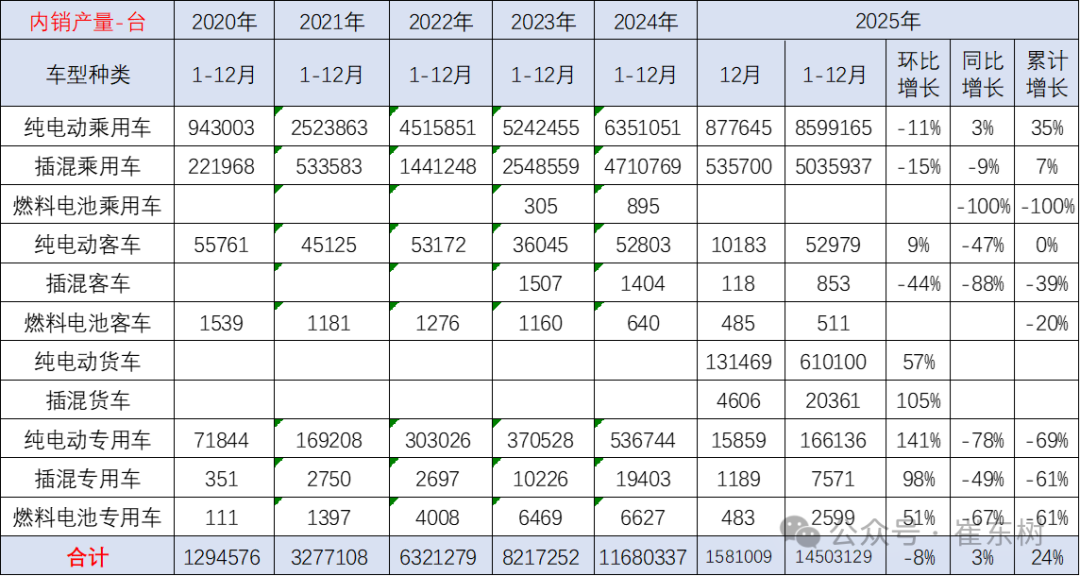

根据合格证电池量测算, 2024年新能源车国内市场的装车1168万台、同比增42%较强,其中纯电动乘用车635万台、同比增21%;插混乘用车471万台、同比增85%;纯电动专用车54万台、同比增45%,这样的产量数据还是较好的。

2025年1-12月新能源车国内合格证1450万台、同比增24%较强,其中纯电动乘用860万台、同比增35%;插混乘用车503万台、同比增7%;纯电动专用车和货车78万台,这样的产量数据表现很强。

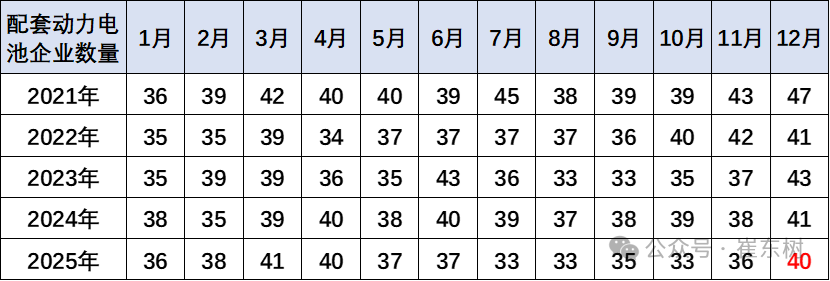

5、配套电池企业远未充分竞争

过去几年,电池市场的竞争格局并没有发生明显的变化。2025年12月配套电池企业是达到40家的正常低位。由于动力电池市场的技术进步相对比较缓慢,而规模增长特征相对明显,因此,电池企业获得了较强的生产和装车数量增长的特征。

原有的电池的格局没有明显变化,看谁投资多,然后谁就能获得较大的市场份额,因此形成主力电池企业扩张表现持续较强的特征;而中小型电池企业也有靠技术或其它方面突破获得一定增长的机会。因此,电池格局在高速增长中应该说总体相对稳定。

但是未来电池产业变化的机会相对较大,未来整车企业造电池或整车联合相关的企业共同造电池的趋势日益的明显,电池企业逐步会形成整车的核心配套的产品。

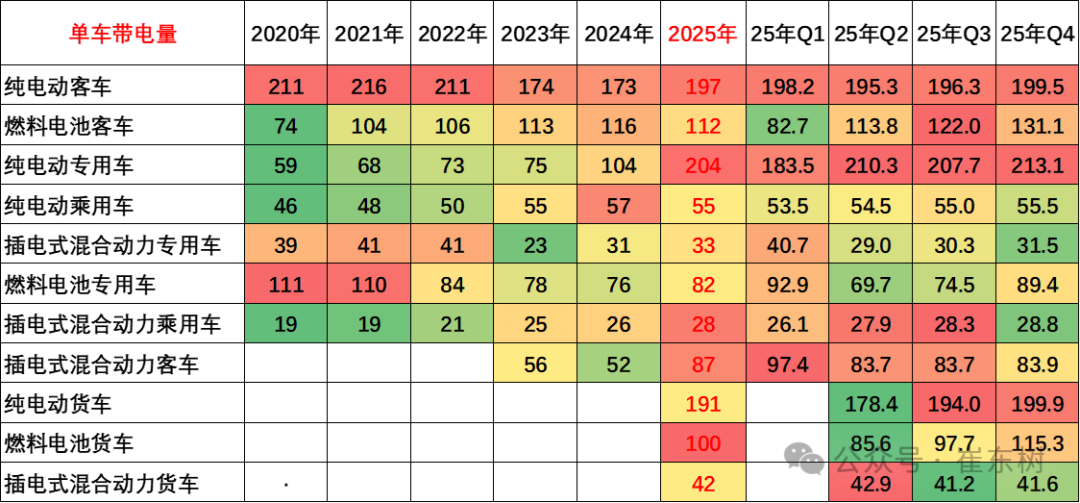

6、各类车型配套电池带电量分化

随着电池价格下跌,电动车续航里程不断增长。目前电动汽车市场高端化的需求十分强烈,而是类似于“老头乐”升级为小微型汽车、政策压力较大,导致高端化明显。2024年下半年,随着以旧换新等政策推动,小车市场回暖,微型电动车火爆,带动装机电池下降。随着电动车的成本优势体现,纯电动专用车的结构向重卡发展,带动带电量暴增。

就供应链问题来看,未来整车企业将日益强大,对电池企业、对上游产业链的控制能力会进一步加强,同时对下游的品牌营销能力的掌控也在进一步加强。在新能源的体系下,“整车为王”的特征将进一步持续体现。

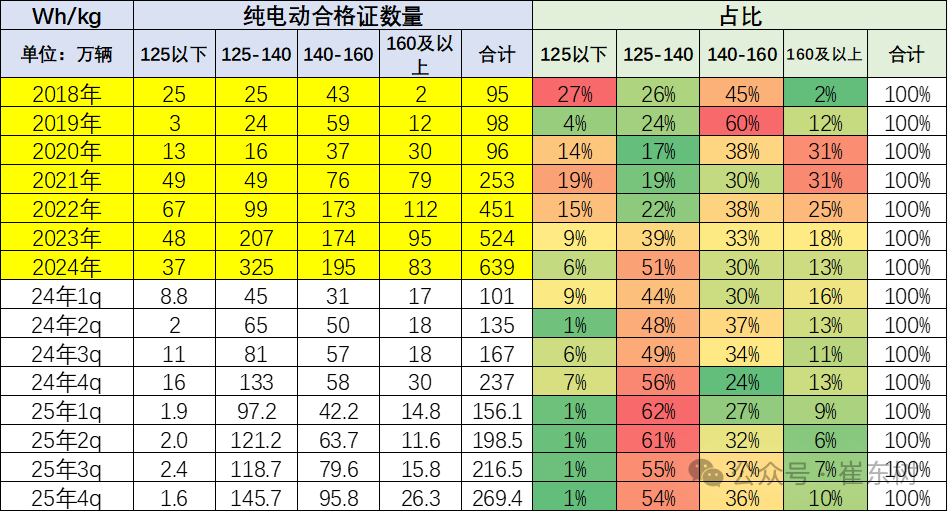

7、高能量密度的电池需要下降

纯电动车目前主力电池能量密度区间在125到160之间。尤其2025年4季度表现比较突出的是140到160的电池占比达到36%,同比上升12个百分点。

2025年4季度的电池能量密度160以上的车型占比10%,相对于2024年的13%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下的能量密度的产品2025年下降到了1%的比例。

8、电池企业格局

电池企业的竞争格局形成宁德时代和比亚迪两者相对较强的特征。宁德时代的2025年4季度占比下降到43.2%,比亚迪的占比从2020年的15%上升到2023年的26.9%,随后下降到今年4季度的22.6%;其它电池企业的占比也出现了明显分化的态势。电池企业形成了头部企业聚集效应放缓的特征,从2022年的头两家企业72%的比例,宁德和比亚迪到2025年仍保持62%的比例,其它企业的空间有超30%左右的空间。今年中创新航、吉利耀宁、楚能新能等表现较强。

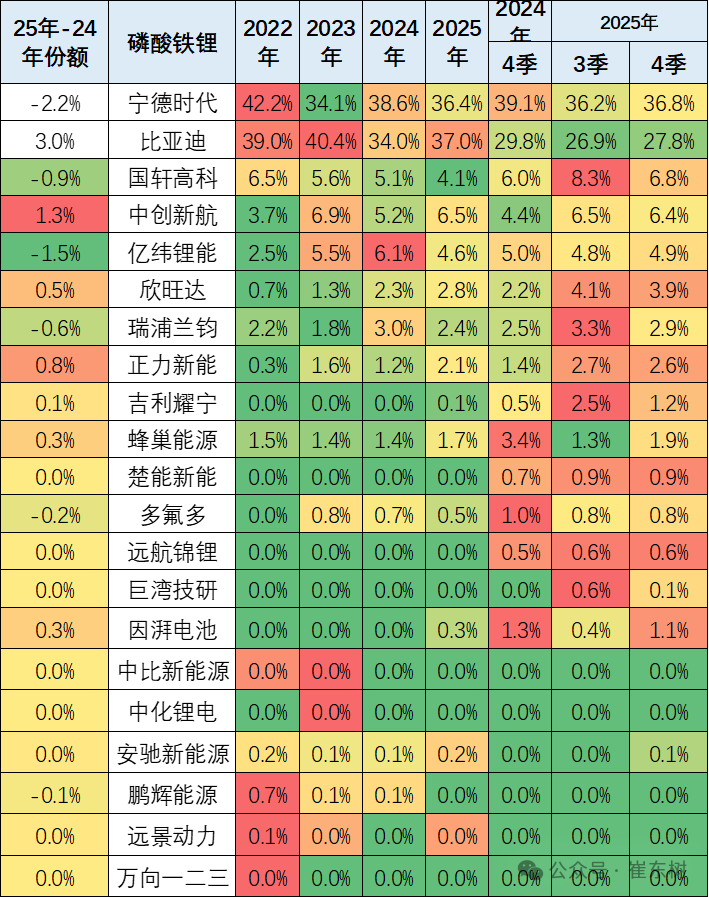

磷酸铁锂电池的产品差异优势明显。比亚迪相对优秀,但今年年初处于调整期。宁德时代的磷酸铁锂电池的占比份额2024年已经反超比亚迪。2025年比亚迪走势较好,份额较2024年同期增长3个百分点。中创新航表现较强。欣旺达、瑞浦兰钧、蜂巢能源、极电新能源的提升明显。

由于比亚迪全面转型磷酸铁锂电池,因此宁德时代、中创新航、蜂巢、LG等前四家的三元电池优势更加明显,近期巨湾技研、亿纬锂能(300014.SZ)表现较好。LG新能源因为特斯拉(TSLA.US)内销比例加大而统计改善。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧