【行业洞察】先进封装趋势下的高端材料国产替代机会梳理

近期市场表现欠佳,而这种阶段恰恰适合深度学习,机会总是留给有准备的人,当你在盛世前做了很多准备工作锤炼了基本技能,那么盛世来临后,你将具备抓住时代浪潮的基本潜质。本文,我们结合国金证券对先进封装的必然性及相关国产替代机会的梳理,做了精简与整合,以帮助你更好的了解先进封装趋势下的高端材料替代机会。并不是说这些方面一定会在未来发光发热,但一旦相关领域成为市场热点,并且有一些来自于基本面的逻辑作为支撑,我们能够快速对相关机会作出相应。

●何为先进封装?

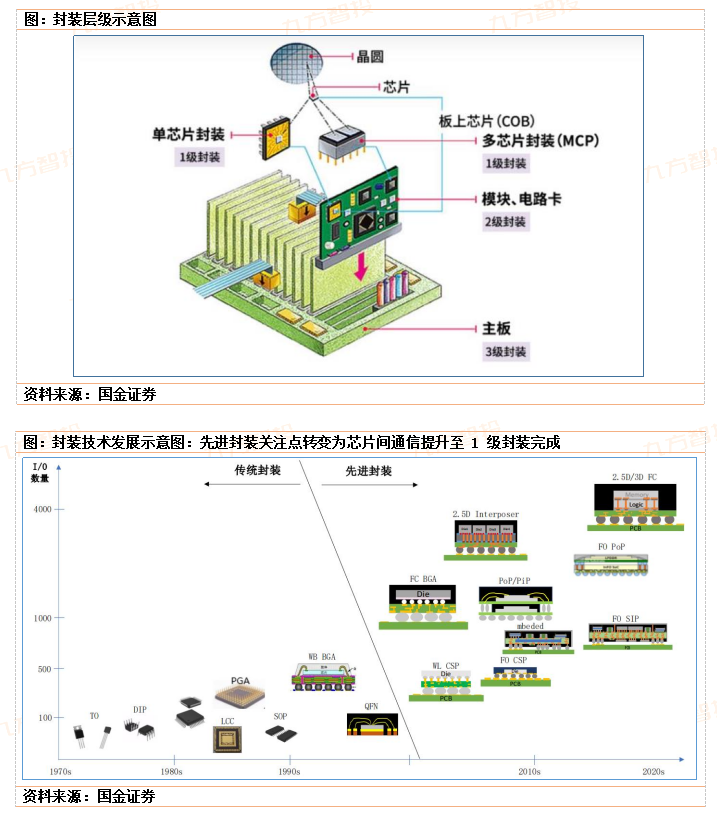

要理解这个问题首先要理解何为封装。封装技术的定义为,在半导体开发的最后阶段,将一小块材料(硅晶芯片,逻辑和存储器)包裹在支撑外壳中,以防止物理损坏和腐蚀,并允许芯片连接到电路板的工艺技术。根据该定义,我们可以提炼出封装的两大关键作用:1)解决芯片如何与外界连接的问题;2)芯片隔绝保护与支撑。

先进封装与传统封装对于半导体的作用并无二致,两者的区别在于在解决芯片与外界连接的问题上关注的重点有所不同,具体来看:

1)传统封装,三个发展阶段,即1980年以前以TO/DIP为代表的通孔插装阶段、1980~1990年以QFP/SOP为代表的表面贴装阶段、1990~2000年以WB-BGA为代表的球栅阵列阶段。该阶段技术变革的重点集中在封装主体与PCB之间的连接方案,即关注点在2级封装技术的优化,这体现出行业解决思路仍然停留在“芯片间通信需要通过PCB走线”的层面。

2)先进封装,两个发展阶段,即2000~2010年以MCM为代表的多芯片封装阶段、2010~至今以2.5D/3D为代表的立体封装阶段。该阶段技术变革的重点开始转向优化芯片主体对外连接方式,即开始关注1级封装技术的优化,最具有代表性的转变就是芯片传统对外连接方式WireBonding变成了FlipChip,这一转变提高了1级封装层面连接方式的灵活性,由此延伸出后续的2.5D/3D等高端先进封装方式。

传统封装阶段,关注的是2级封装层面,芯片间通信必然通过PCB板。先进封装阶段,1级封装几乎标配FC,为芯片间通信层级上升提供基础。

●为什么发展先进封装成为产业趋势:传统封装和SoC已出现瓶颈

一方面,传统封装中芯片通信走线层级跨度长,很容易达到效率瓶颈传统封装中的芯片间通信需要经过“芯片-载体-PCB板-载体-芯片”一整套完整的流程,其中“载体”可以是TO/DIP形式的引线框架,也可以是BGA形式的封装基板,但无论是哪种载体、无论载体的性能如何提升,整个芯片通信过程所涉及的层级太多就无法完全解决通信传输信号损失的问题。以传统主流双核服务器为例,CPU与存储之间、CPU与CPU就是典型的传统封装的走线模式,以CPU与存储之间的走线示意图可以看到,CPU信号需要通过封装基板(载体)中的线路传输到PCB板,然后信号通过PCB板中的PCIE标准走线传输到存储的载板(载体)上,信号通过载板线路传递至存储中处理。根据“两节点之间的传输损耗=传输距离*单位距离传输损耗”,传统封装的架构形式要求信号经过的路径较长,即使大幅度提升载体的性能,效率瓶颈也会很快就达到。

另一方面,SoC(SytemonChip)的方案将不同芯片功能集成在一颗芯片上,使得芯片间通信在零级封装就已经完成,通信效率提升到极大水平,因此我们看到过去几年在摩尔定律的引领下,芯片制程不断演进,从而使得单芯片上晶体管数量大幅提升。但随着多年以来摩尔定律的推进,SoC方案的发展在设计和制造等方面都遇到了相当大的瓶颈:

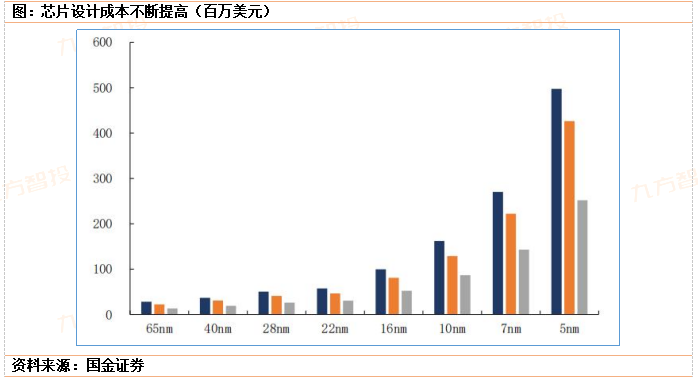

(1)设计瓶颈,传统的SoC是将不同类型计算任务的计算单元设计在一块晶圆上,并且每个计算单元都采用统一的工艺制程,导致SoC芯片上各个单元需要同步进行迭代,这样不仅会使得系统重构风险高,同时也会使得芯片设计成本越来越高,根据行业经验数据,设计一颗28nmSoC芯片成本约为0.5亿美金,7nm需要3亿美金,5nm需要5亿美金,3nm则可能达到15亿美金。

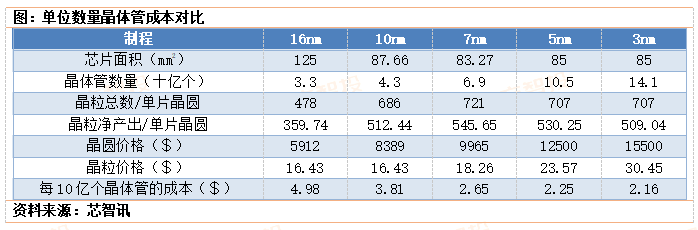

(2)制造瓶颈,当前芯片工艺制程尺寸已走向极致(3nm至1nm),而1nm的宽度仅能容纳2个硅原子晶格,进一步微缩就将进入量子物理范畴,将面临量子隧穿效应等问题;同时SoC挤进更多功能将导致芯片面积较大,从而导致良率难以提升,从行业经验数据来看,面积40*40mm的良率只有35.7%,面积20*20mm的良率可上升至75.7%,面积10*10mm的良率可提升至94.2%;除此之外还存在光刻技术难以跟进、单芯片功耗和散热问题越发突出、存储带宽难以跟进等问题,可见SoC制造难度正在加速上升。制造难度的提升导致摩尔定律逐步开始失效,根据IBS的统计,芯片制程下降所带来的制造成本下降幅度已经逐步收窄,16nm到10nm每10亿颗晶体管的成本可降低31%,而从7nm到5nm仅降低18%、从5nm到3nm仅降低4%。

●Chiplet指导方向下的先进封装方案的发展成为了必然选择

在传统封装效率不足、SoC又遭遇设计和制造瓶颈的当下,Chiplet指导方向下的先进封装方案的发展成为了必然选择。Chiplet俗称“芯粒”,又称为“小芯片组”,它是将多个功能单元通过封装而非晶圆制造的方式连接在一起的一种芯片异构手段,Chiplet通过先进封装的方式来实现,其可有效弥补传统封装和SoC的缺点。具体来看:

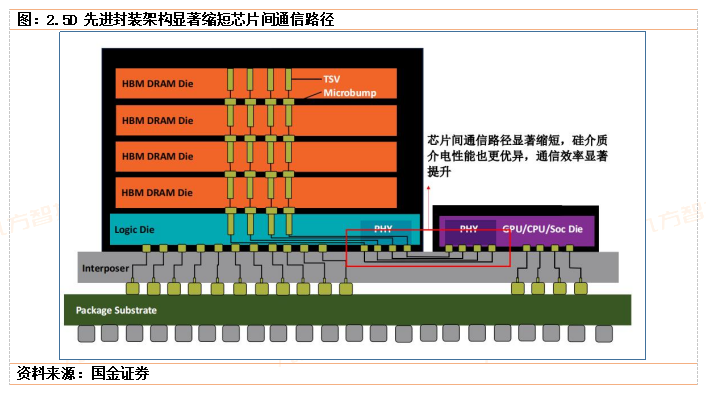

(1)通过1级封装显著缩短线路传输距离,较传统封装大幅度提升效率。沿用前文的例子,传统封装芯片间的传输将经历“芯片-载体-PCB-载体-芯片”这一较长的过程,而先进封装通过在1级封装加入中阶层等方式缩短了芯片间传输距离,并且采用介电性能更好的硅材料,传输损耗进一步降低,以当前较常见的2.5D先进封装架构来看,逻辑芯片与存储之间的通信过程为“芯片-中阶层-芯片”,通信路径大大缩短,通信效率和功耗性能都显著提升。

(2)IP复用性高,能够降低设计成本,提升迭代灵活度。Chiplet通过将大规模SoC分解为多个小芯粒,则部分芯粒就可以做到模块化设计,一方面IP可以复用、节省设计成本(例如AMD在第三代Ryzen处理器上复用了第二代EPYC处理器的IOChiplet),另一方面无需整个Chiplet组合统一升级、只需部分性能升级即可达到整体效能升级的作用,提升了迭代的灵活度,例如英伟达提出的H200就只在H100的基础上提高了存储性能而无需改变GPU性能,同样能够使得整个芯片方案效率得以提升。

(3)工艺灵活性提升,可有效降低制造难度和成本。原本SoC上所有功能单元需要采用统一制程来制造,但Chiplet方案下,不同单元芯粒可以分别采用不同的工艺制程制造,可有利于极大地降低芯片方案的制造成本。

2022年3月,AMD、英特尔、台积电、三星、美光、微软、Meta、Google等十余家半导体、互联网公司联合成立了Chiplet标准联盟,正式推出Chiplet高速互联标准UCIe,为Chiplet开放提供了基础生态;2022年12月,我国推出第一个原生Chiplet技术标准《小芯片接口总线技术要求》,同样对Chiplet接口标准化起到推动作用。良率和产能问题逐渐得到解决。随着英伟达、AMD、苹果、英特尔、赛灵思、华为等全球各领域顶尖芯片设计厂陆续推出Chiplet产品方案,先进封装技术已经蔓延至人工智能、智能驾驶、AR/VR、手机通信等多个领域,已有多个先进封装方案的产品达到几十万到上千万出货规模量级(如英伟达GPU、苹果M1、特斯拉Dojo等),规模化方案的出现表明产业上良率已经达到产业化水平,并且随着量级的提升,产业链中先进封装产能也逐步释放(例如台积电CoWoS产能随GPU相关需求加速扩充),为先进封装发展奠定基础。

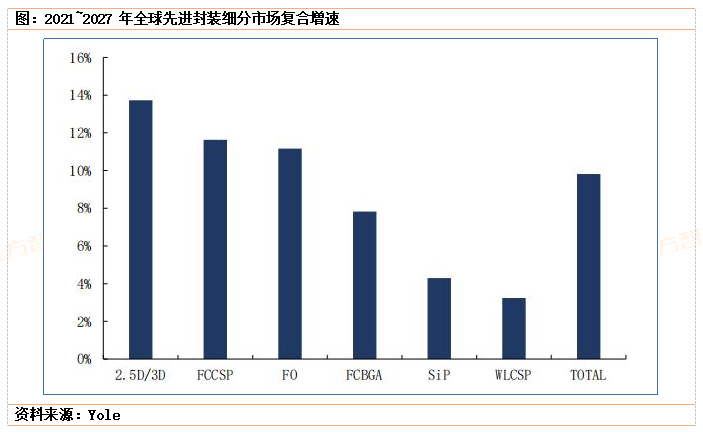

根据Yole预测,先进封装市场在2021~2027年间复合增长率将达到9.81%,至2027年市场规模将达到591亿美元,其中受益于AI相关的高速通信领域的发展,2.5D/3D封装将成为成长最快的板块,复合增长率将达到13.73%,至2027年市场规模将达到180亿美元。

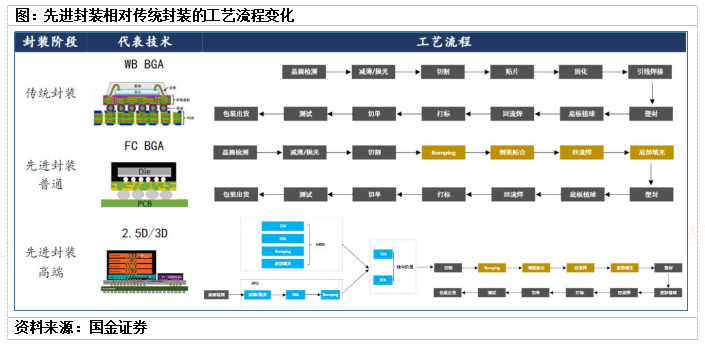

●先进封装带来工艺流程变化,催生高端材料需求

先进封装相对传统封装的变化主要在于两个方面:

(1)FC新增Bumping、回流焊、底部填充环节。一般情况下,行业将FC(FlipChip,倒转)作为传统封装和广义先进封装的临界点,以结构最相近的WBBGA和FCBGA作对比,后者所代表的先进封装相较前者所代表的传统封装会多出Bumping工序,由此延伸出回流焊、底部填充等新增工序要求。

(2)立体组装对减薄/抛光产生更高要求,新增RDL、Bumping、TSV环节。立体组装作为第五代封装技术,其对封装技术提出更高的要求,以主流的2.5D/3D封装为例,相对于普通的FCBGA来说,立体封装工序会在晶圆检测和切片之间存在诸多变化,其中减薄/抛光环节将面临更高的要求,中间也会新增RDL、Bumping、TSV等环节,技术难度大幅提升。

先进封装技术难度提升、新增多个环节,导致工艺过程中出现了新的材料需求,并且材料性能对先进封装工艺的影响程度大幅提升,可以说先进封装材料成为了支撑先进封装产业链发展的关键。

★临时键合:先进封装对减薄要求提高,临时键合材料成为关键耗材

先进封装中晶圆减薄主要是为了满足TSV制造和多片晶圆堆叠键合总厚度受限的需求,有效提高芯片制造的效率和成本效益。大尺寸薄化晶圆的柔性和易脆性使其很容易发生翘曲和破损,为了提高芯片制造的良率、加工精度和封装精度,需要一种支撑系统来满足苛刻的背面制程工艺(除了背部研磨减薄外,还包括光刻、刻蚀、钝化、溅射、电镀等RDL工艺等)。在此背景下,临时键合与解键合技术应运而生。当前在晶圆薄化趋势持续攀升背景下,临时键合技术普及率不断提升,进而带动临时键合胶需求持续增加。

临时键合胶(TemporaryBondingAdhesive,TBA)是把晶圆和临时载板粘结在一起的中间层材料,热稳定性、化学稳定性、粘接强度、机械稳定性、均一性等是临时键合胶的关键选择因素。临时键合胶的材料性能主要是由基础黏料的性质决定的,可用作基础黏料的高分子聚合物材料包括热塑性树脂、热固性树脂、光刻胶等。

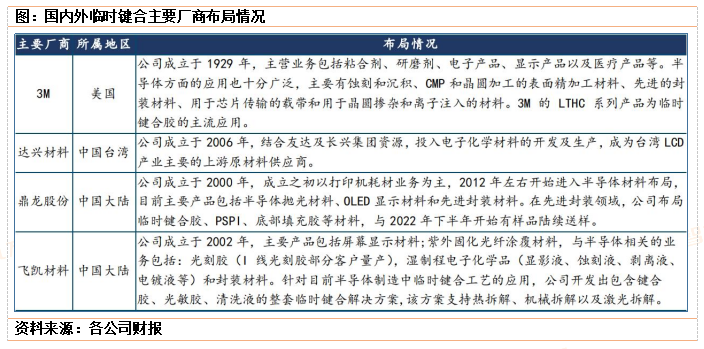

根据新思界产业研究中心发布的《2023-2028年临时键合胶(TBA)行业市场深度调研及投资前景预测分析报告》显示,2022年全球临时键合胶市场规模约为2.2亿美元,同比增长8.6%。全球范围内,布局临时键合胶市场的企业主要有美国3M、美国杜邦、美国道康宁、美国BrewerScience、日本TOK、英国MicroMaterials等国际企业以及台湾达兴材料、中国大陆的鼎龙股份、飞凯材料、未上市公司深圳化讯、浙江奥首、深圳先进电子材料、华进半导体等。受技术发展影响,目前全球市场由美国3M与台湾达兴材料两家企业占据主导地位,合计市场占有率已超40%,行业集中度较高。

★RDL:先进封装的基础工艺,对PSPI、光刻胶、抛光材料、靶材带来新增量

RDL(重新布线层,Redistributedlayer)是实现芯片水平方向电气延伸和互连,面向3D/2.5D封装集成以及FOWLP的关键技术。RDL生产制造中主要用到PSPI、光刻胶、抛光材料、靶材以及一些功能性湿化学品(电镀液、清洗液、光刻胶剥离液等)。其中大部分品类,例如光刻胶、抛光液、抛光垫、靶材等都是在前道晶圆制造过程中常用的材料,先进封装的出现使得前道材料开始应用到后道封装中,这一高端材料下沉趋势为竞争追赶者带来弯道超车机会。

感光性聚酰亚胺(PSPI):RDL核心材料,PSPI因具有优异的力学性能、热学性能、电学性能等,在半导体封装中被应用为缓冲层材料及再布线层材料,是关键的制程材料和永久材料。RDL和晶圆表面的钝化层中介质通常需要光敏绝缘材料来制造,传统聚酰亚胺(Polyimide,PI)需要配合光刻胶使用,采用PSPI工艺流程可大幅简化。随着国内集成电路、OLED面板等产业需求的进一步扩大,国内PSPI的市场规模也将持续扩增。

由于PSPI行业技术壁垒较高,目前日本和美国企业仍占据全球PSPI市场的主导地位。日本东丽工业株式会社(TORAY)、日本日立化学株式会社(Hitachi)、美国杜邦公司(DuPont)、美国Futurrex公司等为全球知名的PSPI生产商。国内方面,鼎龙股份、强力新材等已陆续实现PSPI的国产化突破。

光刻胶:先进封装用光刻胶与晶圆制造过程中使用的光刻胶不同,封装用光刻胶分辨率一般仅要求为微米级的厚胶、紫外光光源、436nm的g线与365nm的i线。除RDL外,在封装基板、中介转接板(Interposer)、TSV、Bumping中也有应用。目前主流厂商包括日本的东京应化、JSR、富士胶片、信越化学、住友化学,以及美国杜邦、欧洲AZEM等。国内企业方面,彤程新材2020年收购北京科华正式切入半导体光刻胶领域。北京科华是国内稀缺的半导体光刻胶龙头企业,目前g/i线胶、KrF胶均已实现量产。晶瑞电材子公司苏州瑞红,规模生产光刻胶近30年,产品主要应用于半导体及平板显示领域,目前g/i线胶可实现量产,KrF胶完成中试,ArF胶已经启动研发。其他国产参与者还有华懋科技、南大光电等。

CMP材料:先进封装工艺流程中,化学机械抛光(ChemicalMechanicalPolishing,CMP)是RDL、TSV工艺中的关键流程,用到的主要材料为抛光液和抛光垫。抛光液主要会用到两大类:铜/阻挡层的抛光液和晶圆背面的抛光液。抛光液市场中卡博特(Cabot)、VersumMaterials、日立(Hitach)、富士美(Fujimi)、陶氏(Dow)等美日龙头厂商占据全球CMP抛光液市场近80%。我国抛光液龙头安集科技目前前后道抛光液应用范围广、渗透率高,2022年安集抛光液全球市占率接近8%。此外鼎龙股份、上海新阳在抛光液上均有布局,2023年开始小批量放量。抛光垫市场中,美国Dow全球占比90%一家独大,国内鼎龙股份为抛光垫龙头,目前与长江存储、中芯国际等国内一流晶圆厂密切合作,渗透率持续提升。

★Bumping:带来电镀液增量,触发封装基板升级

凸点制造(Bumping)是封装技术中关键的一环,是芯片能够实现堆叠的关键支撑。近几年随着先进封装快速发展,从球栅阵列焊球(BGABall)到倒装凸点(FCBump),再到微凸点(μBump),凸点尺寸也在不断缩小,技术难度也在不断升级。从当前主流的高端新进封装方案中,我们可以看到HBM、XPU以及芯片组合整个封装体对外互连时均需要用到Bumping工艺,可见Bumping在先进封装工艺中起到关键作用。

电镀液在bumping流程中起到了关键作用。高品质的电镀液保证了金属凸点的均匀性和可靠性。特别是在RDL(重布线层)工艺中,Bumping技术用于实现芯片与封装基板间的精确电连接。RDL技术要求高精度的凸点布局以及优异的电气性能,这些都离不开高性能的电镀液。因此,电镀液不仅决定凸点的形成,也是确保最终产品性能和稳定性的关键。

Techcet2023年8月预测数据显示,2023年全球电镀化学品市场规模将达9.92亿美元,2027年全球电镀化学品市场规模有望达10.47亿美元。

目前主要玩家仍以海外为主,国内多家公司开始布局。美国陶氏和美国乐思是美国的两大电镀液生产商。陶氏公司主要为半导体制造和高端电子封装提供硅通孔电镀液材料。乐思化学市场占有率高达80%,在全球芯片铜互连电镀液及添加剂市场中占据主导地位。日本日原成立于1900年,电镀液主要用于锡焊结合的表面处理。

目前,部分国产厂商经过长时间技术积累,已成功在部分电镀液及添加剂上完成了突破。其中,上海新阳在90-14nm铜制程技术节点上完成了突破,并提供超高纯电镀液系列产品;安集科技在多种电镀液添加剂在先进封装领域已实现量产销售;艾森股份先进封装用电镀铜基液(高纯硫酸铜)已在华天科技正式供应、电镀锡银添加剂已通过长电科技的认证,尚待终端客户认证通过、电镀铜添加剂正处于研发及认证阶段。天承科技在电镀液主要产品包括水平沉铜专用化学品和电镀添加剂等。

★TSV:深孔刻蚀带来氟基气体需求,高性能EMC及填料成为关键

硅通孔技术(ThroughSiliconVia,TSV)是通过导穿硅晶圆或芯片实现多层垂直互连的技术。目前TSV技术主要应用于3个方向,即垂直背面连接、2.5D封装、3D封装,其中垂直背面连接主要应用在CIS、SiGe功率放大器,技术难度相对较低;2.5D中TSV的应用体现在中介层(interposer)的硅通孔制作,服务于用作多芯片间(例如GPU与存储之间)水平连接的载体,技术难度较高;3D封装中TSV技术的应用体现在芯片上直接进行硅通孔制作,目前常见于高带宽存储芯片(如HBM),技术难度高。从当前主流的高端先进封装方案来看,中介层和芯片内部硅通孔技术都已经得到广泛的应用,特别是在解决高带宽存储(存储间通信)、存储与算力芯片间通信的问题上起到关键作用。

TSV孔制造主要包括深孔刻蚀及清洗、绝缘层/阻挡层/种子层沉积、深孔填充,其中深孔刻蚀及清洗会涉及到氟基材料,沉积会涉及到SiO2、SiN、SiNO、Ti、Ta、TiN、TaN等材料,深孔填充主要涉及到电镀液材料。

电子特气海外高度垄断。全球主要气体公司主要有林德、法液空、空气产品、日本酸素这四家海外巨头,根据中船特气招股书统计,四大海外巨头在电子气体市场合计市场份额超过70%。具体到电子特气,除了上述四大海外巨头以外,还有默克、SKMaterials、关东电化、昭和电工等海外厂商占据主要市场,根据BCG的统计,2021年中国大陆占全球电子特气供给的17%,并且目前用于集成电路生产的电子特气,我国仅能生产约20%的品种,可见在电子特气市场我国企业仍处于追赶的过程。近年来华特气体、中船特气等企业逐步实现国产化突破。

EMC及填料:当前运用TSV技术的场景主要在2.5D硅中阶层和3D垂直叠构,其中3DTSV的特点在于通过垂直叠构的方式缩短了芯片间通信距离,相较于传统水平排布的方式,外围用于塑封的EMC及内部填料料也需要相应的升级,一方面垂直叠构导致塑封的高度显著高于传统单芯片的塑封高度,较高的高度要求外围塑封料要有充分的分散性,则EMC就要从传统注塑饼状变为撒粉颗粒状的颗粒状环氧塑封料(GMC,GranularMoldingCompound)和液态塑封料(LMC,LiquidMoldingCompound)。

在全球EMC市场竞争中,海外厂商(主要是日系厂商)目前仍然处于主导地位。日系厂商占据主要产能,全球主要两大具有垄断性地位的EMC厂商住友电木和Resonac合计产能超过10万吨,占据全球EMC市场主要产能,而国内上规模的EMC厂商仅衡所华威、华海诚科、瑞联新材、飞凯材料等有布局。

参考资料:

20240129-国金证券-电子行业研究:先进封装发展充要条件已具,关键材料国产替代在即

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧