为加息埋伏笔?韩国财长:今年GDP增速有望超2% 通胀与房地产风险已成“优先考量”

韩国财政部长具润哲(Koo Yun-cheol)周一(5月11日)在新闻发布会上表示,受全球半导体需求激增的支撑,他预计韩国今年的经济增长率将超过2%,同时特别警示通胀和房地产市场风险,并明确指出这是政府需要优先解决的问题。

出口引擎:芯片的超级需求

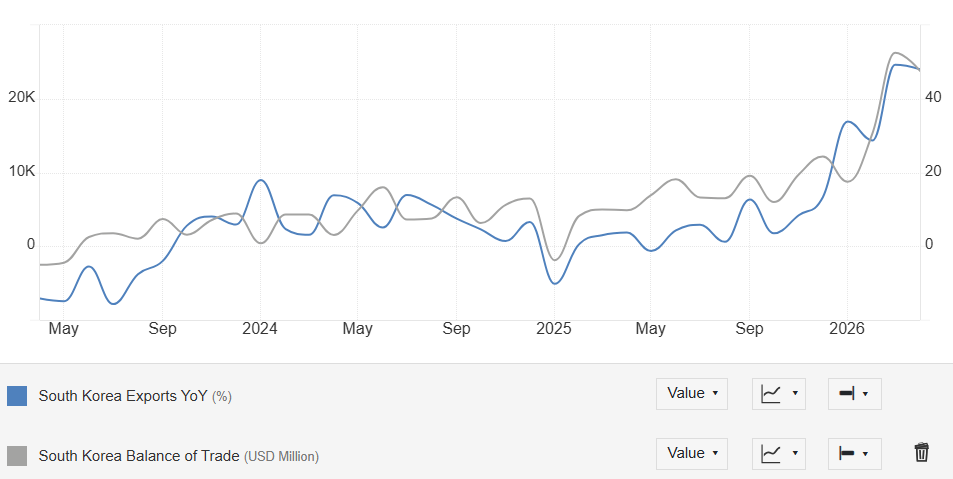

具润哲在经济展望中给出的最有力数据支撑,是4月份强劲的出口表现。据数据,韩国4月出口额同比飙升48%至858.9亿美元,为单月第二高纪录,仅次于3月创下的历史新高866亿美元。

半导体是其中最显著的增量变量:4月半导体出口额同比激增173.5%,达到319亿美元,连续13个月刷新月度纪录。这一成绩可归因于全球AI服务器投资扩大带来的高带宽存储器(HBM)、DDR5、NAND闪存等高附加值存储产品的需求激增。存储产品固定价格与去年同期相比出现跳跃式上涨——DDR4 8Gb上涨870%,DDR5 16Gb上涨662%,NAND 128Gb上涨766%。

继3月同比暴涨149.8%后,4月芯片出口增速进一步攀升至173.5%,这表明AI基础设施建设尚未出现减速迹象,且产能仍然相对稀缺。这意味着每张存储芯片的议价权正牢牢掌握在韩国厂商手中。与此同时,AI基础设施扩张的利好延伸至包括固态硬盘(SSD)在内的计算机出口,4月计算机出口额飙升515.8%至40.8亿美元,连续两个月创下月度新高。

出口结构的"K型分化"同步浮现:在芯片高歌猛进的同时,汽车出口同比下降5.5%,汽车零部件出口下降6.0%,钢铁和家电出口均录得两位数降幅。非IT出口受到中东紧张局势、美国关税施压以及区域供应过剩的多重压制。

另一组令市场瞩目的数据来自国际收支端。韩国央行5月8日公布的数据显示,韩国3月经常账户顺差达到373.3亿美元,创下历史最高单月纪录,远超2月的231.9亿美元,并实现自2023年5月以来连续35个月顺差,为历史第二长顺差期。同期,货物贸易顺差亦达350.7亿美元的创纪录水平,出口同比增长56.9%至943.2亿美元纪录高位,半导体出口飙升149.8%。

具润哲在新闻发布会上所述的"4月出口飙升48%、贸易顺差238亿美元、3月经常账户顺差373亿美元创纪录"在不到两周内获得了完整数据闭环验证:4月贸易收支实现237.7亿美元顺差,较去年同期扩大189.7亿美元,韩国贸易收支已连续第15个月保持顺差。

增长动能的持续释放,已经在机构预测层面引发了集中上调。摩根大通将韩国2026年GDP增速预测从2.2%上调至3.0%,花旗银行调高至2.9%,资本经济与法国巴黎银行均上调至2.7%。据彭博汇总,截至4月底,42家机构对韩国2026年的平均增长预测为2.1%,较前月的2.0%已有所上调。

下行风险区:通胀与房地产的"双重施压"

在描绘增长蓝图的同一场发布会上,具润哲特别强调"通胀和房地产市场是直接的风险因素",并指出这是政府需要优先解决的问题。

伊朗战争爆发已逾两个多月,全球约20%石油运输必经的霍尔木兹海峡遭到双重封锁。受此影响,4月柴油和汽油价格分别同比上涨30.8%和21.1%,均创2022年7月以来最大同比增幅。韩国基准迪拜原油4月均价达105.37美元/桶,同比暴涨55.6%。

在这种背景下,韩国4月CPI同比升至2.6%,较3月的2.2%大幅跳升,创2024年7月以来最大年增幅;石油产品价格同比暴涨21.9%,创俄乌战争以来新高。核心通胀持稳于2.2%。更关键的是预期自我实现的通道正在打开——4月一年期通胀预期已升至2.9%,较3月再升0.2个百分点,距离3%的警戒阈值仅一步之遥。生活物价指数4月同比升幅达2.9%,意味着居民日常最频繁感知的物价涨幅已超越总体CPI,这种感知通胀每一升1个百分点,会拉动通胀预期上行0.66个百分点——正是韩国央行最警惕的“预期螺旋”路径。

摩根大通将2026年通胀预测从1.7%大幅上调至2.7%,星展银行上调至2.6%,美银美林上调至2.9%。彭博统计的38家机构4月底通胀预测均值已升至2.5%。据国际投行及相关机构分析,若中东局势持续紧张、国际能源价格进一步走高,韩国通胀水平在5月至9月期间可能突破3%关口。

韩国央行明确表示,受油价影响,预计CPI将从4月开始加速上涨。央行高级副行长柳相岱(Ryoo Sang-dai)释放了罕见的鹰派信号,称"是时候考虑停止降息、甚至可能加息了",并指出去年5月以来基准利率已连续7次维持在2.50%不变。

与此同时,具润哲强调房地产为 "直接风险因素" ,是在警告外界,尽管芯片出口带来了可观的贸易顺差和经济增长,但与房地产深度捆绑的巨额家庭债务,正悬在韩国经济的头顶。核心指的是在芯片出口驱动经济高增长的背景下,房地产市场自身存在的结构性问题,以及旨在解决这些问题的强力调控政策本身所引发的、可能反噬整体金融与经济稳定的系统性连锁反应。

未来数月:关键时刻的"政策X因素"

具润哲在发布会上同时强调"具体的增速将取决于芯片周期和中东战争"。上半年的强劲数据在很大程度上是第一季度政策刺激和出口共同作用的结果。具润哲此前指出,第一季度GDP的强劲反弹与政府上台后的政策举措有密切关联。

但这背后存在一个结构性挑战:根据韩国央行的分析,若剔除IT制造业,韩国经济增长率将下降约0.4个百分点。在"K型结构"下,少数行业和劳动者的财富飞速增长,而多数劳动者停滞不前。央行已就此发出警告,利率不是解决这一K型复苏问题的适当工具;要求通过财政政策和制度性改革来解决结构性问题。言下之意,货币政策已被解除“修复K型失衡”的使命,只需专注其本职——通胀与汇率稳定。

展望未来数月,韩国经济将进入一个充满期待的窗口期。5月28日举行的韩国央行货币政策委员会会议尤为关键,届时利率动向信号将更加明朗。市场已嵌入约一至两次加息的预期。全球主要央行——美联储、欧洲央行和日本央行——上个月均维持利率不变,但分析师认为这是一种"鹰派暂停",旨在防范通胀卷土重来。

据韩联社Infomax的FRA利率预测模型,截至8月8日的市场隐含拆借利率已升至2.834%,较当前基准利率2.50%隐含约1.5次加息路径。市场解读为,韩国央行有较大可能在7月启动加息。一位资产管理公司债券经理表示:"5月物价数据预计将进一步飙升,央行压力已如'火烧眉毛'。除非出现意外重大事件,7月加息已属大概率事件"。

具润哲为韩国经济制定了"逆转向下、重振上行"的增长战略,但在具体路径上——财政与结构性改革之间的平衡、高通胀压力下的利率抉择、房价调控中的供需权衡——每一步都需要在脆弱平衡中精准推进。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧