【脱水研报】国内电网设备龙头出海潜力无限

当前市场快速切换,变化太快,选股时一定要参考主力的动向。想知道主力在干啥?“主力宝”(点击解锁)帮你盯住主力资金动向,看看你的持仓有没有主力潜伏。“进”是买入,“加”是加仓,盯紧主力动向,投资更安心。

摘要:公司超级电容顺利进入台达、麦格米特供应链并开启批量出货,成为一个重要的业务增长点。

看点一、电力设备优质民企。

看点二、从海外竞对看思源的成长潜力。

看点三、国内市场扩品类提份额。

今天和大家讲解一只电力设备出海龙头-思源电气。

正文

看点一、电力设备优质民企。

思源电气股份有限公司于1993年在上海交大创办,至今33年历史。公司于2004年在深交所上市以来,从电力监测设备单一产品出发,逐步发展出包括高压开关、互感器、电容器、电抗器、变压器、电力电子成套设备、变电站继电保护设备和监控系统等一次&二次电力设备全系列产品;

同时,开展海外电力工程总包业务近10年,并外延拓展超级电容、汽车电子等新品类。

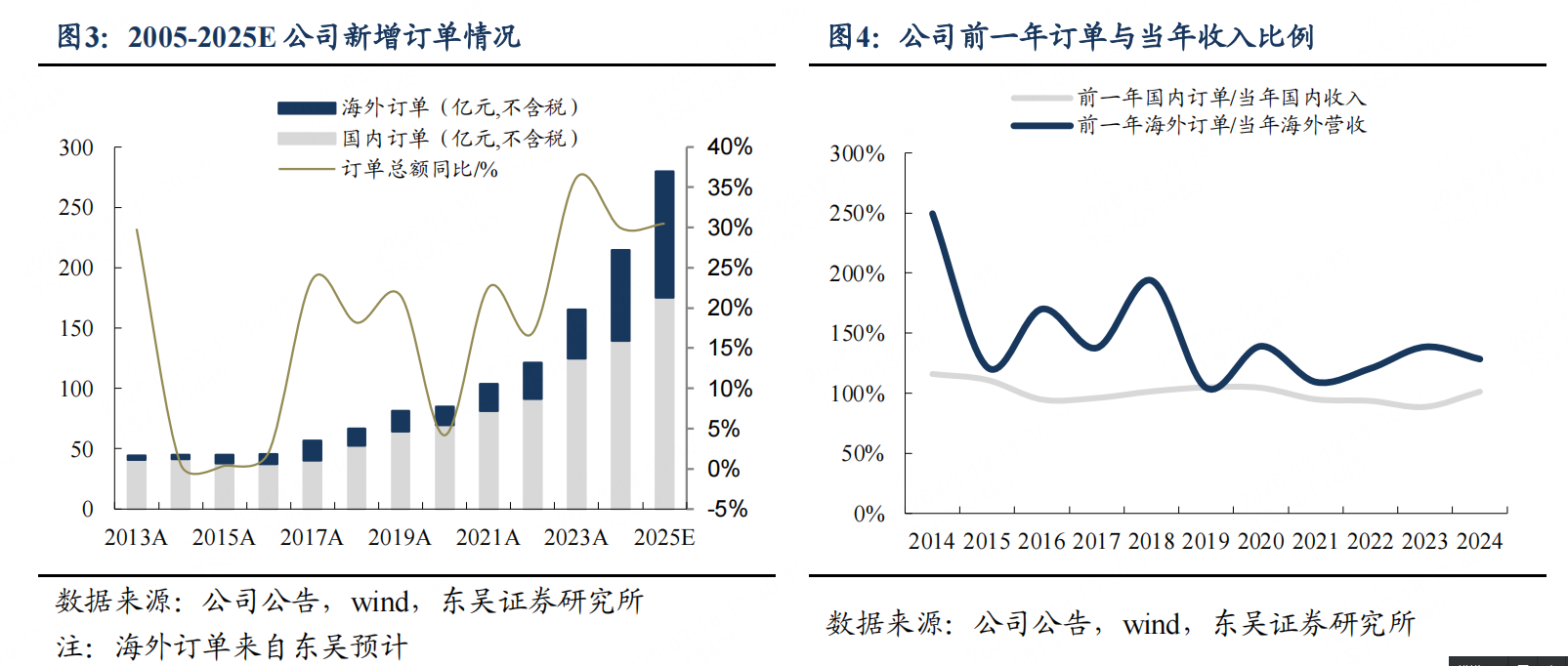

根据公司的业绩快报,公司2025年实现营收/归母净利润212.05/31.63亿元,同比+37%/54%,2005-2024年营收CAGR高达20%,远超行业增速。

2025年我们预计公司海外订单保持了高速增长的态势,新签订单同比增长约40%,其中北美市场实现订单的大幅突破,我们认为下游需求主要来自AIDC。

看点二、从海外竞对看思源的成长潜力。

全球用电需求+能源结构转型导致电力容量逐级放大,带来电力设备需求的Supercycle。

1)用电侧,美国AI算力中心大量建设,新兴市场工业化如火如荼,拉动主网和配网容量增长,并加快老旧电力设备更新;

2)发电侧,欧洲、中国能源转型,其新能源装机对并网容量的拉动相比传统基荷电源有乘数效应。

3)变压器是电网容量的基础,是全球电网建设的“卡脖子”环节。

海外变压器供不应求+扩产周期长,20年至今价格大幅上涨。内资厂商从高强度竞争中脱颖而出,凭借国内供应链和优异的成本控制能力,出海公司的盈利能力有望大幅超越海外龙头。

海外收入占比提升对利润率影响大,公司归母净利率有望站稳20%以上。

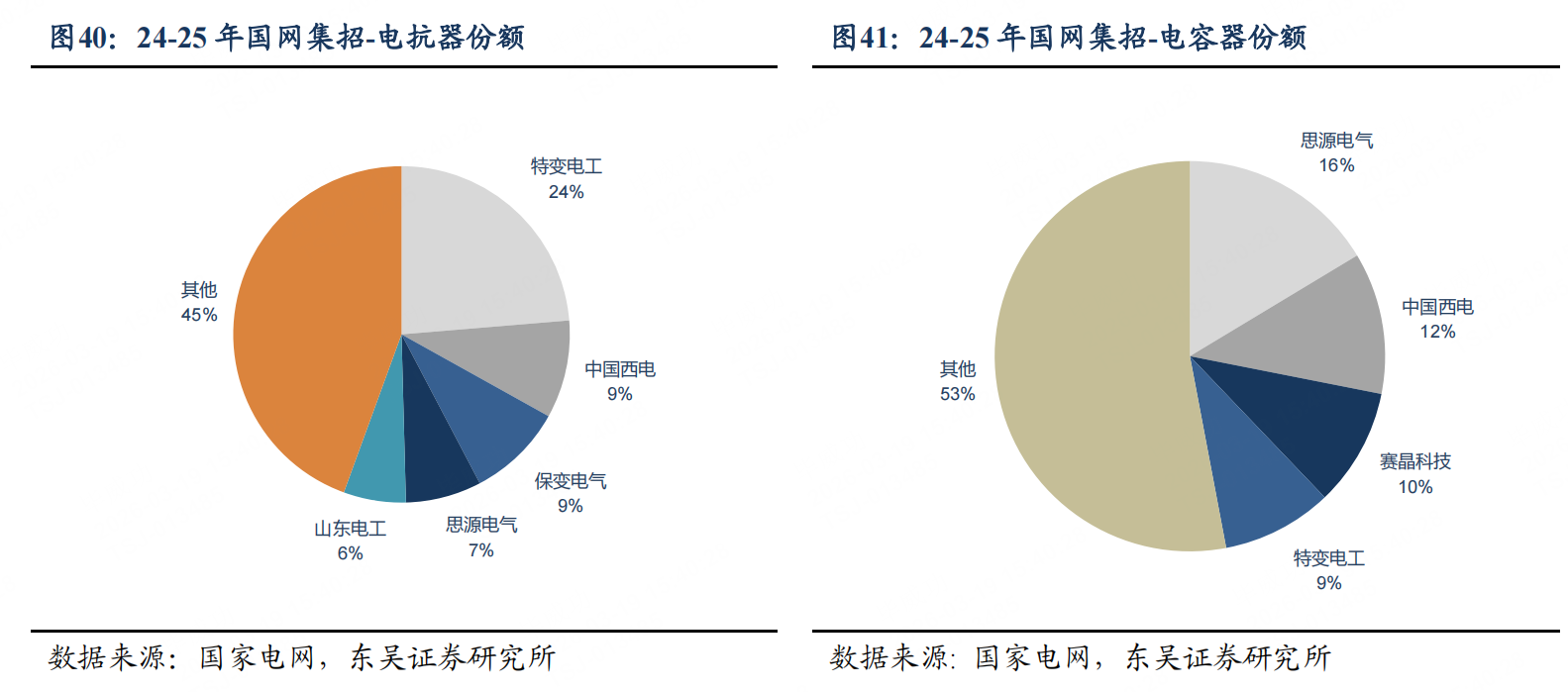

看点三、国内市场扩品类提份额。

电网投资:“十四五”前低后高补短板,“十五五”景气延续再登峰:1)我们预计“十四五”电网基建投资完成额约2.8万亿,同比“十三五”增长约8%

已有产品突破技术纵深,横向布局储能、SSC、AIDC超级电容、IGCT柔直换流阀,打造具有全球竞争力的电力设备解决方案领军企业。

户储(海外市场优先):瓦能SWATTEN是公司旗下的户用储能品牌(22年10月成立),覆盖10-30kW三相高压逆变器、堆叠/机架电池等产品,已覆盖欧洲、大洋洲等市场(英国、西班牙、澳大利亚认证已过),目前处于海外渠道商验证-小批量订单的阶段。典型项目有葡萄牙/瑞士住宅储能解决方案、斯洛文尼亚户用光伏系统、波兰农业光伏系统等。

公司超级电容顺利进入台达、麦格米特供应链并开启批量出货,成为一个重要的业务增长点。

风险提示:

电网投资不及预期、新业务拓展不及预期、海外EPC项目进度及拓展不及预期等、竞争加剧。

参考资料:

20260308-东吴证券-思源电气-002028-乘出海浪潮启发展新阶段,优质经营赋能加速腾飞

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容由九方智投毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧