世界级光伏玻璃行业龙头!市占率全球排名第二

福莱特(601865)

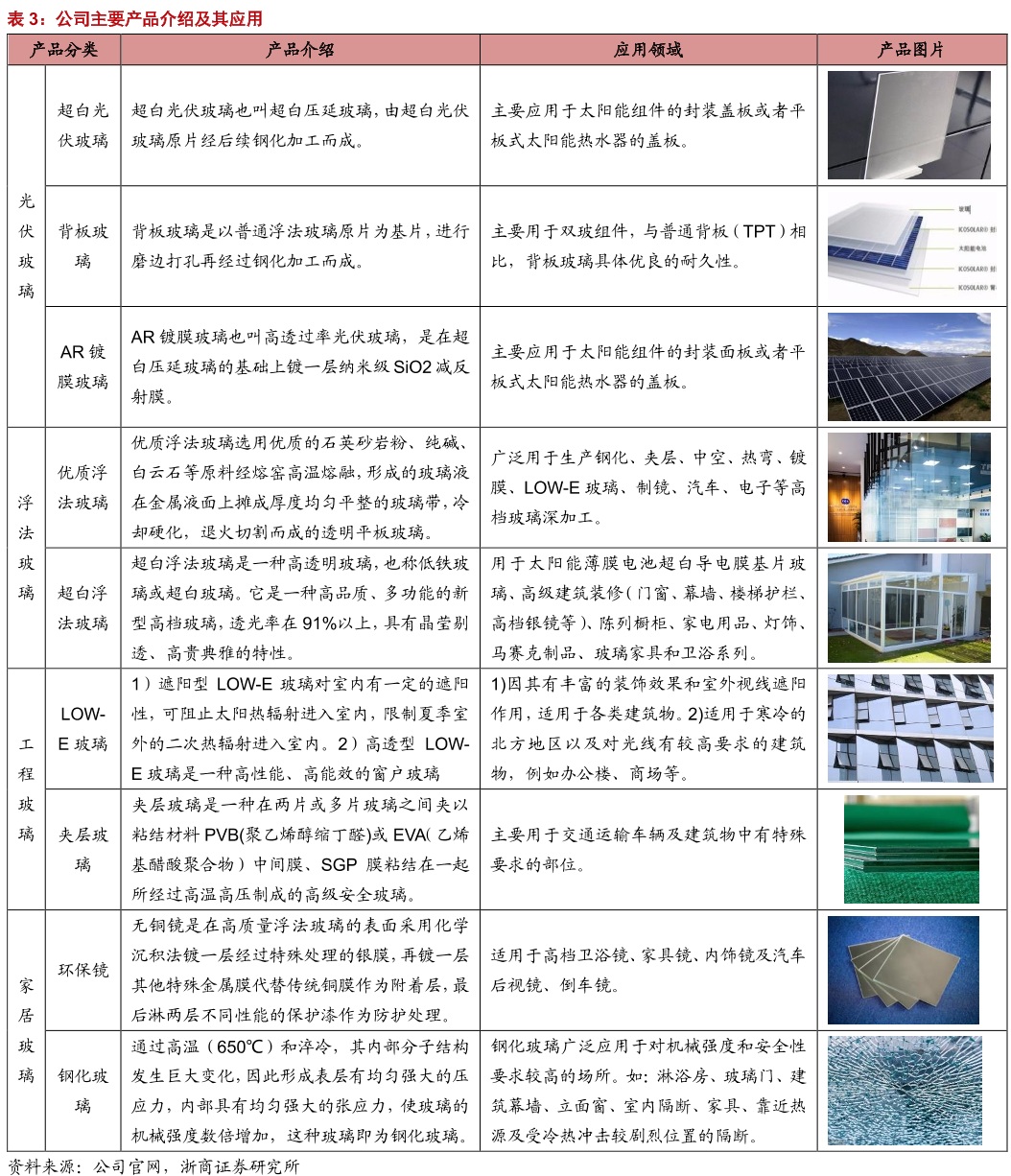

福莱特是国内领先的玻璃制造企业,主营业务涉及光伏玻璃、浮法玻璃、工程玻璃、家居玻璃的研发、生产和销售,以及玻璃用石英岩矿开采、销售和 EPC 光伏电站的建设,形成了比较完整的产业链。公司主要产品包括光伏玻璃、浮法玻璃(原片)、浮法玻璃深加工产品中的工程玻璃和家居玻璃,其中工程玻璃包括 LOW-E 玻璃、阳光控制膜玻璃和夹层玻璃,家居玻璃包括环保镜、烤漆玻璃、彩釉玻璃和钢化玻璃。

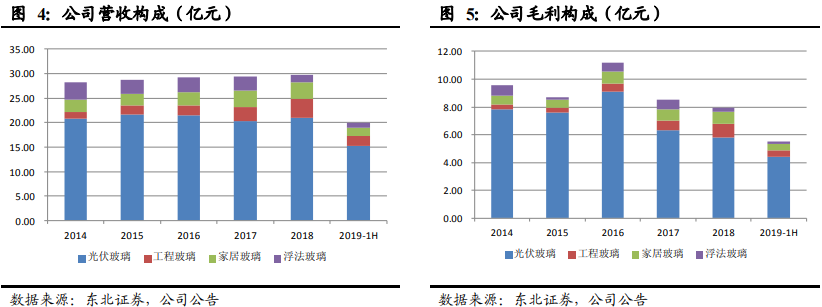

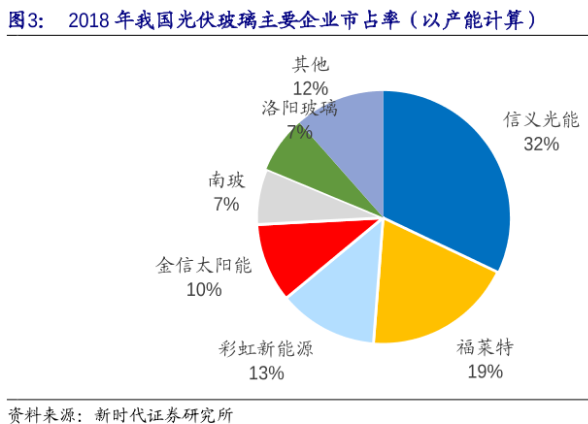

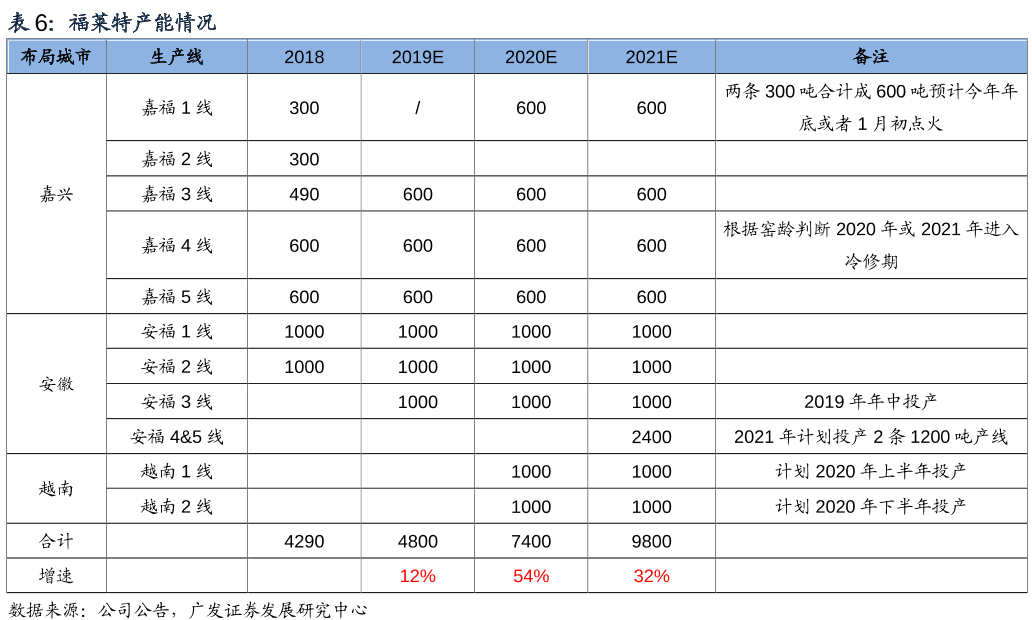

公司主要产品是光伏玻璃,通常为光伏深加工玻璃,主要用于生产晶体硅光伏组件。2018年,光伏玻璃、工程玻璃和家具玻璃收入占比分别为68.42%、12.91%、10.87;三类产品的毛利占比分别为69.83%、11.73%、10.90%。今年上半年,光伏玻璃业务的收入和毛利占比分别上升到了75.30%和76.94%。公司是我国最早进入光伏玻璃行业的企业之一,是我国光伏玻璃行业标准的制定者之一;光伏玻璃销售收入居全球第二,仅次于信义玻璃。

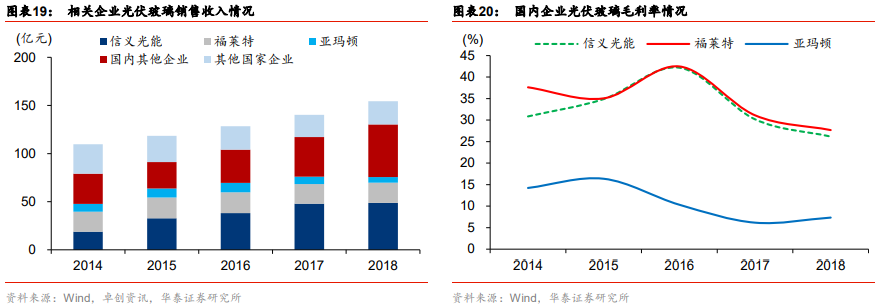

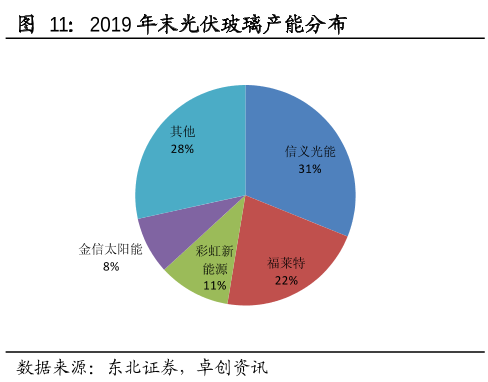

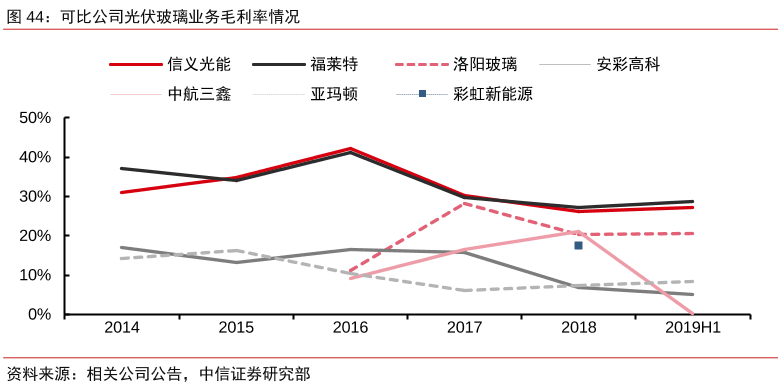

行业竞争格局集中:光伏玻璃行业竞争格局非常集中,简单来说就是“世界看中国,中国看双雄”。全球光伏玻璃行业销售收入中,中国企业独占八成以上,而中国企业中信义光能和福莱特独占50%以上的销售收入。公司与信义光能分别为全球第二、一大光伏玻璃制造商,较其他厂商具有显著的规模优势,其光伏玻璃业务毛利率变动趋势相同,相应毛利率高于其他上市公司。从产能来看,2019年末公司产能占国内产能22%,仅次于信义,与第三名拉开差距越来越大。

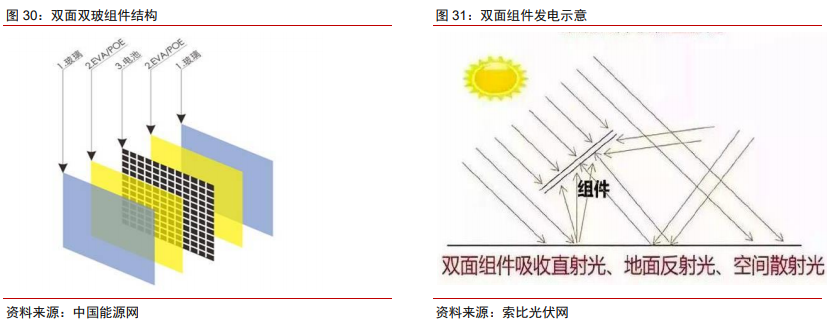

双面组件成趋势,光伏玻璃供需向好:光伏玻璃这种竞争格局决定了只要龙头不犯错,在存量市场中最终会出现强者恒强,双雄并立,一统江湖的经典结局。除此之外,光伏玻璃另一大重磅利好来自双面组件,双面组件采用双面电池封装而成,与普通单面组件相比,背面也可以受光发电。双面组件背面的封装材料主要以背板玻璃为主,以普通浮法玻璃或压延玻璃原片为基片,经过磨边、打孔、钢化而成。双波双面组件带来的发电量增益在 5%-30%之间,且双玻双面组件质保期为 30年,而单面组件为 25 年,双玻组件带来全生命周期发电量增益在 20%以上。

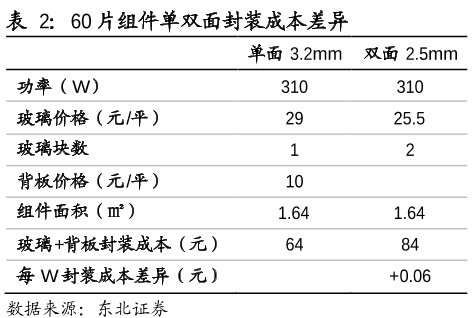

并且,从成本来看,双面组件不会比单面贵多少,只是多了一块玻璃。在电池片环节单晶 PERC 的单面和双面成本基本相同,目前电池价格也相同,组件环节双玻成本略高于单玻。在组件端主要成本的差异在于单玻组件为一块3.2mm 玻璃+背板,双玻组件为两块 2.5mm 玻璃,在目前价格下,每个 60 片双玻组件的封装成本会比单玻组件高 15-20 元,折合 0.06 元/W 左右。

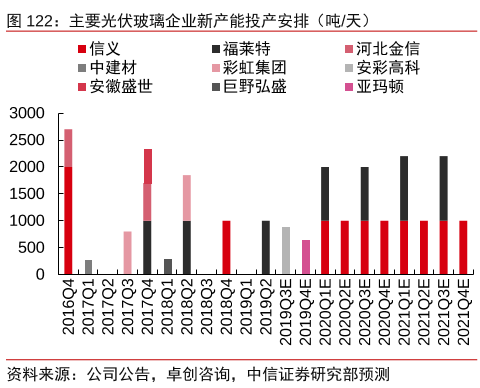

双面组件对光伏玻璃影响多大呢,如果双面组件渗透率到30%,意味着光伏玻璃需求量至少增加30%(不考虑光伏行业自身增长)。而根据《中国光伏产业发展路线图(2018 年版)》,到 2020 年双面组件市占率有望达到 30%,到 2025 年有望达到 60%。所以,光伏玻璃需求在未来几年将迎来爆发,但是市场整体扩产较为谨慎,扩产以信义光能、福莱特两家龙头为主。2019 年内光伏玻璃连续 3 次提价,从年初 24 元/平米涨至目前的29 元/平米。对应 26499 吨/日的光伏玻璃需求,而行业有效供给为 25153 吨/日,光伏玻璃的有效供给可能小于总需求。未来供需进一步紧张,价格可能进一步上涨。

产能投放巧遇双面组件风口:既然双面组件接下来会大幅增加对光伏玻璃的需求,那么福莱特能不能赶上这个风口呢?根据公司募投计划,2020年公司将增加2000吨/日产能,2021年增加2400吨/日产能,主要包括越南的两条各 1000 吨/日产线(预计 2020 年 6 月、9 月投产)和安徽凤阳的四线、五线各 1200/吨产线(预计于 2021 年点火投产)。因此,公司是能赶上这个风口的,而且更加关键的是,未来两年只有信义和公司有新增产能的计划!

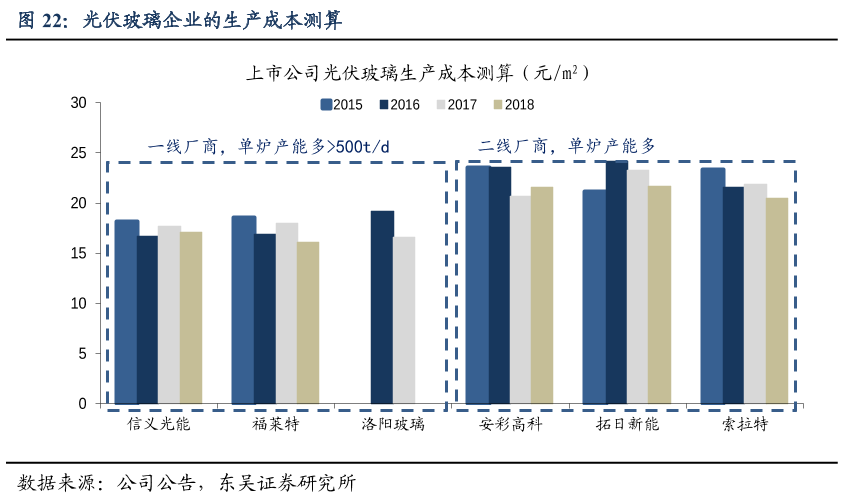

成本与毛利率优势支持公司扩张:那么,第二个问题是公司新投放的产能相比其他公司有没有优势呢?非常有,福莱特和信义光能之所以能成为巨头,就是因为它们在成本把控方面做得比别的公司好,而且毛利率长期领先于其他企业。因此,只有这两个公司能做到持续扩张,而且越来越强。

为什么福莱特和信义具有更强的成本优势呢,原因主要有几个方面:

1)能耗更低,具体生产过程中,生产线中的窑炉规模越大,日产光伏玻璃原片数量越多,单位能源消耗越低。此外,新的 1000 吨窑炉都是全自动的,减少了不必要的损耗。比 500 吨窑炉的成本低 10-15%;

2)服役期短,窑炉服役期限对成本的影响较大,窑炉服役超过一定期限后,生产过程中的能耗损失会越来越大,单位产品燃料动力成本相应增长;

3)成品率高,先进产能的玻璃原片成品率更高。据我们对行业内上市公司的不完全统计,一线厂商如信义光能、福莱特等,多采用高于 500t/d 的大型窑炉,生产成本多低于 18 元/t,而安彩高科等二线厂商单炉产能多低于 500t/d,生产成本在 20 元/t 以上。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧