【核心线索】G20峰会中美贸易磋商重启,美国企业可以在一定条件下向华为供货。海外环境向好的方向发展。我们看好2019年三季度的“消费基石,科创先锋”金秋行情。在行业配置层面,首先,受益于经济转型和政策支持的通信、电子和计算机等成长在产出水平和利率水平下降的过程中最为有利,叠加中美谈判缓和,在市场反弹过程中,券商板块也表现优异。因此,我们仍然维持“成长、券商>消费>金融地产>周期”的顺序不变。

信息或事件:

1. 6月29日,中美两国最高领导人在大阪举行会晤,双方决定重启中断的中美经贸谈判。

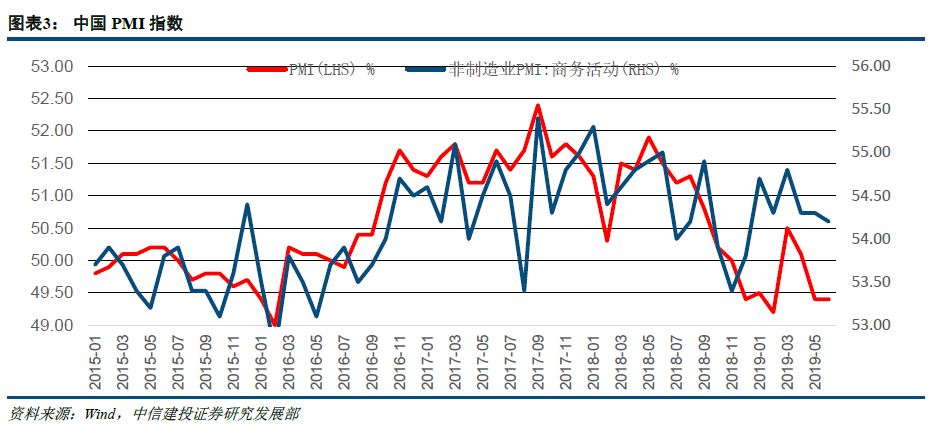

2. 6月30日,统计局公布了2019年6月中国制造业采购经理指数(PMI)为49.4%,与上月持平,非制造业PMI为54.2,前值54.3。

简评:

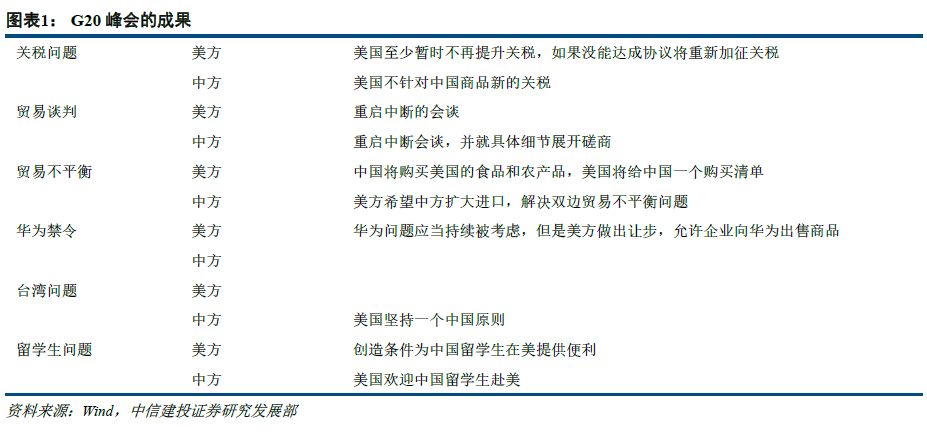

1、G20大阪峰会成果

在G20大阪峰会上,中美两国最高领导人在大阪举行会晤。双方就中美发展的根本性问题、当前中美经贸摩擦、台湾和朝鲜问题等国际和地区性问题交换了意见。双方决定重启中断的中美贸易谈判。

中美双方在经贸问题上均做出了一定程度的让步:美国对剩下的3500亿商品暂时不加征关税,并允许美国企业对华为出口产业链上的商品、中国将扩大进口,购买美国的食品和农产品,解决双方贸易不平衡的问题。虽然中美双方在表述上存在分歧,但重启贸易谈判,并且允许美国企业向华为出口芯片等产品,仍然缓和了双方紧张的局面。

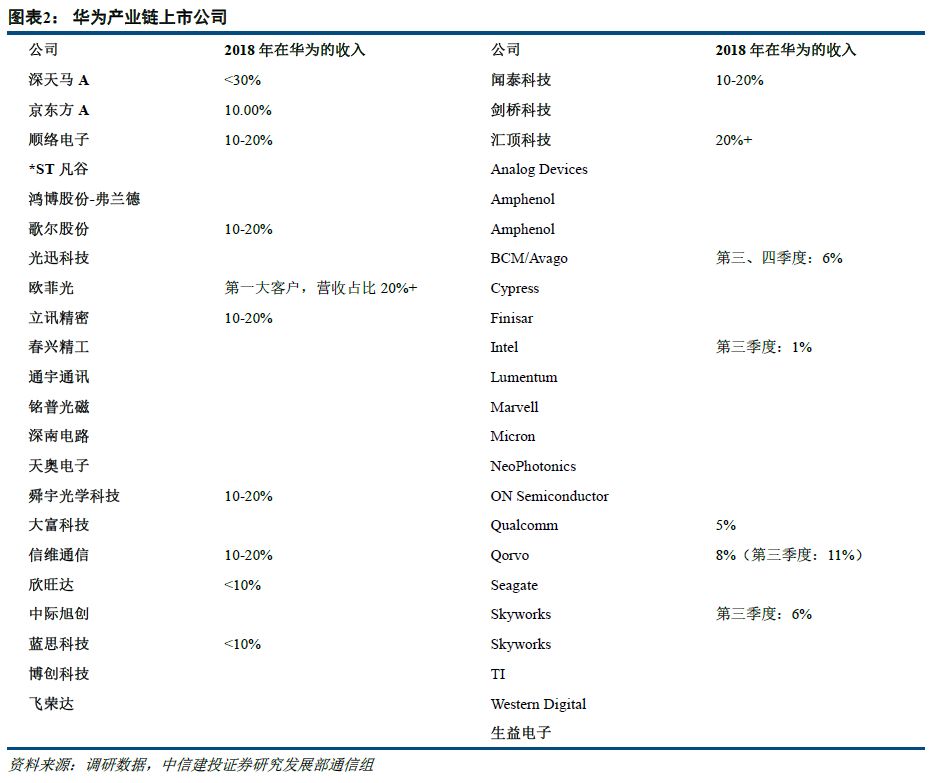

从中美贸易冲突以来,美国以外交和国家安全为由对中国44个领域的企业进行了出口限制,主要集中在军工等高技术领域。中美贸易冲突开始后,美国先制裁了中兴通讯,随后将华为放到BIS清单中。本次大阪峰会上,特朗普表示,在不影响美国安全的情况下,美国作为让步,允许企业对华为出口相关产品。美国针对华为的禁令有所放松,这有利于华为的芯片等原材料的供应,对于华为产业链和中国的5G通信产业链直接构成利好。

2、制造业持续回落

6月30日国家统计局公布了PMI指数。2019年6月中国制造业采购经理指数(PMI)为49.4%,与上月持平,非制造业PMI为54.2,前值54.3。从制造业来看,中国投资活动仍然下行,延续了2019年4月以来经济回落的趋势,非制造业PMI指数仍然处于扩张的过程中。

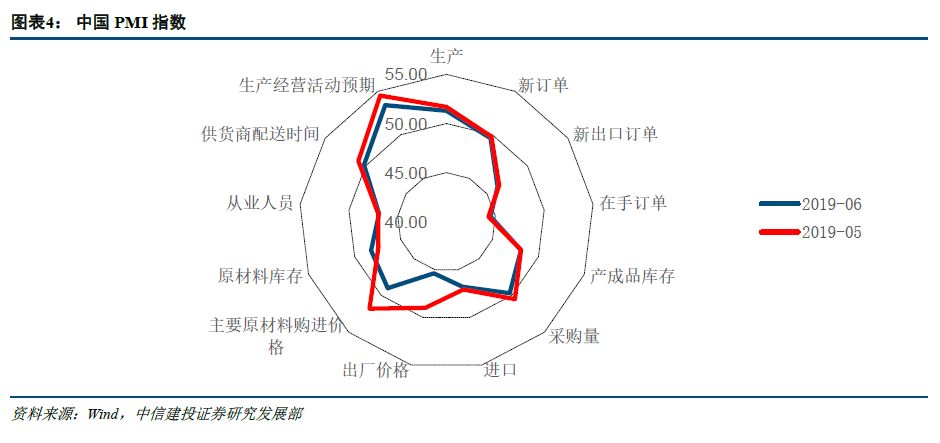

从分项来看,生产经营活动、生产和供应商配送略高于50,新订单、新出口订单、库存等主要分项都在回落的过程中。对比2019年5月和2019年6月经济活动数据可以发现,由于需求的下降,出厂价格仍然持续在下降。我们在《牛市起点》中提出的产出下降的宏观环境又重新显现。

3、投资策略:中美经贸磋商重启,助力牛市金秋行情

我们在6月第3周预判到了2019年4月以来,经济回落逐步触底,国内经济逆周期调节是主要的工作。金融市场与我们的判断一致,逐步触底回升。G20峰会中美贸易磋商重启,美国企业可以在一定条件下向华为供货。海外环境向好的方向发展。我们仍然维持牛市第二阶段的看法不变,看好2019年三季度的“消费基石,科创先锋”金秋行情。在行业配置层面,首先,受益于经济转型和政策支持的通信、电子和计算机等成长在产出水平和利率水平下降的过程中最为有利,叠加中美谈判缓和,在市场反弹过程中,券商板块也表现优异。其次,食品饮料等高ROE板块仍然值得长期配置。因此,我们仍然维持“成长、券商>消费>金融地产>周期”的顺序不变。

本文节选自 中信建投证券报告《【建投策略简评】中美经贸磋商重启,助力牛市金秋行情》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

暂无评论

赶快抢个沙发吧