美元基差溢价近乎归零! “大而美法案”与关税重压之下 “抛美债”叙事不断强化

最新统计数据显示,在货币衍生品市场中美元汇率所长期享有的溢价几乎消失,这一出乎华尔街分析师们长期预期的指标暗示外国投资者们对于美国国债的需求正在不断减弱,凸显出财政预算与关税疑云下的市场“抛美债”叙事逻辑愈发强化。

特朗普重返白宫之后,他本人所主导的面向全球的激进关税政策以及将大幅提升预算赤字的“大而美”法案导致所谓的“美国例外论”走向崩塌,加之特朗普的发言屡次威胁美联储货币政策独立性,以及日本长期限国债收益率大幅上升带来的债市溢出效应,最终引发美债与美元市场持续动荡,因此促使海外投资者们需求持续减弱,以及海外市场的投资者们纷纷要求更高的美国长期限国债收益率补偿——这也是为什么所谓的“期限溢价”指标在近期持续升温。

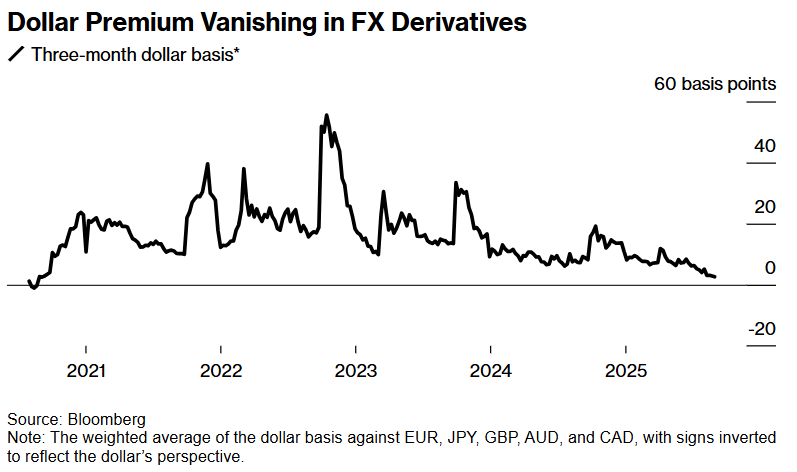

外汇衍生品市场中的美元溢价正在消失

据Bloomberg Intelligence的货币衍生品市场统计数据,美元对于五种全球主要货币的加权平均三个月基差——反映投资者们在美元、欧元等不同的全球主要货币间借贷所接受的溢价或折价——目前大幅下滑至仅仅略低于3个基点。毋庸置疑,该指标正朝着自2020年8月以来首次转为负值的美元消极方向发展。

几十年以来,拥有对美贸易顺差或者盈余的国家所筹集的美元往往被投向美国国债市场,因此长期以来对冲货币汇率的债券持仓需求有助于维持美元溢价。但彭博汇编的数据表明,外国投资者们所持有的美国国债占未偿还总量的比例已从2012年的峰值52%大幅滑落至33%。

更有甚者,围绕美国政府愈发庞大的财政政策以及美国总统特朗普任内主导的关税政策的担忧情绪,促使“抛售美国资产”以及“美国例外论崩塌”的叙事逻辑以及与这些息息相关的交易逻辑,在近月来金融市场的部分交易领域中全面崛起。

野村证券东京市场的高级利率策略师Naokazu Koshimizu在接受媒体采访时表示:“外国投资者们对长期美国国债的需求可谓持续减弱,可能是美元溢价几乎消退的一个关键因素。”他表示,在最近的回落趋势之前持续居高不下的融资成本已经大幅削弱了市场对于美元资产的胃口,而“与关税和税收政策相关的美国政策不确定性或已促使资金从美元资产中进一步分散配置”。

美元资产或将步入下行轨迹,新兴市场全面崛起?

虽然美国财政部的统计数据显示,全球投资者们在6月份的美债资产持有量仍然位于历史高位附近。但随着“期限溢价”持续高企以及所谓的“美国例外论”逐渐崩塌,外国投资者们日益寻求将他们在美国市场的资金停泊在其他金融市场,尤其是中国所主导的新兴市场,因此他们在整个美债乃至美国金融市场中所占的份额正在下降。

随着将带来更大赤字的“大而美”法案通过,各期限的美债收益率在2025年可能继续狂飙,尤其是较长期限的美债收益率(10年及以上),可能在“期限溢价”推动之下持续突破几十年来的多个历史高点位。

所谓期限溢价,指的投资者持有长期债券风险所要求的额外国债收益率补偿。在一些经济学家看来,特朗普2.0时代国债与预算赤字将比官方预测高得多,主要因特朗普领导的新一届政府以“对内减税+对外加征关税”为核心的促经济增长与保护主义框架,叠加愈发庞大的预算赤字与美债利息以及军工国防支出,美国财政部发债规模可能被迫在“特朗普2.0时代”比花钱如流水的拜登政府愈发扩张,加之“逆全球化”之下中国与日本可能大幅减持美债,以及日本长期限国债持续面临抛售带来的溢出效应,“期限溢价”势必较以往数据愈发高企。

来自瑞穗证券的资深分析师Hidehiro Joke表示,另一个可能缩小美元溢价的因素,是全球各大经济体之间资金流动性的相对差异以及美联储降息预期削弱了各经济体之间的收益率差距。

美国以外的全球央行如果缩减资产负债表——尤其是缩减美债持仓规模,也将会进一步侵蚀金融市场的美债流动性,并可能导致非美元货币的溢价程度持续上升;而任何关于美联储的降息预期变化与动态则可能使美元的溢价更加“变薄”或者由正转负。

有着“新债王”称号的全球资管巨头DoubleLine Capital 首席执行官杰弗里·冈拉克(Jeffrey Gundlach)近日表示,随着特朗普一系列激进政策导致“美国例外论”逐渐崩塌并且特朗普政府开始侵蚀美联储货币政策独立性,美元踏入长期贬值曲线几乎成定局,预计以新兴市场为代表的国际股票将继续跑赢美国股市。

不仅“新债王”看好新兴市场,看好新兴市场在未来走势的华尔街投资机构越来越多,包括摩根士丹利、摩根大通以及高盛均看好在美元走弱以及美联储降息周期下的新兴市场上行攻势。富达国际、T. Rowe Price以及Ninety One Plc等资管巨头则表示,美联储进一步放宽货币政策、特朗普政府的一系列政策令外国投资者撤离、新兴市场减少对美国投资以及采取更为稳健的财政政策等因素,将推动新兴市场资产的回报率将远超美国等发达市场资产。

今年以来,随着特朗普面向全球的关税政策以及移民限制举措、出台大举推动预算赤字激增的”大而美“法案,导致“美国例外论”逐渐崩塌,令一些国际投资者乃至华尔街部分资管机构自今年以来持续抛售美国资产,进而转向中国等新兴市场。

来自欧洲的资管巨头Amundi SA从长期以来的“聚焦美国资产配置”全面转向押注欧洲以及新兴市场增值趋势,并准备应对美国白宫更激进的“大而美”税收政策以及面向全球的贸易政策可能引发的美国股债汇市场新一轮剧烈波动。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧