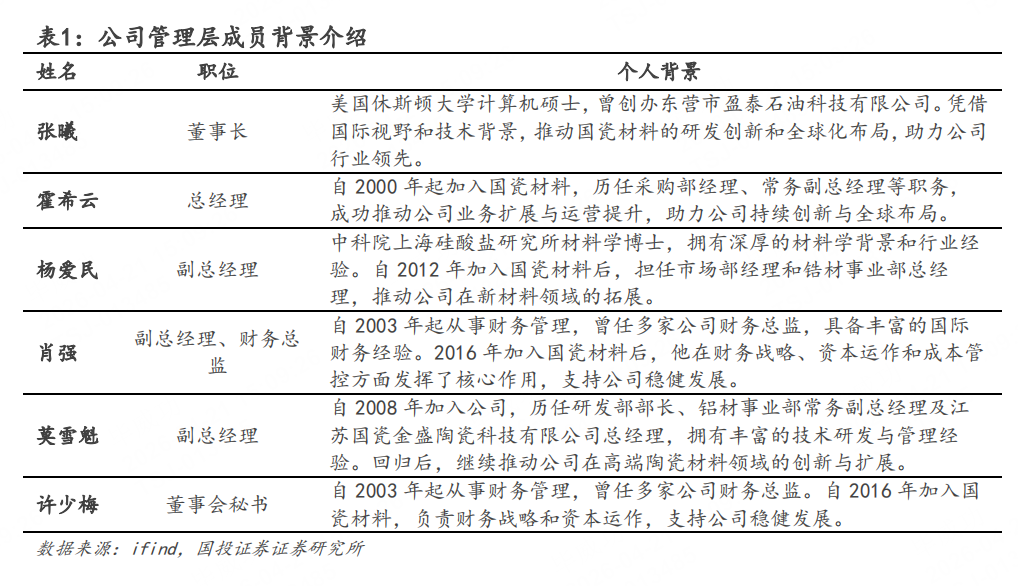

【脱水研报】公司是国内唯一在全球的高端陶瓷龙头深度受益MLCC涨价

当前市场快速切换,变化太快,选股时一定要参考主力的动向。想知道主力在干啥?“主力宝”(点击解锁)帮你盯住主力资金动向,看看你的持仓有没有主力潜伏。“进”是买入,“加”是加仓,盯紧主力动向,投资更安心。

摘要:公司作为国内规模最大的供应商,全球市占率约为10%。

看点一、高端功能陶瓷国内领军企业。

看点二、齿科修复:海外供给收紧重塑格局,公司跟涨抢占替代空间。

看点三、MLCC国产替代加速,公司份额持续提升。

今天和大家讲解一只MLLCC材料龙头-国瓷材料。

正文

看点一、高端功能陶瓷国内领军企业。

国瓷材料成立于2005年,现已发展为国内重要的高端功能陶瓷材料企业。公司主要从事高端陶瓷材料及制品的研发、生产与销售,业务涵盖电子材料、催化材料、生物医疗材料、新能源材料、精密陶瓷及数码打印等板块,产品广泛应用于电子信息与通信、汽车及工业催化、生物医疗、新能源汽车、半导体、建筑陶瓷和光伏等领域。

看点二、齿科修复:海外供给收紧重塑格局,公司跟涨抢占替代空间。

全球与国内口腔修复材料市场持续扩容,需求增长确定性强。全球牙科修复材料市场规模由2024年的228.9亿美元预计增至2032年的382.2亿美元,复合年增长率达6.62%;

国内口腔修复材料市场规模预计由2023年的246.14亿元增至2024年的273.08亿元,并在2029E提升至484.92亿元(2023–2029ECAGR约12.0%)。在老龄化、口腔健康消费提升、修复/种植渗透率提高以及全瓷化与数字化修复推进的驱动下,行业需求扩张确定、增长潜力充足。

随着AI服务器和高频电子元件需求的增加,电子行业对氧化钇的需求持续上升;航空航天领域随着新一代技术的发展,也推动了氧化钇在高性能材料中的应用。

通过收购韩国的Spident和德国的DEKEMA等具有技术优势的海外企业,不仅增强了其在国际市场的竞争力,还进一步优化了其全球供应链。近期,公司还计划收购澳大利亚的SDILimited,进一步推动其在全球市场的扩张。

看点三、MLCC国产替代加速,公司份额持续提升。

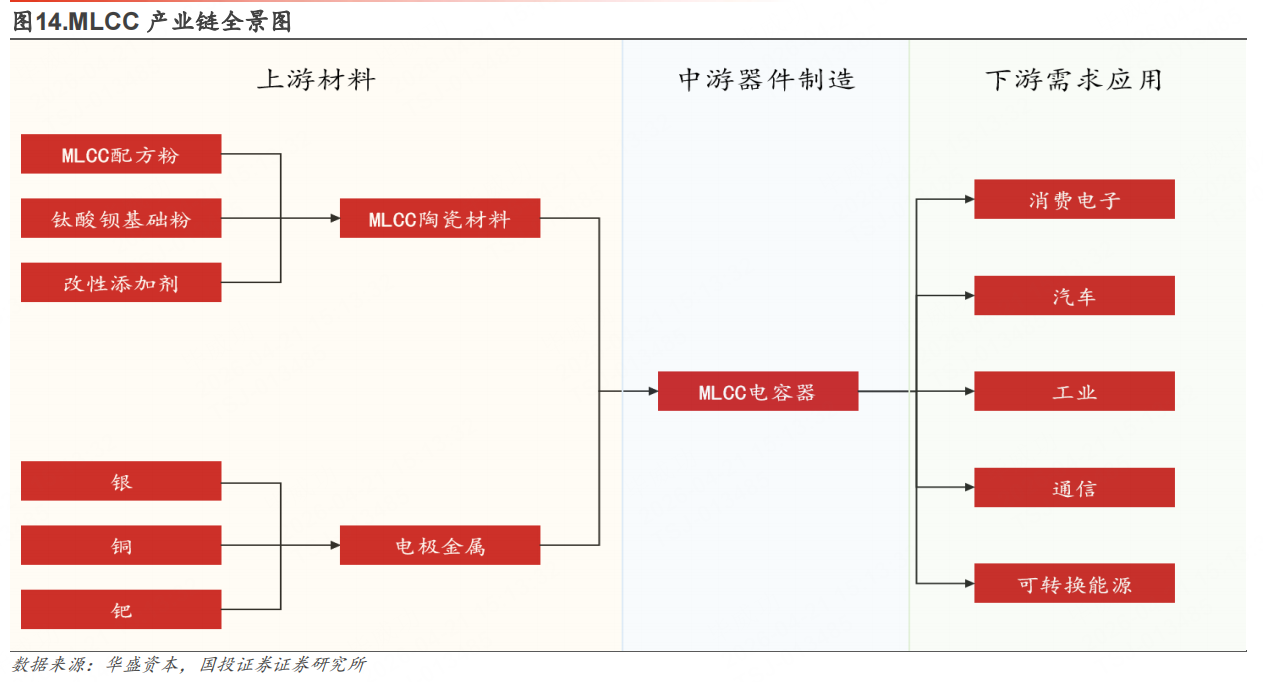

陶瓷配方粉体是制造MLCC的关键基础材料,其性能直接决定MLCC的产品质量与可靠性,构成该行业的核心技术壁垒之一。

多层陶瓷电容器(MLCC)是全球用量最大、发展最快的片式被动元件之一,在电子工业中被广泛称为"工业大米"。

下游应用覆盖消费电子、汽车电子、AI服务器、通信基站、工业控制、医疗及军工航天等领域。

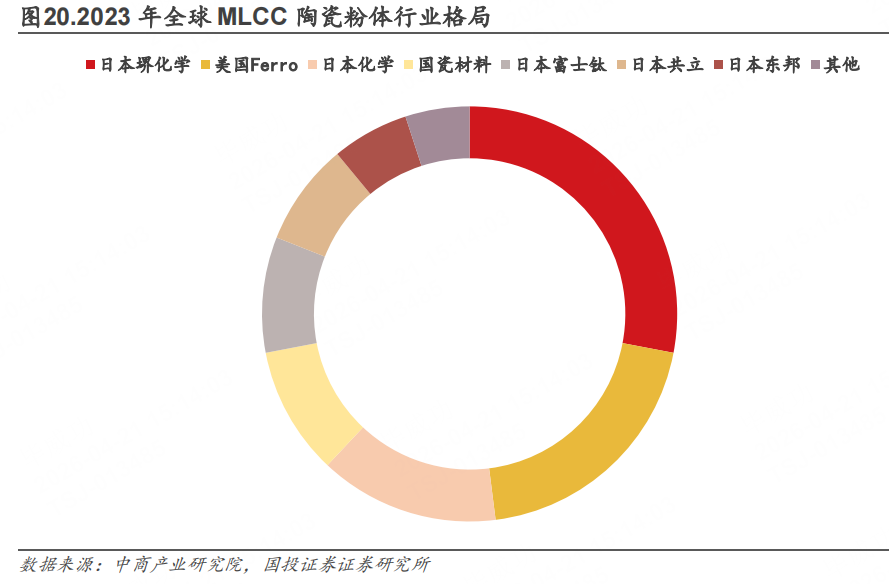

从全球份额来看,日本堺化学以约28%的市占率位居全球首位,美国Ferro公司及日本化学分别以20%、14%的份额位列第二、第三,日本厂商合计占据主导地位。中国大陆地区从事MLCC配方粉批量生产并对外销售的企业较少,公司作为国内规模最大的供应商,全球市占率约为10%。

公司在MLCC粉体领域构建了坚实的客户壁垒。公司目前已与村田制作所、三星电机等国际头部MLCC厂商,以及风华高科、三环集团等国内龙头企业建立稳定合作关系。

风险提示:

产品提价不及预期风险;海外市场拓展不及预期风险;下游需求不及预期风险;计算假设不及预期风险。

参考资料:

20260331-国投证券-国瓷材料-300285-高端陶瓷龙头,多元业务共驱成长

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容由九方智投投资顾问毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧