传媒行业2026年度策略:AI应用加速渗透,盈利与估值有望共振上行

【正文】

2025年传媒行业回顾

2025年,传媒板块迎来一轮可观的行情。年中传媒文化行业催化不断,2025年年初,Deepseek 横空出世,以“低成本、高性能”的技术突破,带动 AI 进入“中国时刻”,并于1 月27日超越ChatGPT 登顶苹果美国地区应用商店免费App下载排行榜,大幅提振了中国AI产业发展信心,带动传媒行业持续上涨。4月受关税影响,指数整体承压。后续,受益于游戏产业发展回暖趋势明显,游戏版号过审数量显著提升,《三角洲行动》《无畏契约:源能行动》《超自然行动组》《燕云十六声》《Kingshot》(奔奔王国)等产品表现优异,持续释放业绩,带动传媒指数持续上涨。11月,阿里千问APP更新和谷歌Gemini 3大模型及Nano Banana Pro超预期带动了新一轮AI应用板块的催化。

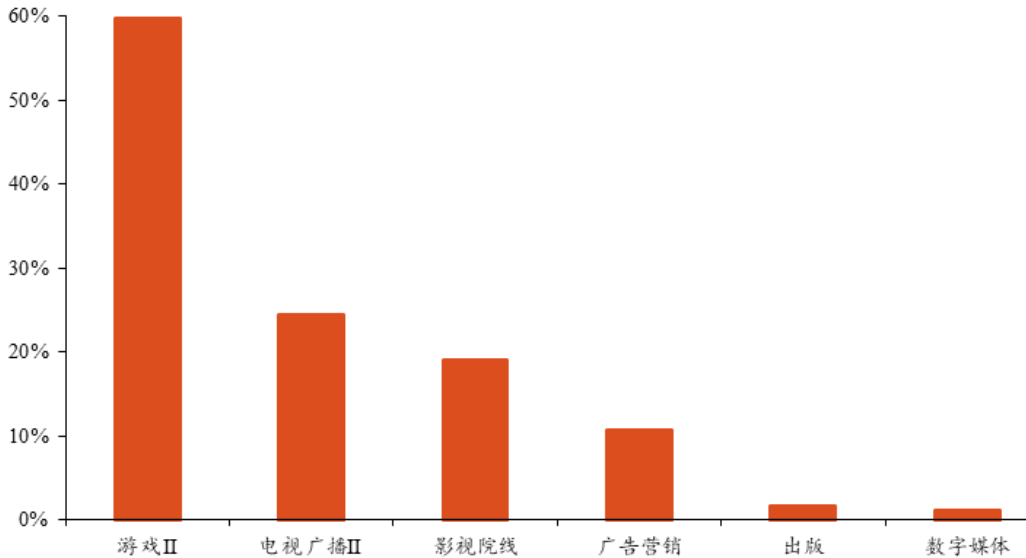

回顾2025年传媒行业涨幅情况,截至 2025 年 11 月 12 日,申万传媒各二级子行业年初至今涨幅排名分别为:游戏(+59.84%)、电视广播(+24.48%)、影视院线(+19.07%)、广告营销(+10.71%)、出版(+1.74%)、数字媒体(+1.20%)。其中,游戏板块受益于行业显著回暖,产品表现优异,整体大幅上涨;电视广播板块受益于“广电 21 条”政策颁布,行业整体边际向好;影视院线受益于《哪吒之魔童闹海》等头部影片带动,票房同比上涨。整体上看,子行业内部表现分化,行业边际向好、业绩释放是涨幅主要方向。

图:2025年初至11月12日申万传媒二级子行业涨跌幅情况 |

|

来源:东方财富证券、九方金融研究所 |

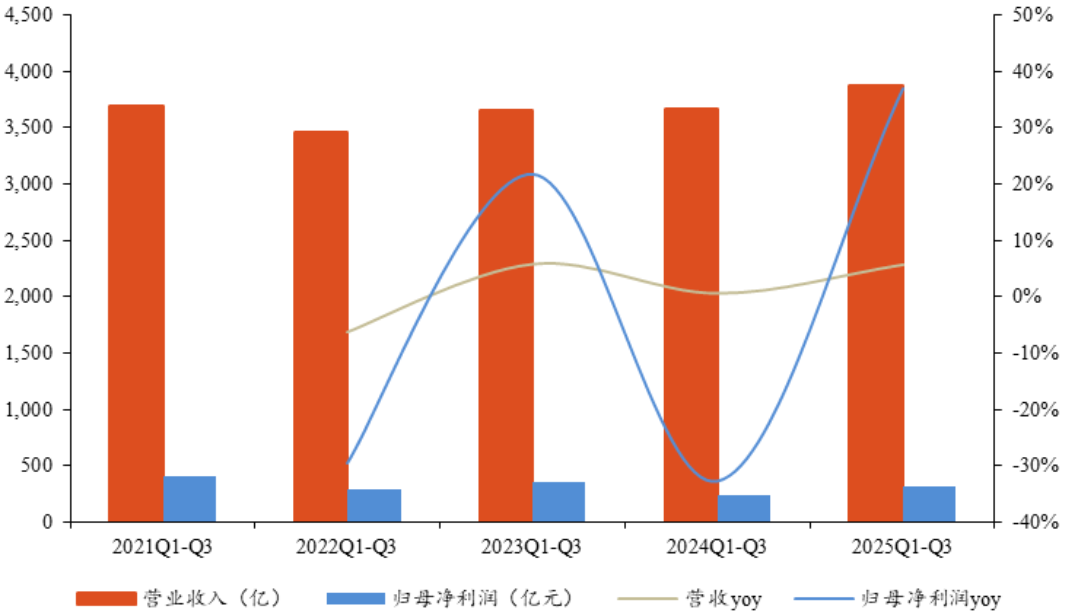

传媒行业2025年盈利能力改善。2025 年前三季度传媒(申万)行业实现营业收入3,875.61亿元,同比增长 5.58%;实现归母净利润 320.97 亿元,同比增长 37.07%,归母净利润率 8.28%,同比提升1.9pct,盈利能力提升。

图:申万传媒行业2025年前三季度营业收入及利润(单位:亿) |

|

来源:东方财富证券、九方金融研究所 |

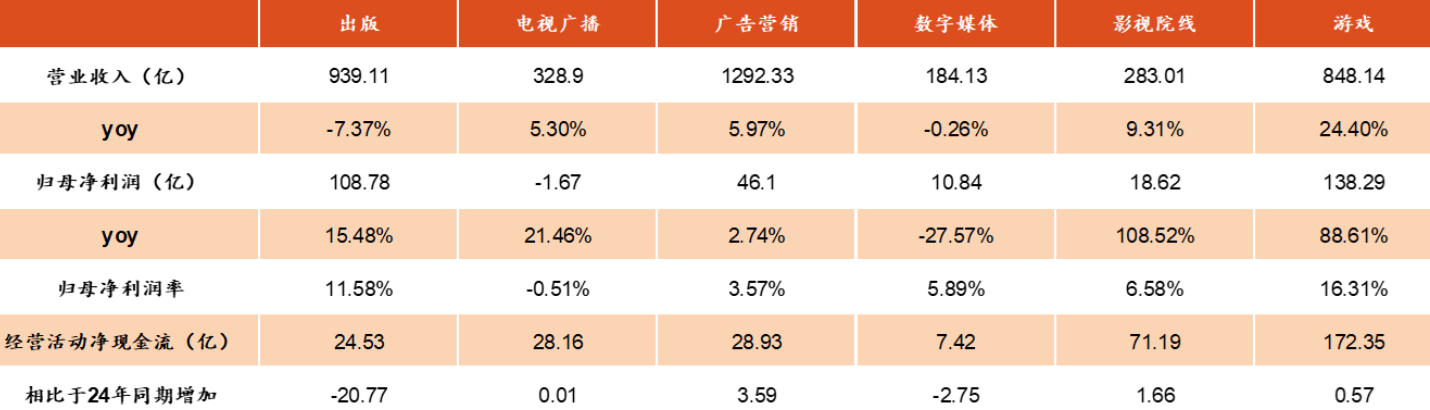

细分行业来看,游戏、影视院线行业反转。营业收入方面,电视广播、广告营销、影视院线、游戏实现正增长,出版、数字媒体出现不同程度下滑;归母净利润方面,受益于《哪吒之魔童闹海》、《Kingshot》、《超自然行动组》等爆款游戏及影视产品,游戏、影视院线归母净利润出现大幅增长,出版行业受所得税政策影响也有一定回升;经营活动净现金流方面,广告营销、游戏、影视院线也表现较好,出现一定幅度增加。

图:申万传媒行业各细分子行业前三季度财务情况 |

|

来源:东方财富证券、九方金融研究所 |

2026年传媒行业机会展望

AI大模型:国内外大模型持续迭代更新,关注商业化进程

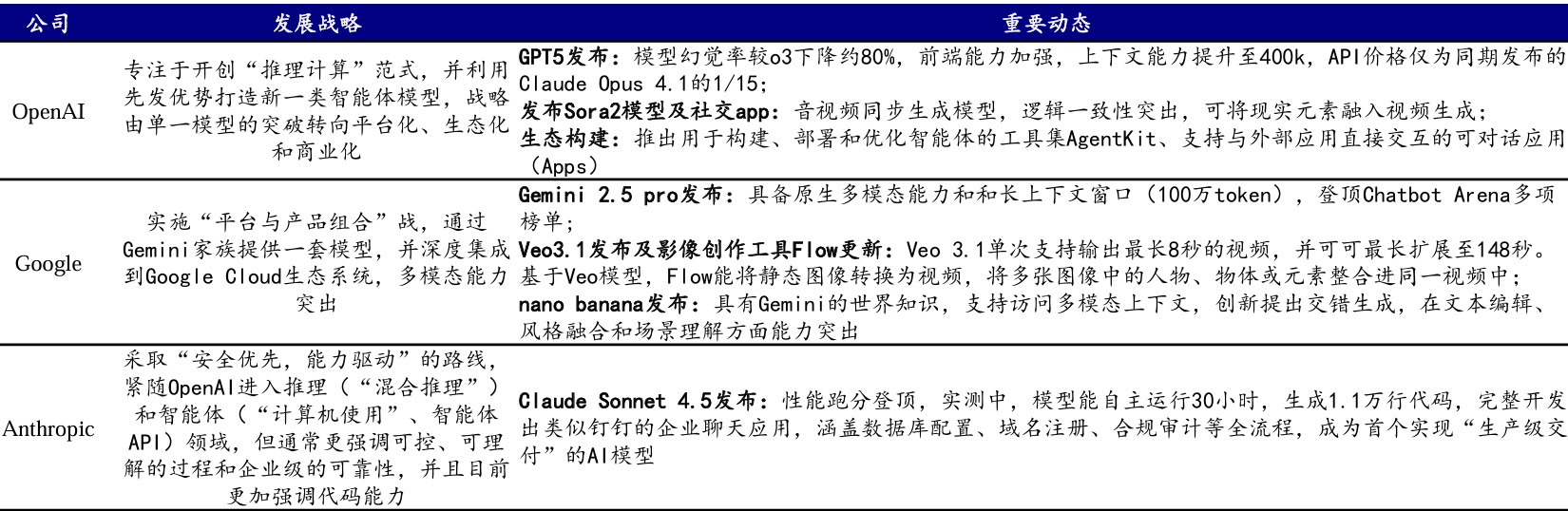

回顾2025年1-11月,国内外大模型均在持续迭代,国内外技术差距也在逐步缩小。国外方面,模型差距逐渐缩小,原先头部公司 Open AI 被快速追赶,Google和X AI等模型在视频生成、代码能力等多个领域能力迅速提升。

Open AI:发布GPT5及Sora2模型,GPT5幻觉率较o3显著降低;Sora2支持音视频同步生成,画面逻辑一致性突出

Google:Gemini3语言大模型实际应用层面可用性及适用性大幅提升;视频生成模型Veo3.1可通过扩展功能生成长达148秒的视频,图像模型nano banana在文本编辑、风格融合和场景理解方面能力突出。

Anthropic:持续强化模型可控及可解释性,Claude Sonnet 4.5能自主运行30小时,生成1.1万行代码。

图:海外AI大模型对比 |

|

来源:开源证券、九方金融研究所 |

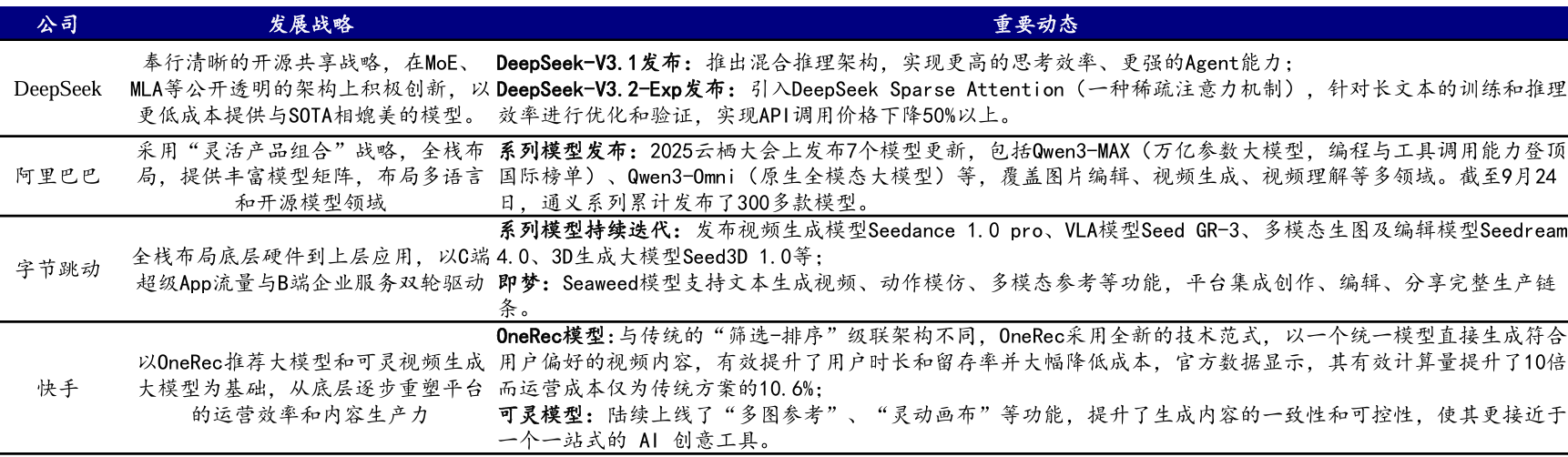

国内方面,头部模型平台如 Deepseek,阿里 Qwen,腾讯混元等均保持技术迭代,在推理能力、模型架构、上下文理解能力,AI agent 等多方面实现提升,缩小与海外公司差距。

DeepSeek:发布Deepseek-V3.1,持续创新架构及机制,以更低成本提供与SOTA相媲美的模型。

阿里巴巴:打造“AI时代的安卓”,累计发布超300款模型,凭借优异的性能及突出的性价比替代Open AI成为Airbnb主要选择。

字节跳动:发布3D生成大模型Seed3D 1.0,迭代视频生成、图像生成及编辑模型。以图像模为例,对比前代,Seedream4.0灵活支持文本、图像的组合输入,结合世界知识增强逻辑理解力,可根据指令或参考图生成最佳比例图片,DiT生图的推理速度提升超10倍。

快手:发布可灵2.5 Turbo,实现更精准的提示词理解与时序控制,更稳定的高速动态质量,价格比可灵2.1同档位便宜30%。

图:国内AI大模型对比 |

|

来源:开源证券、九方金融研究所 |

2026年重点关注AI大模型的商业化进程,经过23-24年的产品打磨和拉新用户,部分发展步伐靠前的AI应用已进入商业化阶段。从ARR规模看,头部大模型厂商OpenAI遥遥领先;垂类应用中 2B/2P产品落地较快。按ARR规模将商业化相对成熟(1亿美元以上)的AI应用分为两个梯队。

1)第一梯队:10亿美元以上,主要为通用大模型。目前OpenAI的年化收入已达120亿美元,较年初翻倍增长;Anthropic 在25年10月的年化收入也达70亿美元,较 25年3月和 25年8月增幅分别为250%和40%, 主要由C端AI助手订阅和B端API共同驱动。

2)第二梯队:1-10亿美元,垂类应用为主。以AI编程、搜索和多模态应用为主。其中AI编程产品Cursor在25 年6月的ARR达5亿美元,较年初增长4倍,彭博社预计年底将达10亿美元。AI视频产品可灵在二季度收入2.5亿元人民币(年化 10 亿元人民币),环比一季度增长超60%。AI音乐产品 Suno的ARR已突破 1.5 亿美元,同比增长400%。

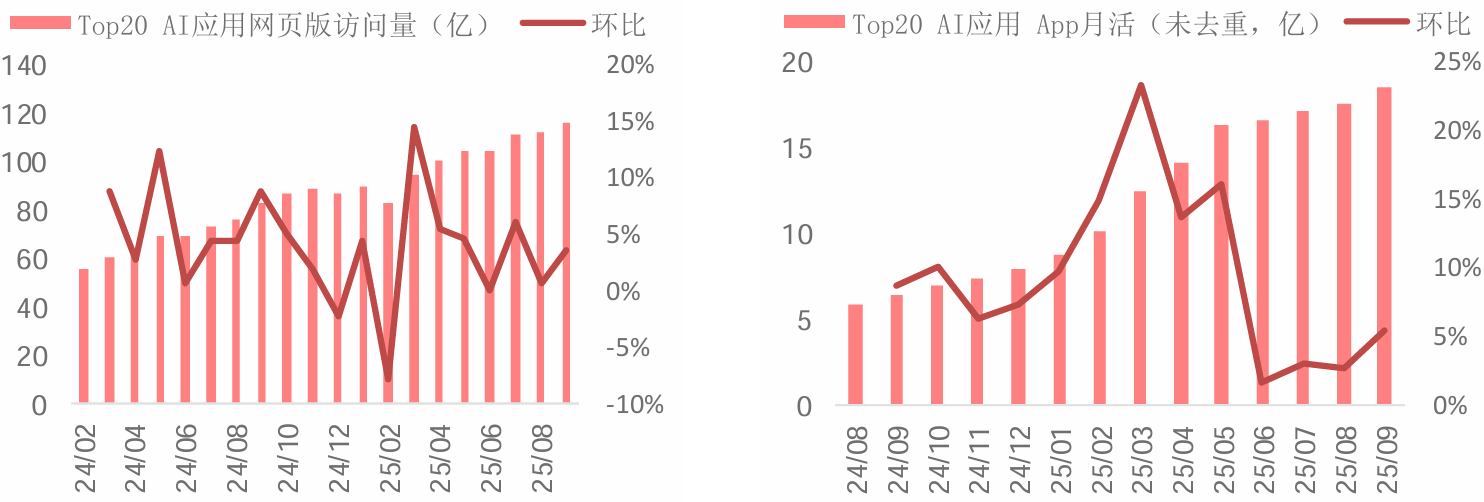

AI应用商业化的驱动力一:流量端逐月增长,用户基数持续扩大。统计各月份全球前20大AI应用的网页版访问量之和,25年10月达116亿次,环比增长3.6%,同比增长40%,今年以来各月份的同比增速均在40%以上。App端月活呈现类似的增长趋势,25年10月Top20 应用的App月活之和达18亿,环比增长5%。

图:AI应用网页版访问量持续增长 图:AI应用 App月活持续增长 |

|

来源:中信建投证券、九方金融研究所 |

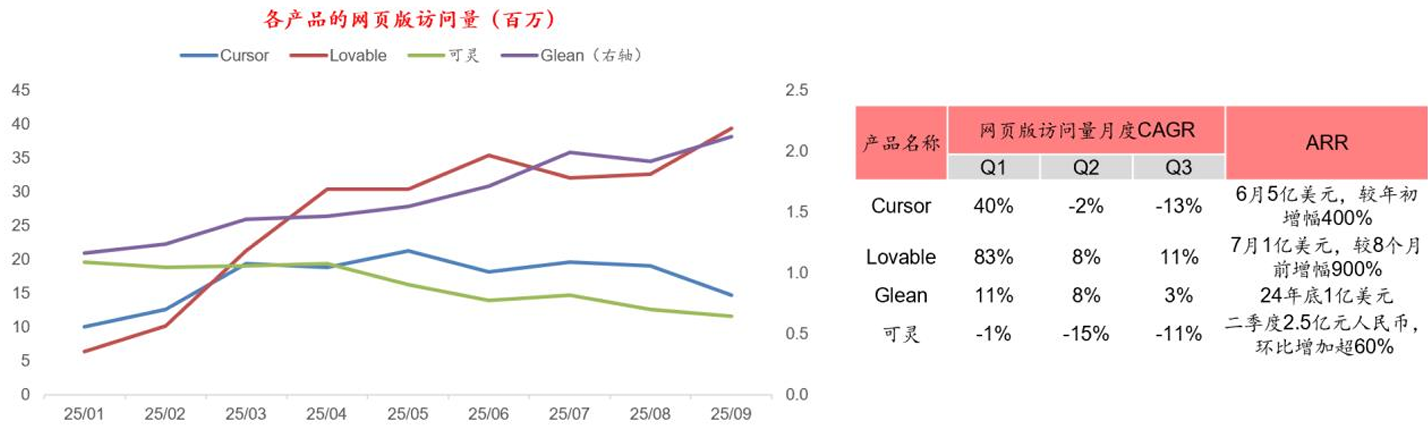

AI应用商业化的驱动力二:越来越多用户愿意为AI应用付费,驱动付费渗透率提升。随着底层模型能力提升和产品使用体验的持续打磨,一方面部分产品将核心功能由免费转为付费,另一方面用户的付费意愿增加,共同驱动AI应用的付费渗透率提升。虽然部分垂类应用的网页版访问量在二季度开始增速放缓,但年化收入仍快速增长,反映AI应用付费渗透率提升的趋势。

图:部分应用虽然流量增速放缓,但年化收入仍处于快速提升趋势 |

|

来源:中信建投证券、九方金融研究所 |

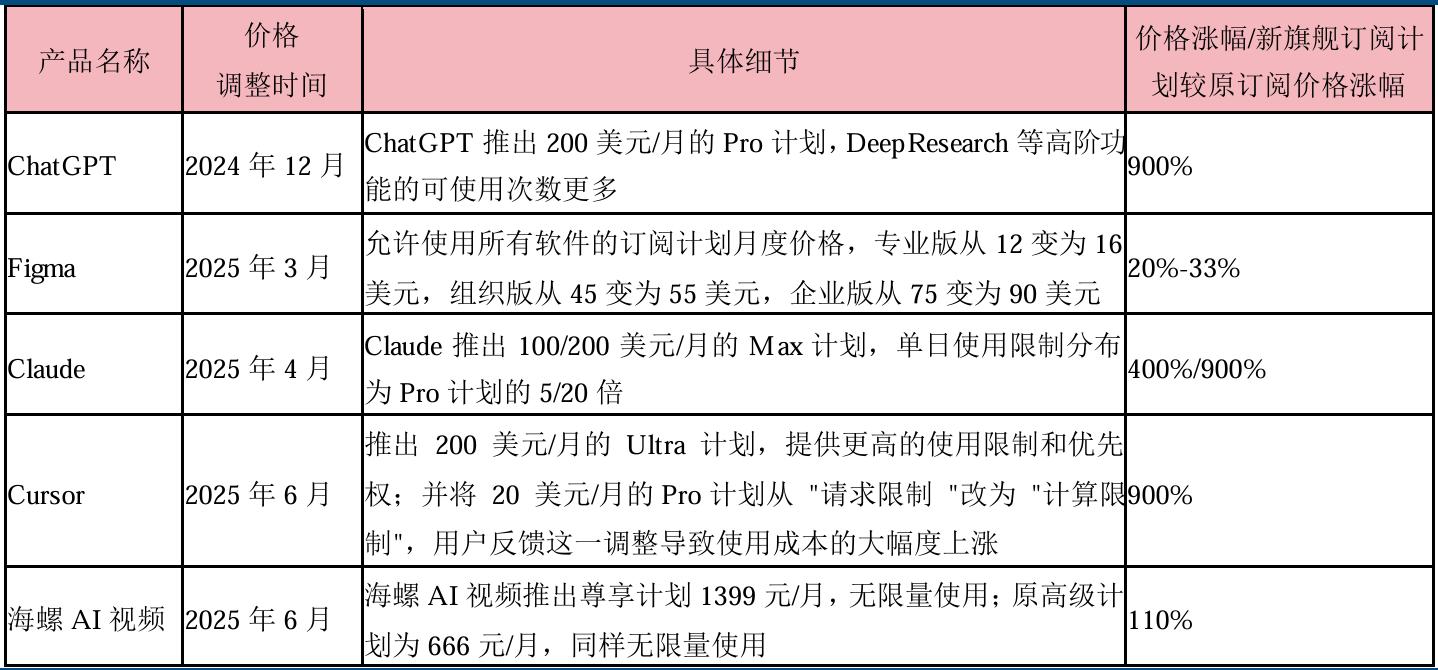

AI应用商业化的驱动力三:二季度开始多个AI应用涨价/推出更高阶套餐,既反映用户需求强劲,也能加速相关应用的商业化趋势。一方面,部分产品基于新功能、新版本和更丰富的会员权益推出更高阶的订阅计划,例如ChatGPT的Pro 会员可以优先访问DeepResearch等新产品,订阅价格是Plus会员的10倍;Claude、Cursor、海螺AI视频和Perplexity 也推出会员权益更丰富的高阶计划,订阅价格是普通订阅的5-10倍。另一方面,Figma对现有会员体系进行涨价20%-33%,主要是 24年6月发布的AI功能与现有会员体系绑定,而且 25 年初发布较多新产品。

图:二季度开始多个AI应用涨价/推出更高阶套餐 |

|

来源:中信建投证券、九方金融研究所 |

游戏:储备丰富,融合品类不断轮动,26年看好二次元、RPG、女性向焕新

今年游戏行业高景气,上半年大盘在千亿规模的基础上,仍实现近20%增长。从版号数量看,今年以来供给充足,1-10月累计发放版号同比增长24%。从版号审批周期看,今年最快已缩短至3个月以内,审批节奏更加稳定可预期。政策水温同样持续回暖。今年以来游戏政策暖风频吹,既包括国家层面的支持文化出海、文化强国、网络出版的减税与IPO再融资,也包括地方层面的行业政策扶持、版号审批程序简化等。

游戏行业一直存在品类轮动的现象。2020年起《原神》《崩坏:星穹铁道》引领二次元游戏出圈,2022-2023年《蛋仔派对》《元梦之星》为代表的派对游戏强势崛起,2024-2025 年的品类关键词是 FPS、SLG、搜打撤、恐怖,高关注度游戏《第五人格》《超自然行动组》《三角洲行动》等均具备以上一种或多种特征。2026年重点关注,融合创新品类的轮动,包括腾讯《异人之下》、网易《无限大》《遗忘之海》。RPG+IP,哔哩哔哩《三国百将牌》创意棋牌,百奥《代号砰砰》女性向+动作。

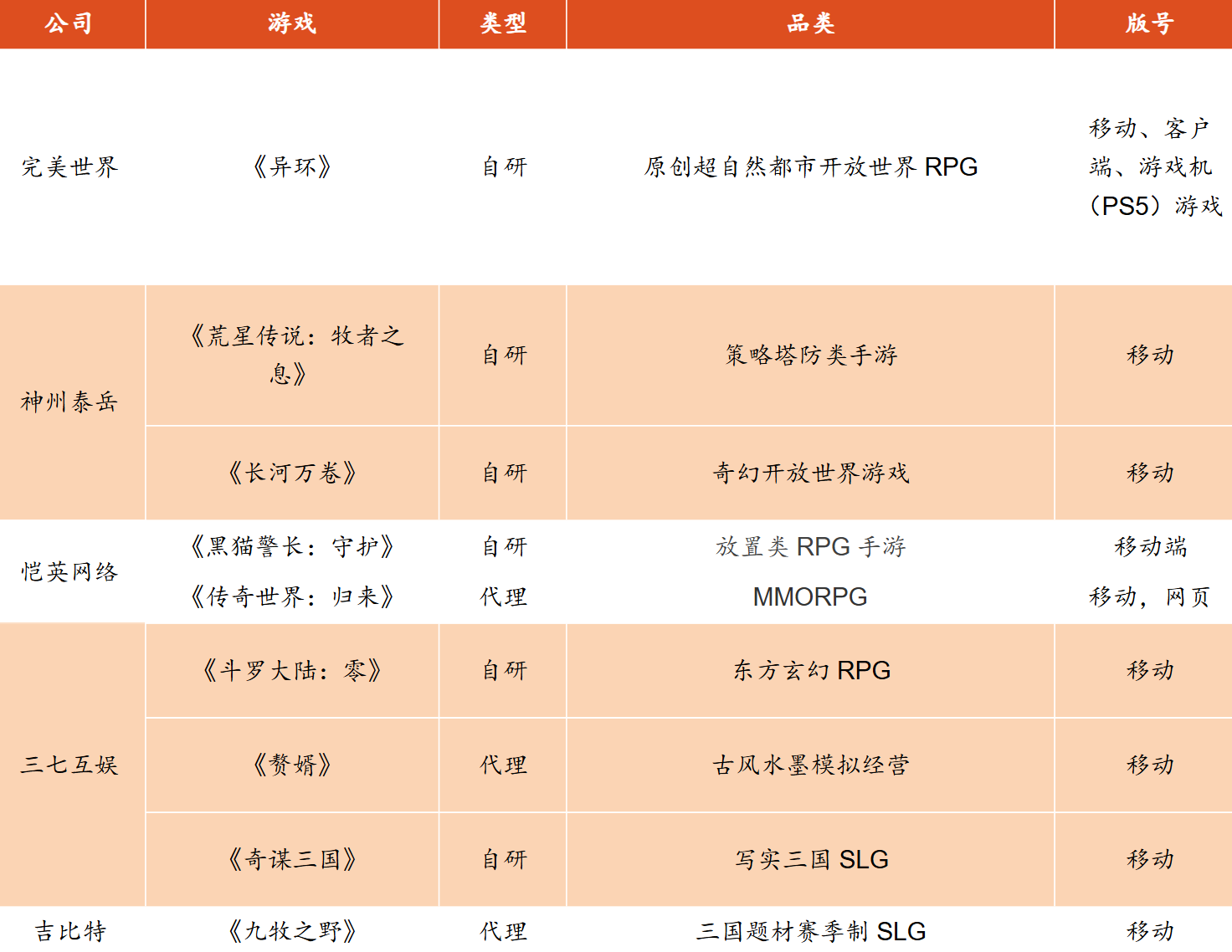

游戏公司储备充足,未来游戏上线表现可期。部分已披露的重点厂商已获得版号的重点游戏包括,完美世界《异环》,神州泰岳《荒星传说》和《长河万卷》,恺英网络《黑猫警长:守护》和《传奇世界:归来》,三七互娱《斗罗大陆:零》,《赘婿》,《奇谋三国》;吉比特《九牧之野》等。

图:2026年重点游戏公司项目储备整理 |

|

来源:东方财富证券、九方金融研究所 |

从各游戏公司在财报中描述的AI进展看,AI已广泛应用于游戏研发与运营全流程,具体可以分为以下几点:

AI多模态:主要用于AI生成图片、视频及3D素材,世纪华通在美术创作的批量生产环节提效60%-80%;三七互娱在发行环节使用AI辅助生成的2D美术资产占比超80%,3D资产占比超30%,游戏广告素材视频占比超70%。

本地化部署AI模型和工具平台:将多个外部模型进行本地化部署和微调,使生成的效果更准确。例如在完美世界自研大模型智能体平台,接入多个外部模型,可定制各种场景的AI智能体;三七互娱构建“小七”智能体平台,用于AI多模态生成、代码生成和文本创作;神州泰岳和吉比特也搭建了定制化的图像生成工具。

智能NPC与动态交互:情感化交互:AI驱动的NPC能理解复杂指令并提供沉浸式协同作战,如腾讯魔方工作室《F.A.C.U.L》项目融合语音输入与大语言模型,使AI队友能识别游戏中的数千种物体并提供战略支持;动态叙事:《Whispers from the Star》将AI从幕后工具变成台前主角,玩家与AI少女Stella的所有互动均由大模型实时生成,没有预设对话树、固定关卡或脚本结局;多模态交互:《火影忍者》手游成为全球首个使用强化学习技术的格斗游戏产品,《暗区突围:无限》项目组首次公布全球首个语音指挥FPS AIF.A.C.U.L.技术示范;

个性化游戏体验:玩家画像分析:AI构建精准玩家画像,预测生命周期价值(LTV),提前识别高价值用户与流失风险群体;动态内容生成:AI根据玩家选择和行为实时调整剧情走向,提供独一无二的故事线;UGC生态:网易《逆水寒》接入AI生成工具后,用户创作地图日均超百万张。

影视娱乐:漫剧、微短剧等蓬勃发展

从市场规模看,短剧持续高增,漫剧成为增量。据DataEye数据,2024年国内真人短剧市场规模达504亿元,同比增长35%,规模首次超越电影票房,预计2025年继续保持这一增速,同比增速36%至约686亿元。漫剧成为2025年微短剧行业的重要增量。据中国新闻出版广播报和巨量引擎,2025年上半年,漫剧流水同比增长12倍,预计全年市场规模将突破200亿元。从日均流水看,据澎湃新闻,2024年上半年,抖音漫剧还没有自然流付费,但到2025年8月,抖音漫剧每天自然流付费可超1000万元,实现日均千万GMV。综合看,受益真人短剧的稳健增长,及漫剧提供的增量市场,真人短剧和漫剧市场规模在2025年预计将接近1000亿元。

图:漫剧分类——AIGC微短剧、动态漫和PPT漫 |

|

来源:中信建投证券、九方金融研究所 |

从观看渠道看,红果占据真人短剧半壁江山,其他渠道积极推出分账支持政策。红果短剧APP成为MAU最高的短剧平台,短剧流量市占率预计已超过60%,推动红果短剧APP成为继腾讯视频、爱奇艺、芒果TV之后,国内第四大在线视频平台。据 QuestMobile,2025 年 9月红果短剧MAU已达2.36亿,同比增长 93.9%。前十大在线视频平台中,短剧平台还有MAU排名第7的河马剧场,2025年9月MAU达0.52亿,同比增长99.4%。

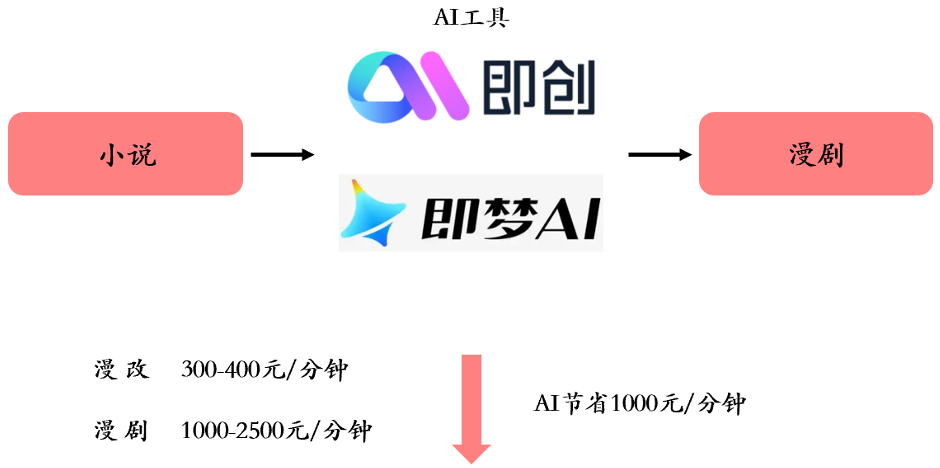

漫剧爆发源于AI发展。漫剧制作成本、制作周期已下降至与短剧基本相当。从技术层面到应用层面,工具迭代助力效果提升、成本降低。三大漫剧类型基本都会在制作过程中使用AI工具,在技术迭代下,制作效果大幅提升、成本大幅降低。例如,抖音上已出现完全由即梦AI创作的漫剧作品;阅文为创作者开发了网文改编漫剧的一站式AI创作平台“漫剧助手”,能够提供从内容理解、创作建议、视觉风格到素材制作等全流程漫剧创作支持。 漫剧兼具短剧低成本、快速度等特点。据巨量引擎的报告,漫剧制作周期10-13天,与短剧相当;平均每 部漫剧80-120分钟,制作成本1000-2500元/分钟,制作成本约为10-30万/部,同样与短剧相当。

图:据巨量引擎,AI为漫剧制作成本节省1000元/分钟 |

|

来源:中信建投证券、九方金融研究所 |

顺应漫剧规模高增,11月红果免费漫剧APP上线。11月2日,红果短剧推出“红果免费漫剧”APP,目前已上线安卓版,苹果、鸿蒙系统还不能下载。字节跳动系漫剧APP有望推动整体市场规模高速增长,为漫剧IP 和制作公司提供流量增长机会。

图:抖音头部漫剧账号 |

|

来源:中信建投证券、九方金融研究所 |

从IP方看,阅文集团以及各大网文平台都在积极开放IP,布局漫剧市场。目前已有包括阅文、 番茄、七猫等付费和免费阅读平台公告开放IP资源,与下游的漫剧制作、承制公司合作。

漫剧有望效仿影视+衍生联动带动衍生市场。季播模式、角色或IP账号运营有望放大IP效应。从播出模式看,已开始有多部短剧采用“季播”模式;从运营方式看,部分漫剧采用固定账号昵称、角色昵称建立IP生态。

对比电影行业票房:衍生收入3:7的市场结构,未来短剧IP衍生也有望成为百亿市场规模。迪士尼影视娱乐和消费品收入占比为6:4。2019 财年迪士尼实现收入 696亿美元,其中影视娱乐收入111亿,占收入的 16%,消费品业务实现收入74亿,占收入的11%,消费品收入为影视娱乐收入的67%。如果消费品加上乐园及度假区业务,IP衍生合计占收入的47%,IP衍生收入为影视娱乐的2+倍。迪士尼文创授权包含7大类消费品:服装、家居装饰、玩具、食品、文具、出版、电子产品等。

广告营销:AI 赋能程序化广告效果提升,吸引广告主预算增加

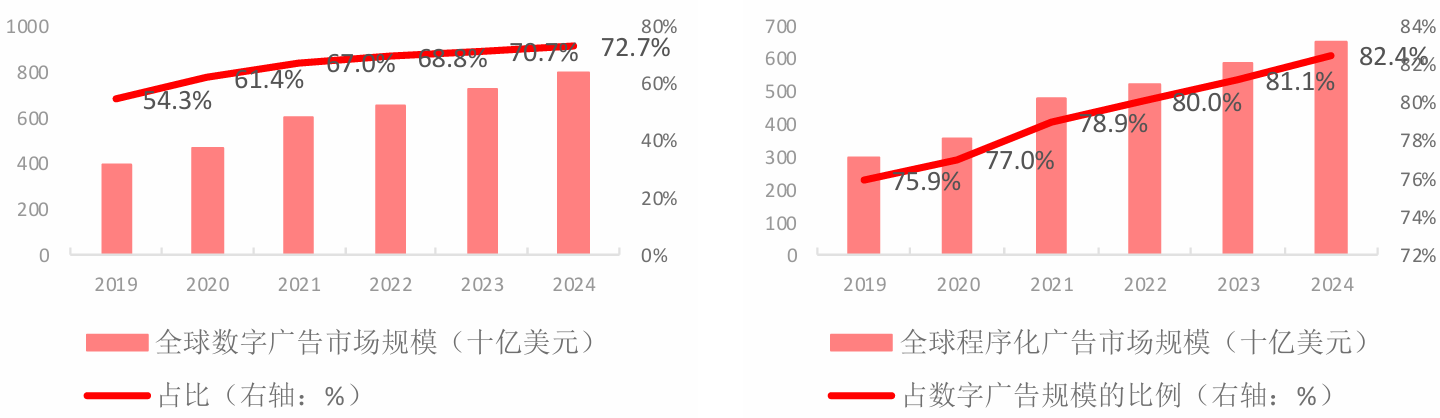

全球程序化广告市场规模近5年快速增长。据《Digital 2025: global advertising trends》,全球广告市场近5年的结构变化有2个明显的特征:1)数字广告市场持续渗透,至24年达到约7900亿美元的市场规模,占总市场规模的比例达到72.7%,同比+2pcts。2)数字广告中,程序化广告持续渗透。2024年达到约6500亿美元的市场规模,占数字广告的比例达到82.4%,预计主要系其对流量的利用效率更高,投放效果也更佳。

图:全球数字广告市场规模及其占整体广告比例 图:全球程序化广告市场规模及其占数字广告比例 |

|

来源:中信建投证券、九方金融研究所 |

AppLovin 是全球领先的移动广告技术与游戏发行平台。公司以 AI 为驱动,为开发者提供全链路广告营销解决方案;同时,旗下 Lion Studios 等工作室自主开发并发行超 350 款移动游戏。公司核心的广告引擎AXON实现覆盖全球14亿日活跃用户,横跨移动应用、联网电视(CTV)等场景,并利用机器学习,实现精准触达与高效转化。AppLovin以28%的份额位居移动游戏广告市场第一。2025 年,公司通过推出非游戏类自助广告业务、拓展电商与 CTV 领域,进一步巩固了多元化增长战略。

2025 年1月中旬,易点天下和蓝色光标分别在公众号官宣成为 Applovin大中华区电商以及代理。程序化广告正跟随中长尾流量快速崛起,后续易点天下、蓝色光标等公司有望借助 AppLovin 的品牌影响力与丰富资源,结合自身优势,精进程序化算法,并为自身发展程序化广告业务以及收入增长注入新动能。

图:易点天下、蓝色光标成为 Applovin 大中华区电商一级代理商 |

|

来源:中信建投证券、九方金融研究所 |

参考研报

20251101-开源证券-传媒互联网行业2026年度投资策略:AI和IP相融共生,共驱内容繁荣

20251118-东方财富证券-传媒行业年度策略:AI产业加速迭代,科技赋能价值提升

20251111-传媒互联网2026年投资策略:AI应用加速纵深,内容消费筑底回升

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

免责声明:以上内容由九方智投毕威功(A0740623110008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧