【公司研究】万凯新材:瓶片龙头受益囤货与原料成本优势 布局灵巧手

瓶片周期底部,多条成长曲线助力公司腾飞。瓶片是可口可乐、农夫山泉塑料瓶的原材料。属于聚氨酯产业链,油-化工原料-瓶片-水/碳酸饮料厂的产业链结构。固定公式为0.84*PTA+0.34*乙二醇+加工费+利润=瓶片价格。

瓶片涨价顺畅:

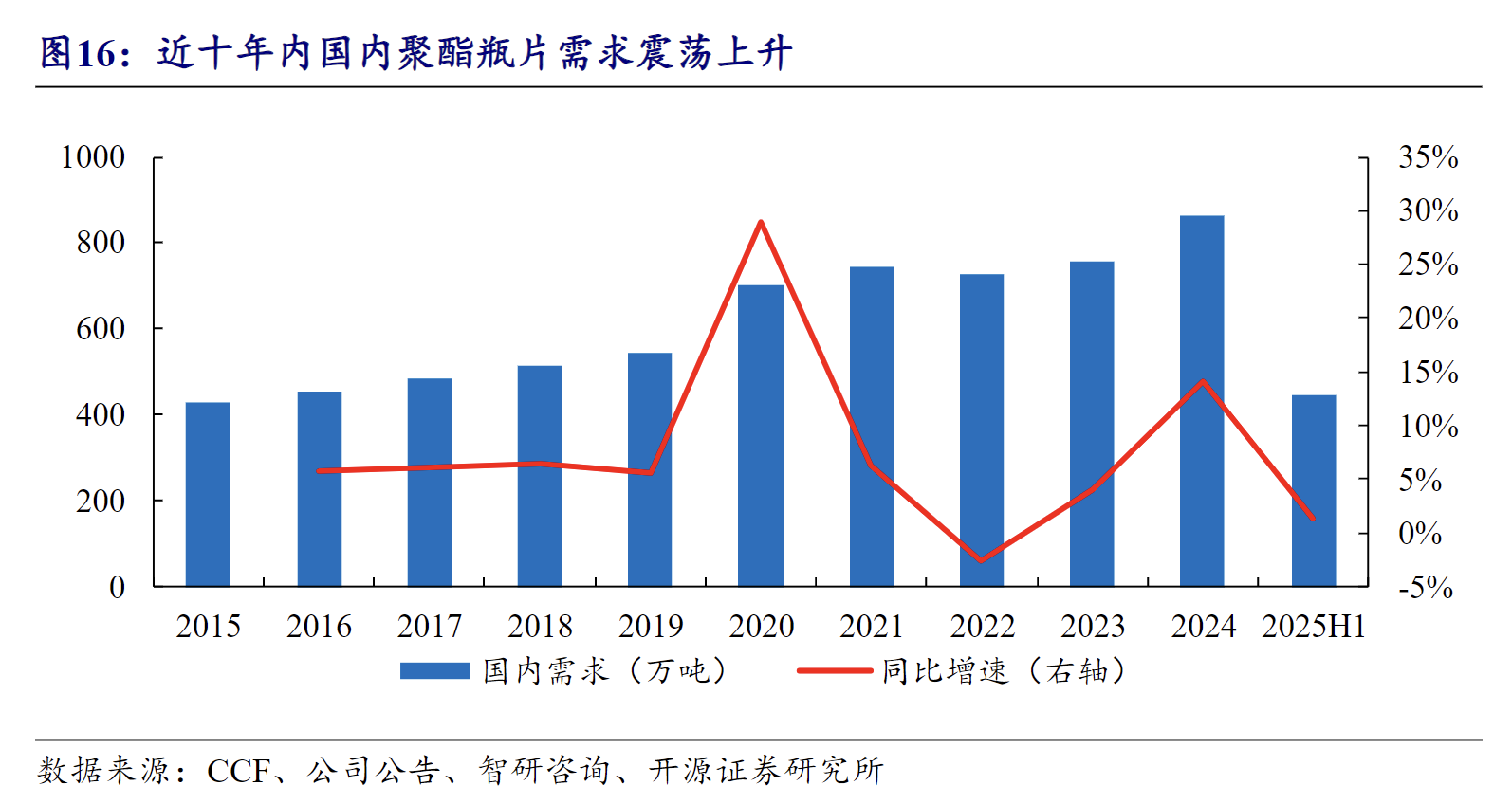

①下游是好行业、下游有利润:每年需求增速5%以上,下游水厂/碳酸饮料厂需求刚性,今年有夏季世界杯是需求大年。

②能源成本激增,亚洲瓶片减产(和印度瓷砖一样),全球维度减少供应,比如全球最大瓶片企业Indorama东南亚基地242万吨产能,中国制造替代全球的逻辑再次上演。③容易顺价,瓶片在下游成本占比低于10%。

④容易议价,恰逢3-4月旺季来临之前、下游招标备货ing。

⑤瓶片厂库不到1周,正常库存水位在2-3周。

(4)瓶片开工率80%、反内卷典范行业

国内CR4=80%。瓶片开工率80%到顶,头部玩家人均1套装置没开,有利润也没开。因为24H2吃过亏,所以协同减产。1家头部企业有资金压力、存在继续减产的可能。

(5)瓶片企业有阿尔法α:

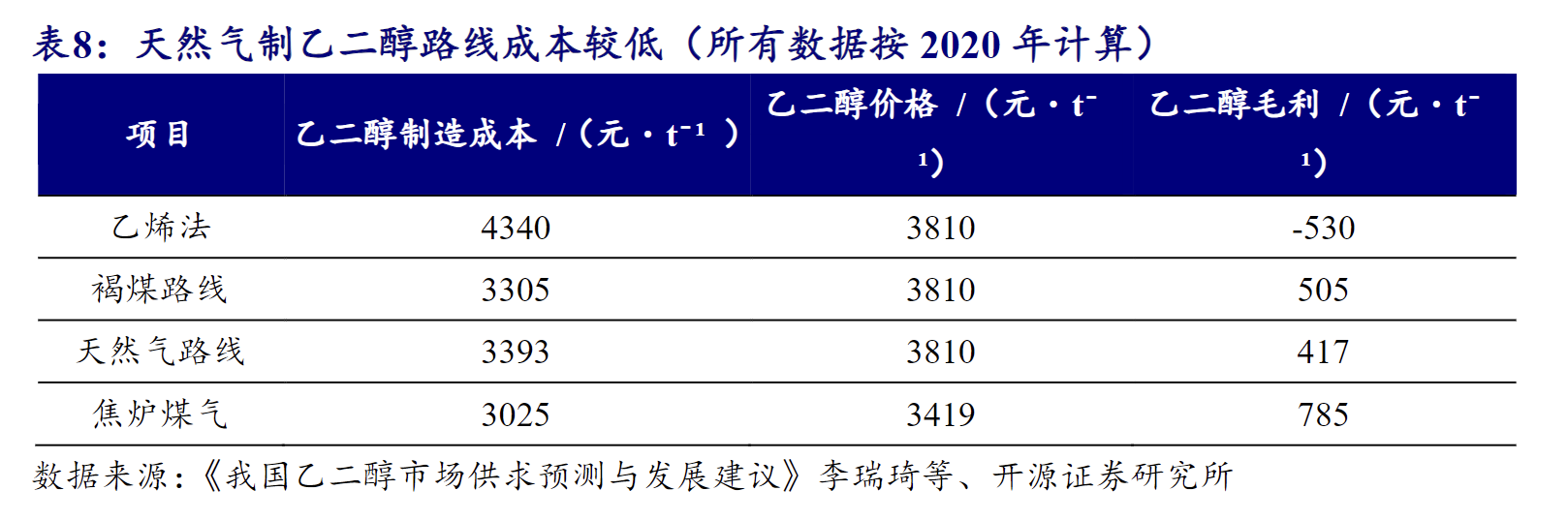

①乙二醇自供/外售是加分项。②乙二醇是重要原材料,中东出口乙二醇占到国内表需的13%,油头成本对乙二醇价格形成强支撑,油价在60-65美金时、油头成本比气头成本要高1000元/吨以上,油价每上升10美金、油头成本相对再增加300-400元/吨。③万凯有游气头装置配套,这里体现阿尔法,同行多数外采油头乙二醇、成本更高。

(6)原材料PTA: PTA本身过剩,但上游原料PX投产少、比较缺,结果是PX推着PTA价格上涨。PX不足、导致PTA开工率不会高于80%。一般企业都会做套保。

(7)脱敏油价、瓶片利润最为确定: 3月瓶片期货从6200元一路涨到9200元,现在回落到7800-8000元。现货价格高于期货400元。瓶片时点价差在1000-1200元(加工费400-600元),25Q4前一直在600-800元。

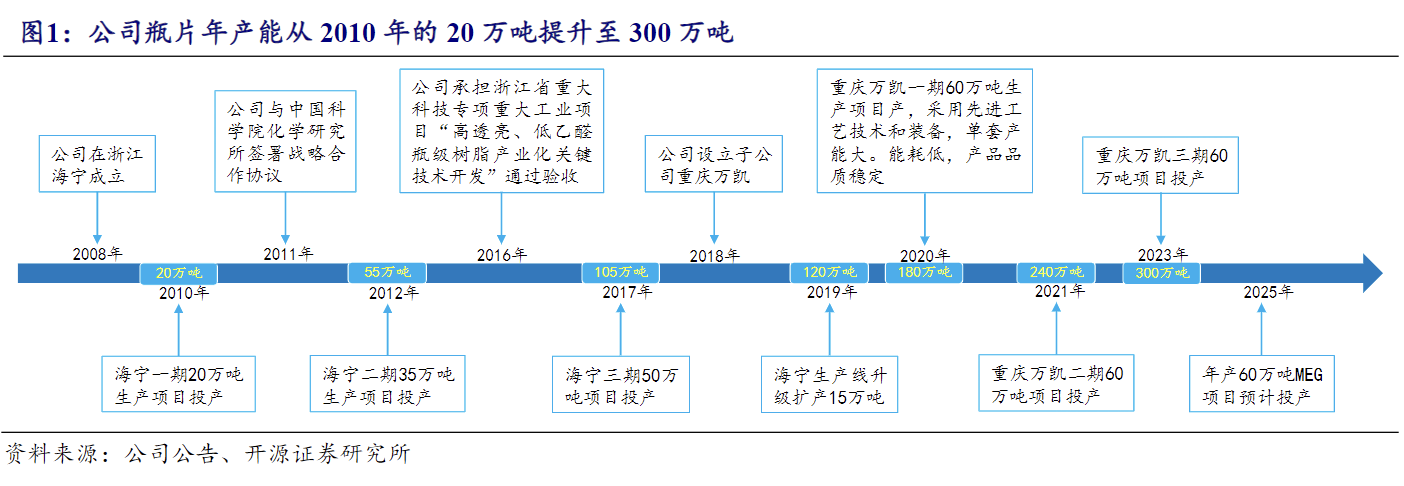

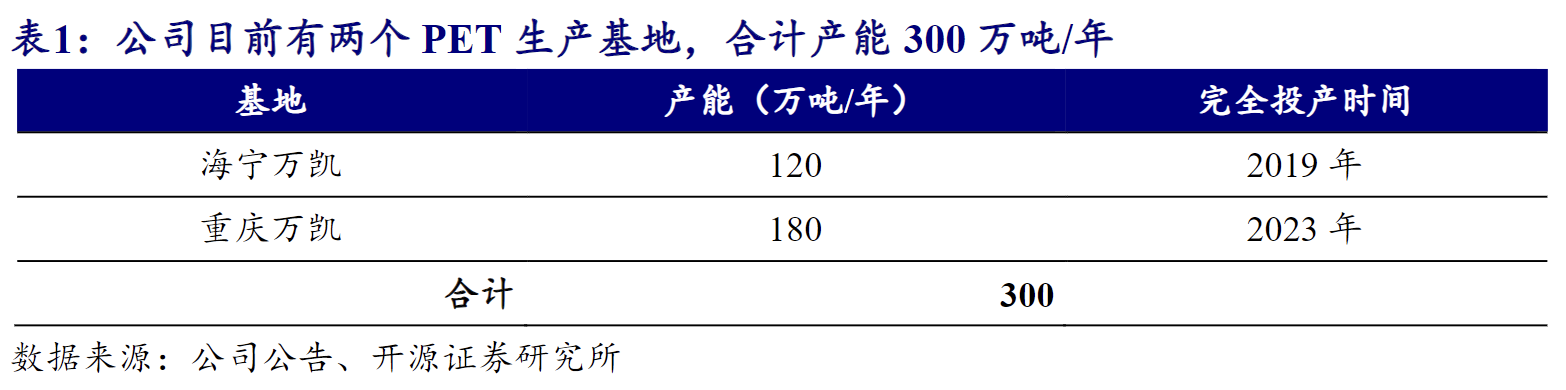

(8)万凯新材(有低价乙二醇资源、PTA低价囤货、280万吨总产能排名第4),利润弹性大。

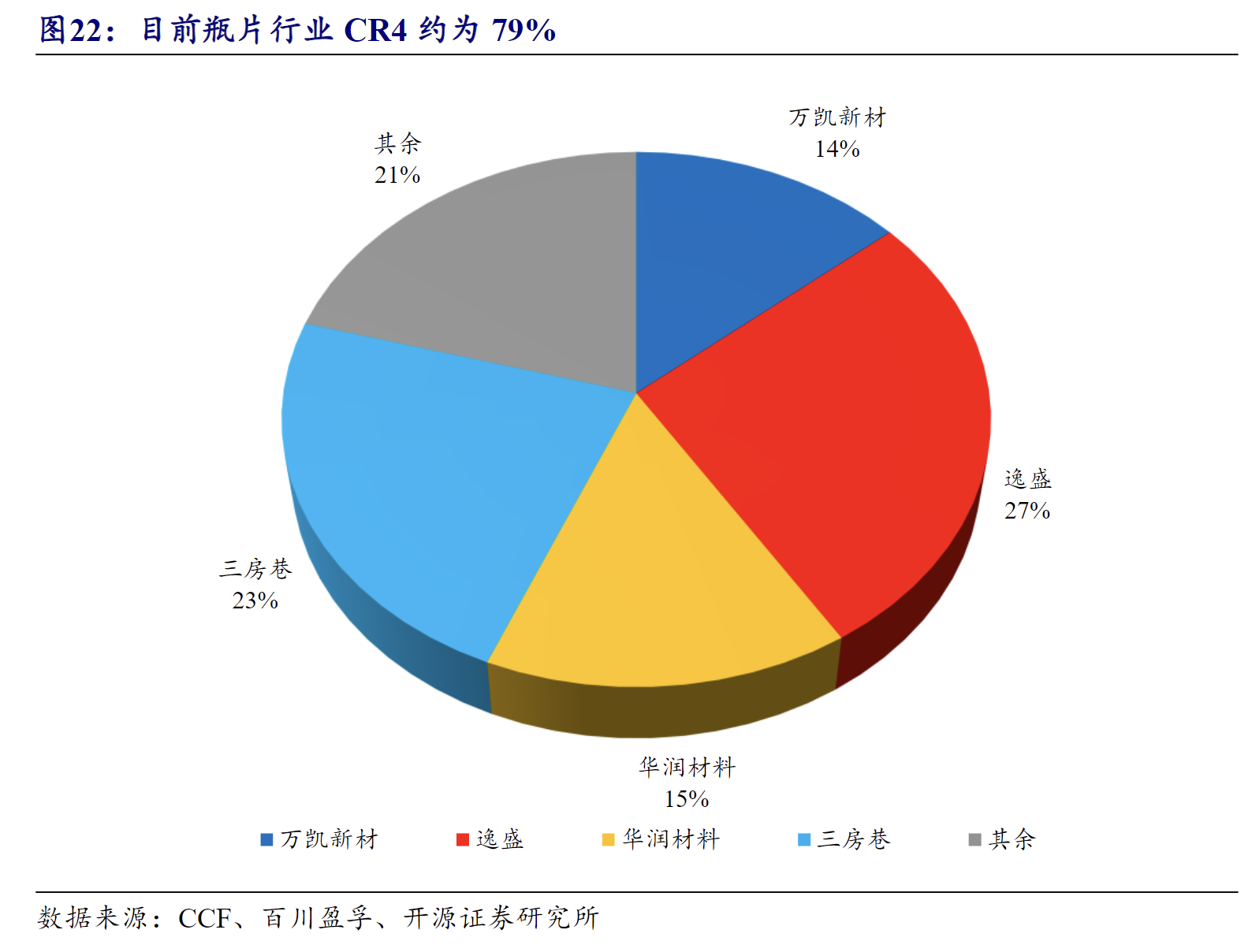

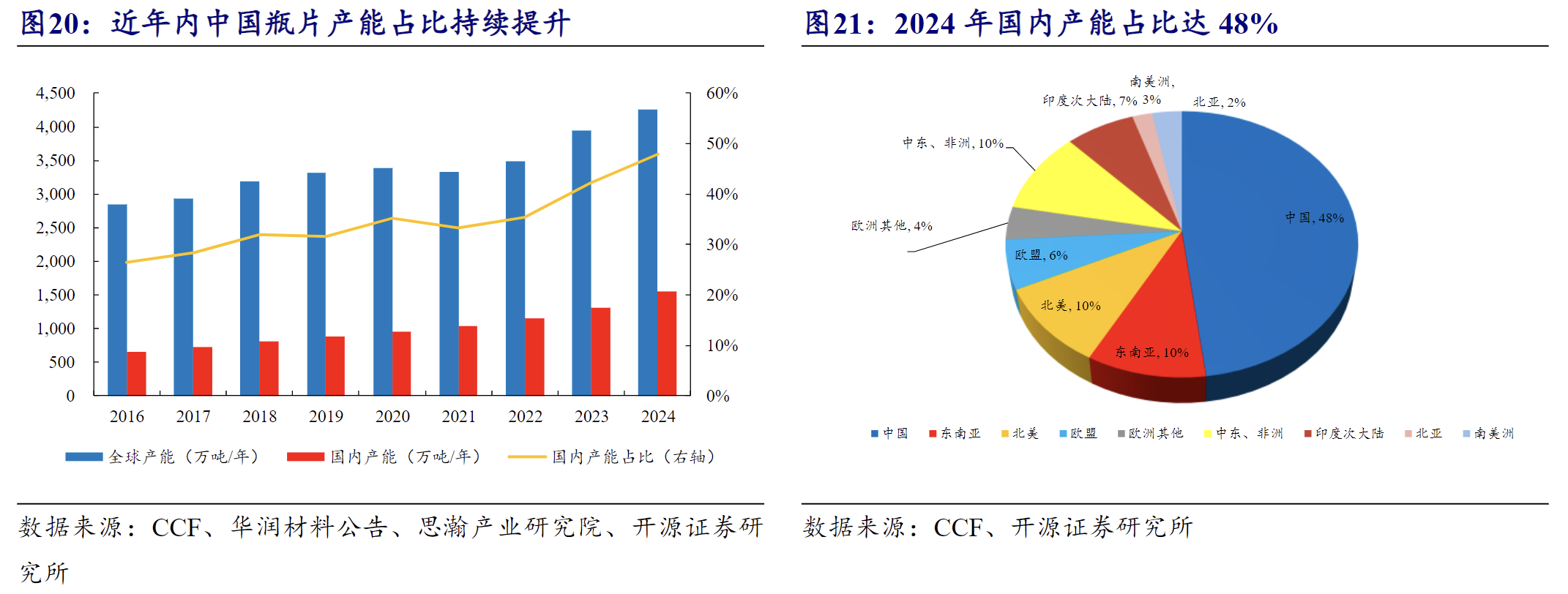

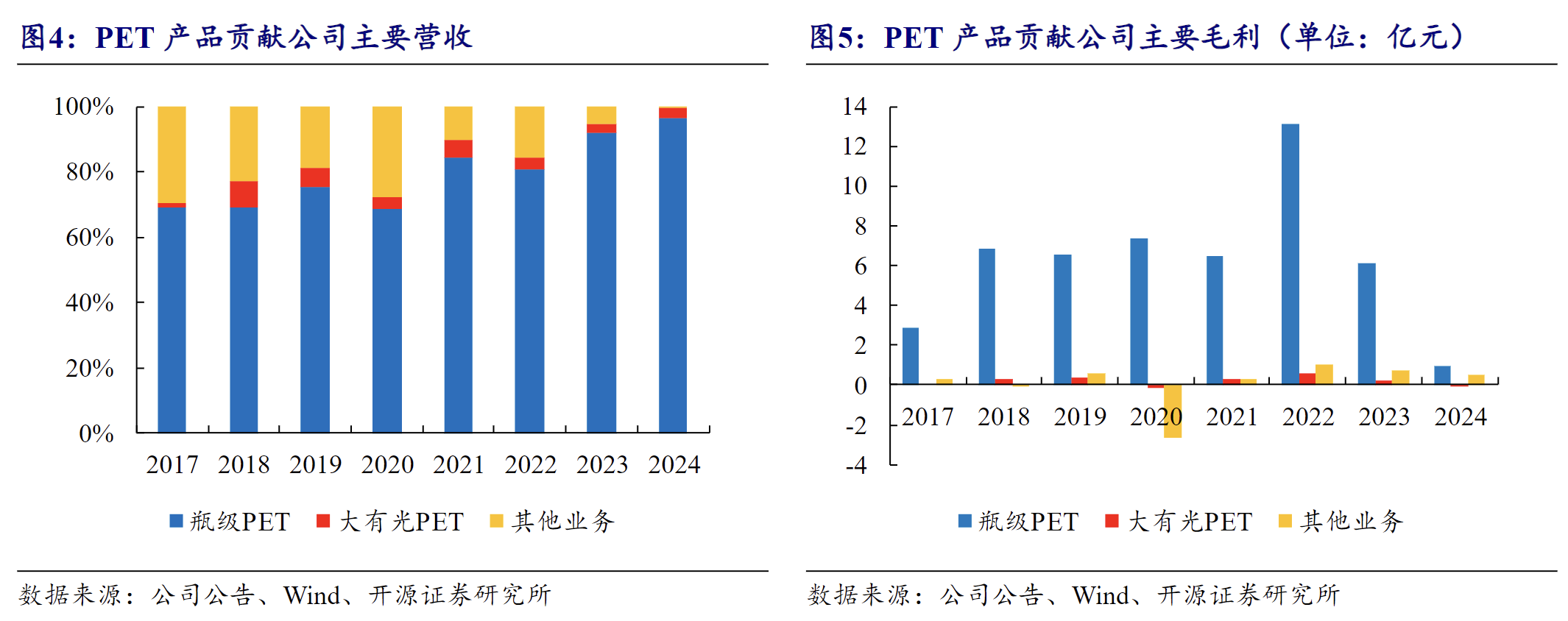

我国瓶片主要生产企业有逸盛(590万吨)、三房巷(500万吨)、华润材料(330万吨)、万凯新材(300万吨)四家企业,CR4约为79%,行业集中度较高。

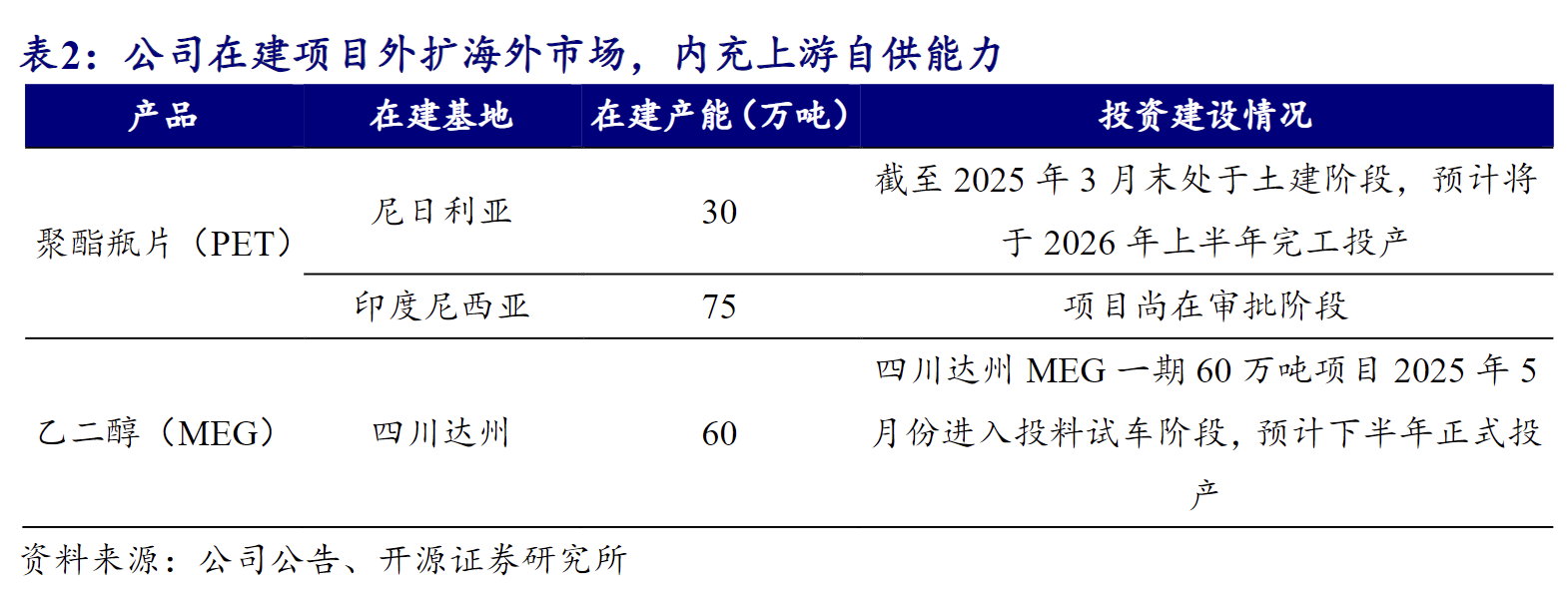

公司作为聚酯瓶片龙头,成本优势突出,未来伴随瓶片行业度过周期底部,公司有望充分享受业绩弹性。其次,公司通过投资建设瓶片上游天然气制乙二醇项目,将进一步优化重庆瓶片基地原料成本;而率先出海建设尼日利亚项目和印尼瓶片项目,将有望享受海外瓶片丰厚的利润空间。此外,公司通过布局rPET项目和人形机器人赛道,进一步打开远期成长空间。

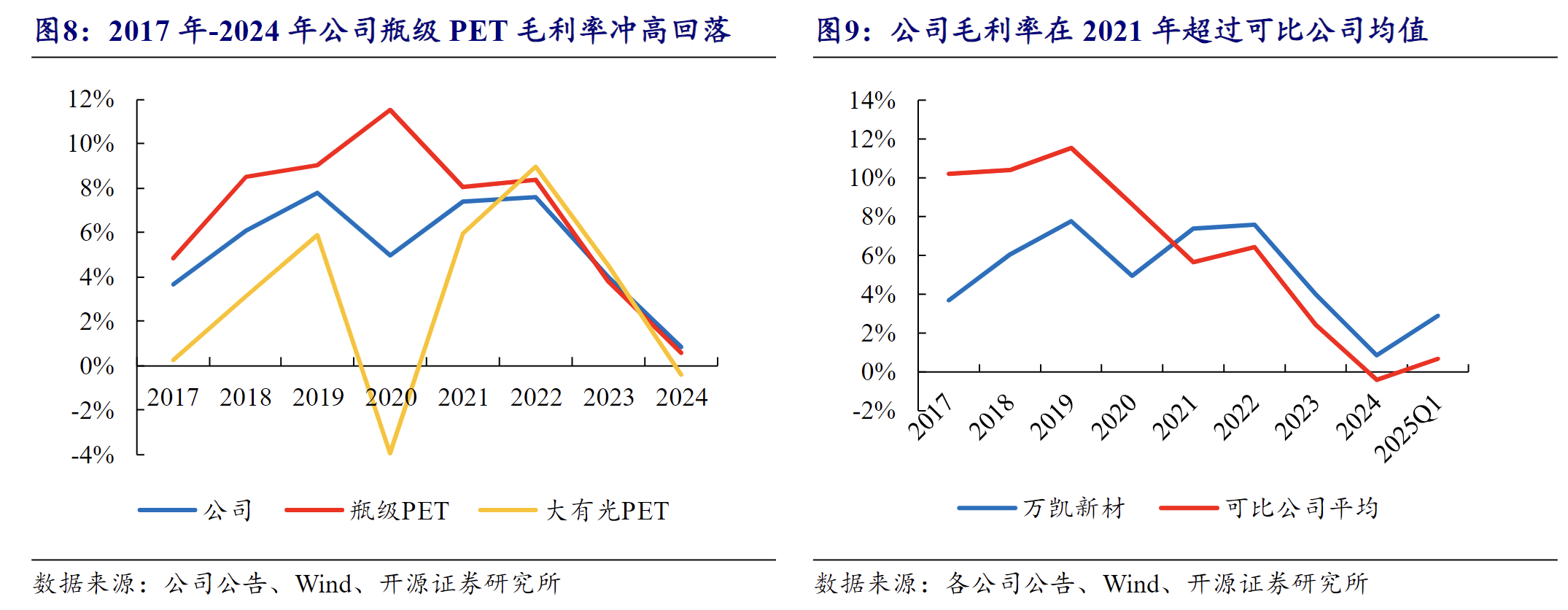

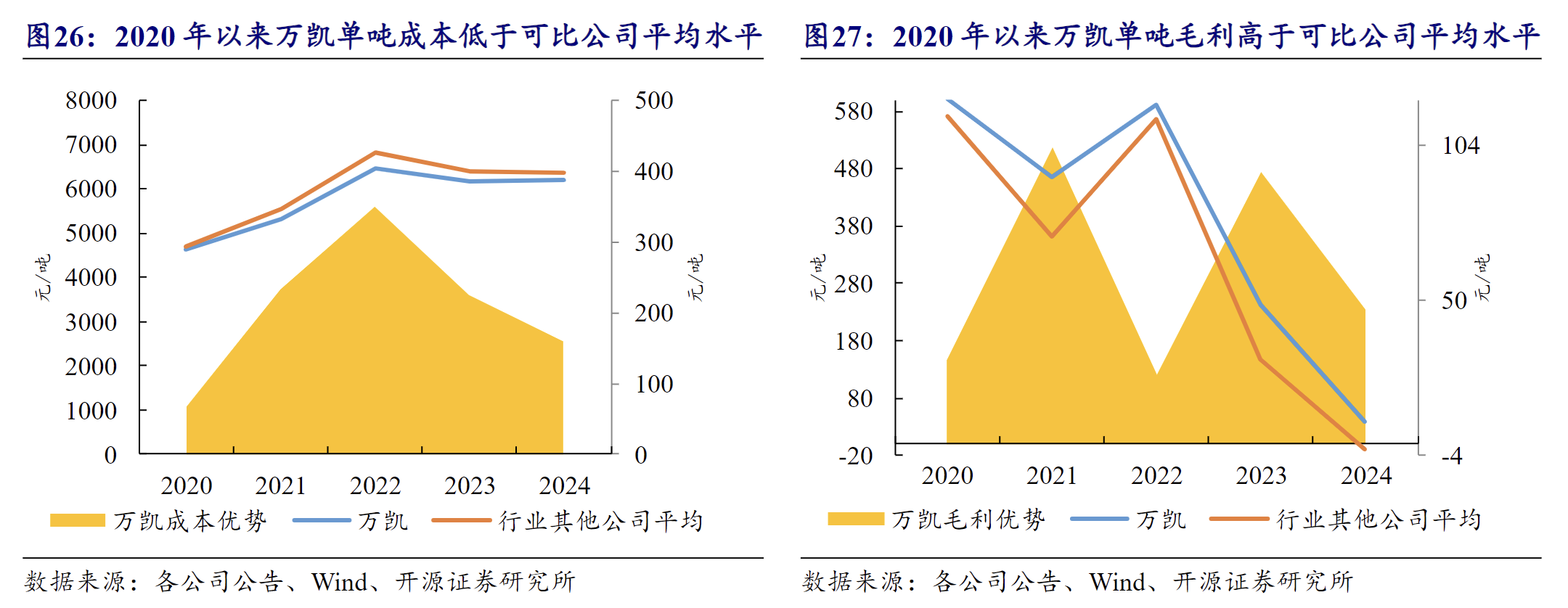

据各公司公告数据测算,2020-2024年间,公司聚酯瓶片单吨成本低于可比公司平均水平,2024年公司聚酯瓶片单吨营业成本为6222元,与可比公司平均单吨营业成本6383元相比,公司平均每生产1吨瓶片可节省成本161元。由于公司具备领先行业的成本控制能力,公司盈利能力也领跑行业。据各公司公告数据测算,

2020-2024年间,公司聚酯瓶片单吨毛利高于可比公司平均水平,2024年公司聚酯瓶片单吨毛利为37.3元,而可比公司平均单吨亏损9.5元,公司盈利能力领跑行业。

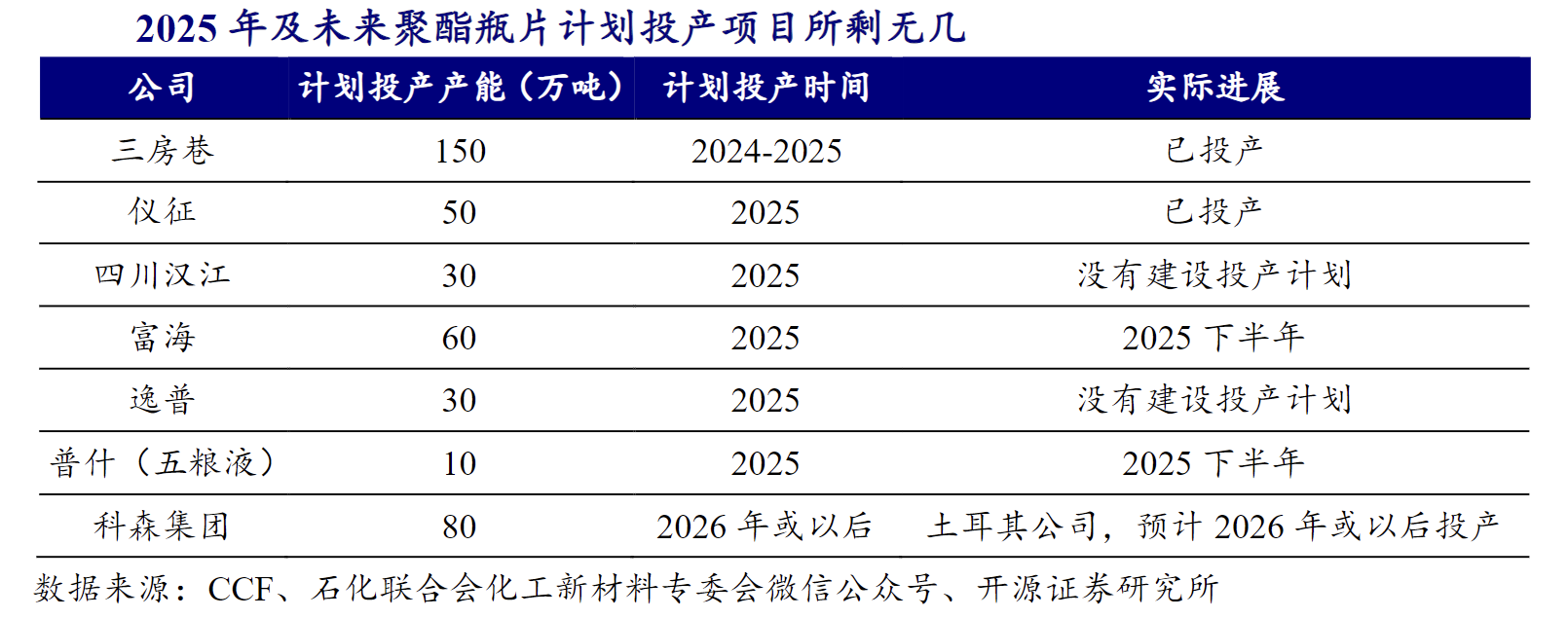

2021年疫情后全球需求反弹与产能恢复迟缓形成供需错配,瓶片价差冲高至2000元/吨左右,瓶片行业迎来一轮大周期行情。2023-2024年,国内瓶片行业产能增速显著高于需求增速,2024年国内产能达到2043万吨,与2018年相比实现翻倍,而瓶片价差被压缩至500元/吨的盈亏平衡线附近,2024年全行业亏损,行业步入低谷。目前本轮瓶片产能扩张已接近尾声,未来伴随瓶片需求逐步向上,瓶片行业供需格局有望改善。

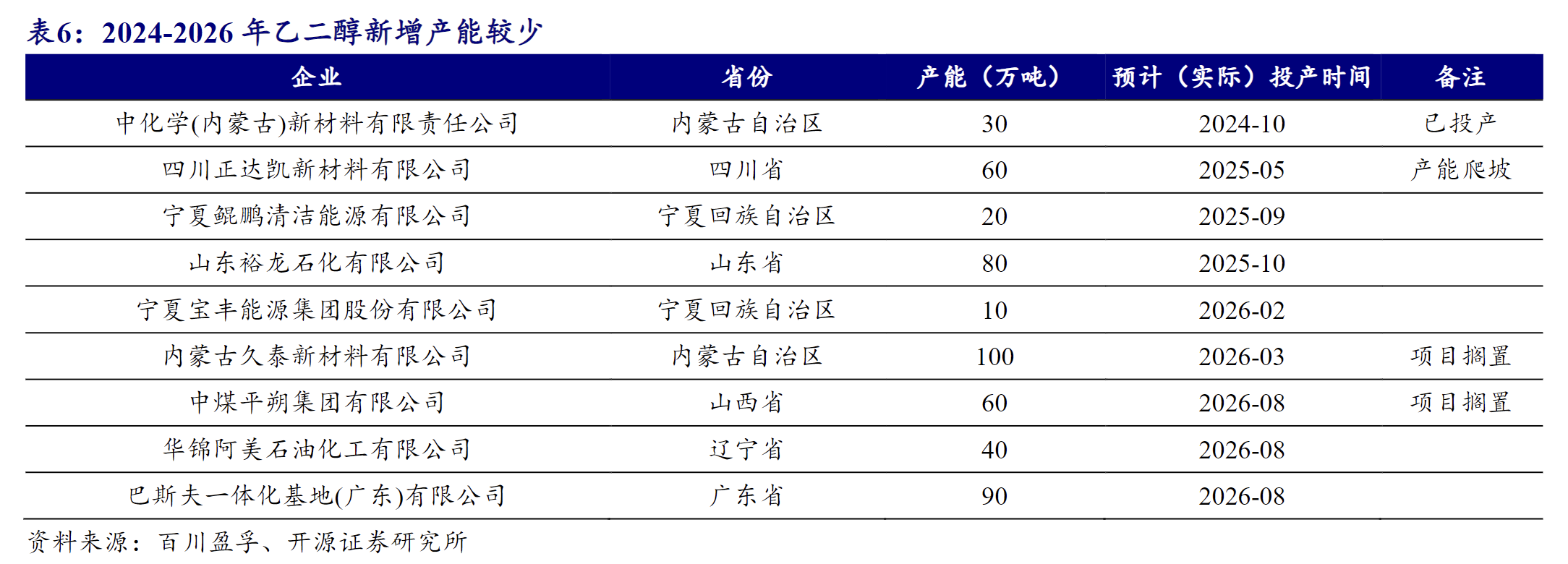

公司在四川达州建设乙二醇项目,向上游延伸产业链,成本优势有望继续加大。乙二醇产能扩张进入尾声,下游聚酯产业链蓬勃发展,景气度有望继续上行。公司主要原料为PTA和乙二醇。根据百川盈孚,乙二醇行业2024年新增产能仅有30万吨,2025年预计新增产能为160万吨,2026年预计新增产能为300万吨,其中内蒙古久泰新材料公司100万吨乙二醇项目、中煤平朔60万吨乙二醇项目暂时搁置,实际或将投产的新增产能为140万吨,2024-2026年累计新增乙二醇产能低于2023年的340万吨新增乙二醇产能。在供给端投产放缓,下游聚酯需求稳健增长的背景下,乙二醇景气度有望上行。

公司作为瓶片行业后起之秀,成本优势显著,2024年公司单吨毛利高于可比公司均值46.8元,盈利能力领跑行业。公司瓶片上游配套项目一期60万吨/年天然气制乙二醇正在产能爬坡,投产后有望使公司成本控制能力进一步提升。公司出海布局尼日利亚和印尼瓶片基地,产能投放后有望帮助公司享受海外瓶片丰厚的利润空间,进一步增强主业盈利能力。公司投资布局rPET和机器人灵巧手业务,开辟多条成长曲线,有望和主业形成良好协同作用,周期和成长共同发力助力公司腾飞。

公司与Carbios在中国成立一家注册资本暂定为2.77亿元的合资公司,其中公司、Carbios分别持股70%、30%;首期5万吨rPET项目暂定投资约9.22亿元,在海宁尖山工业区建设,采用Carbios生物酶技术;合资公司为Carbios在亚洲独家授权其PET解聚技术的公司,一旦累计额定许可产能达到并持续保持不少于每年100万吨PET废料处理能力且满足约定条件后将进入永久排他期;Carbios承诺一方面向合资公司交付最新的酶制剂以降低合资公司的生产成本;另一方面安排将其与合作品牌方已签订的销售合同转让给合资公司(或由合资公司直接签署),并优先促成合资公司的承购协议签署。Carbios极力帮助合资公司推进5万吨rPET项目落地及后续产品销售,在股权占比上的要求较为克制,充分展现其与公司的合作诚意,远期100万吨rPET落地可期。

建设10万吨具备低成本优势的草酸产能,高压密磷酸铁锂带动草酸需求增长。公司全资子公司正达凯拟投资3.5亿元利用乙二醇装置的乙二酸二甲酯(DMO)为原料,建设10万吨以水解法制草酸产能,建设周期9个月。该项目利用前端价格较低的天然气为原料,同时利用乙二醇中间产品DMO,以及副产蒸汽,进一步降低项目建设成本与草酸生产成本。以草酸为原料,采用草酸亚铁法生产的磷酸铁锂制备高压实密度、循环衰减少的高端产品。业内草酸亚铁法生产磷酸铁锂的扩产集中在四川地区,预计将带动公司草酸需求增长。

参考资料:

20251203-开源证券-万凯新材:rPET、草酸项目取得新进展,打造多元业绩增长点.pdf

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧