湿地生态修复领域龙头订单暴增2.3倍!

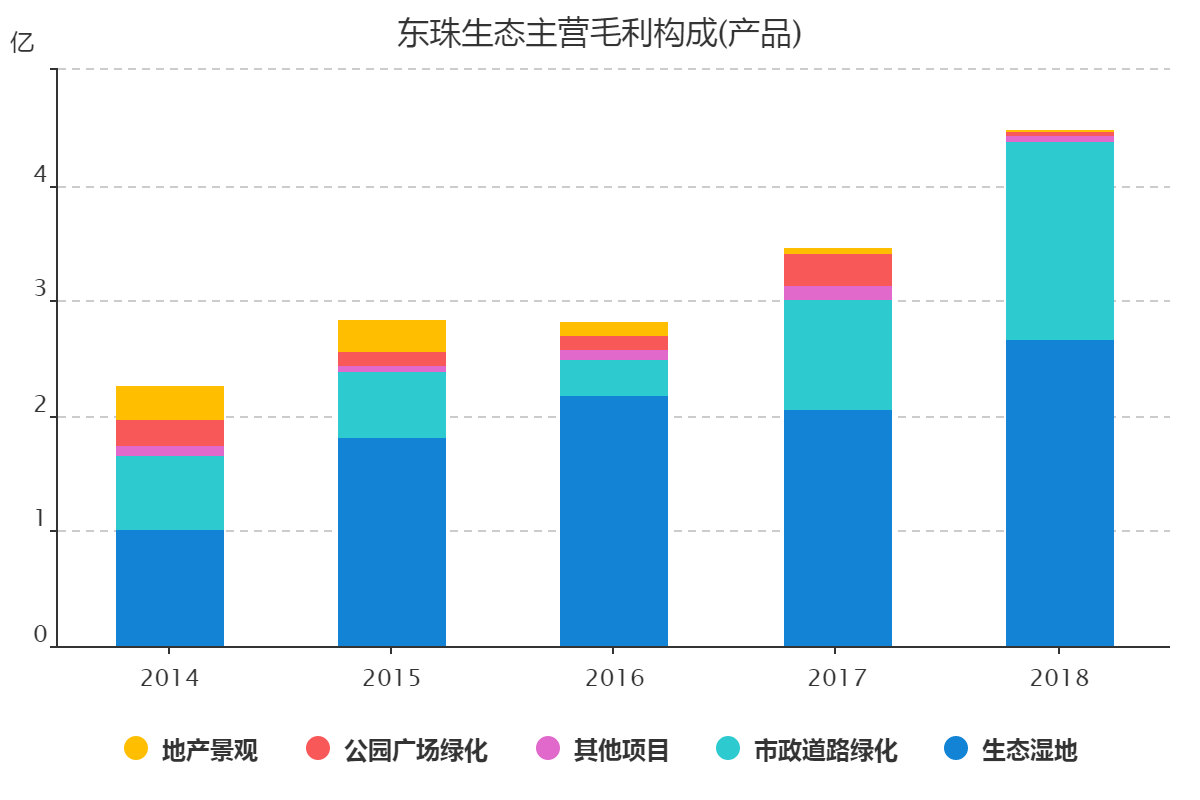

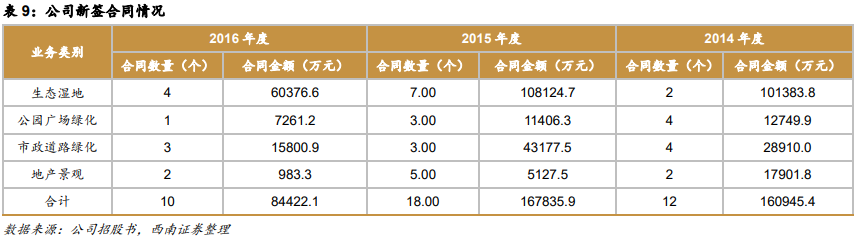

江苏东珠景观股份有限公司是湿地生态修复领域的行业龙头,拥有苗木种植、生态景观设计、生态修复与景观工程建设、景观养护完整的生态景观产业链。从主营构成看,公司主要收入和毛利来自生态湿地与市政道路绿化项目,并且以回款优秀的生态湿地项目为主。生态湿地业务毛利占比维持在60%左右,2018年该占比为59.45%,市政道路绿化占比为38.26%。在园林类项目中,生态湿地项目获国家支持力度最大,特别是东珠生态聚焦的国家湿地项目,是由中央专项拨款,资金保障力度大。

东珠生态在生态湿地业务方面具有独特的竞争优势,公司是湿地保护协会的副会长单位(仅有两家民营企业),在湿地领域主要承做国家级湿地公园项目,包括杭州钱塘江沿江生态景观工程、洪泽湖国家湿地公园等一系列标志性项目。2015年 11 月,公司联合中城建中标 G20 峰会主会场沿江景观带工程——钱江世纪城沿江公园景观带项目,2016 年 12 月公司顺利完成整体建设工程,并荣获国家示范项目与国家示范公园称号。

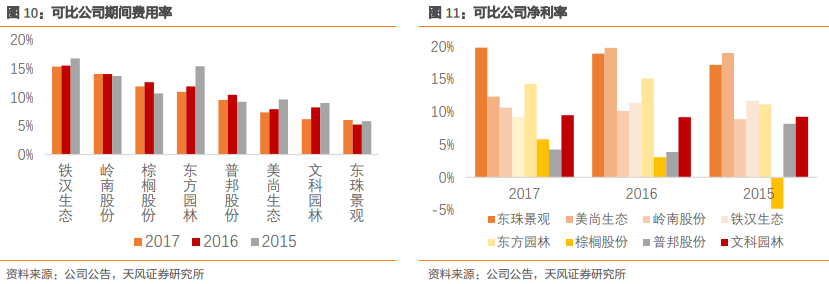

公司净利率处于同行业第一,并且2017年遥遥领先同行;净利率高的主要原因是公司精细管理,整体费用率水平低、在 8 家同行业公司中最低。其次,公司毛利率也在同行中排名靠前,主要是公司设计、研发水平较高,相关业务保持较高盈利水平。而且公司深耕领域为生态湿地,其中又以国家级湿地公园项目为主,多为优质项目,有中央专项补助和政策性银行低息长期贷款,风险低、利润率高。

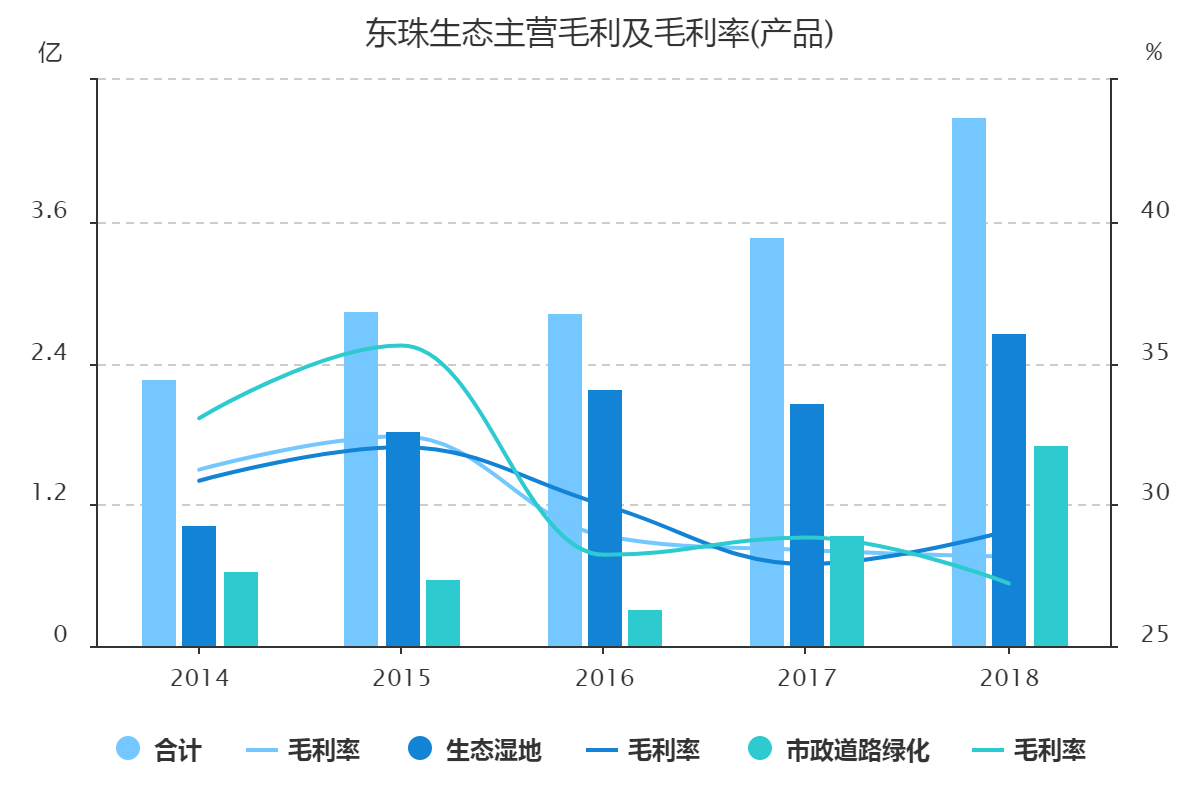

公司毛利率近两年基本维持稳定在30%左右,2018年毛利率为28.16%,略低于2017年的28.39%。净利率略低的主要原因是由于市政绿化项目毛利率从28.83%降至27.21%,而公司生态湿地项目毛利率反而有所增长。2019年一季度公司整体毛利率为28.19%,与去年相差不大。

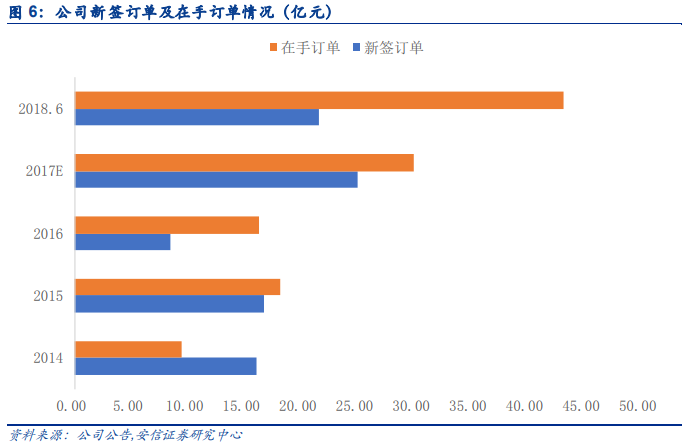

公司自2017年上市以来新签合同高速增长,2016-2018年新签合同金额分别为8.44亿、18.98亿、25.78亿,同比增速分别为124.9%、35.8%(其中2017年全年新签合同未披露,根据2017年Q3累计新签合同12.34亿和公告披露的11月份签订合同6.64亿保守估计)。2019年上半年,公司新签合同59.21亿,是2018年全年的2.3倍。目前,公司在手订单预计在 90 亿元左右,公司订单收入比约为 5.6 倍,公司订单收入比和现金收入比较高,发展弹性十足。

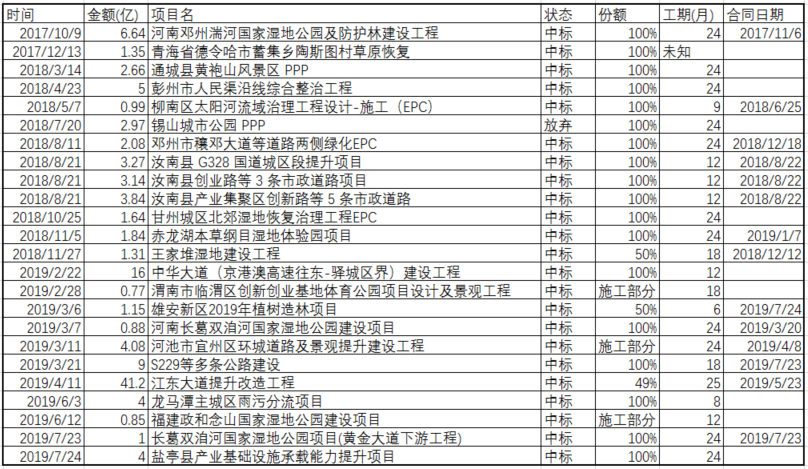

那么,这些合同是如何转化为收入的呢?从公告披露的重大合同来看,有两个规律:1)中标项目不一定能马上签订合同,签订合同才能转化为收入;2)公司承接的项目中有一半的合同期限为2年,绝大部分在1年及以上,而公司是根据施工进度进行收入配比。回顾前面新签合同的金额,2014-2019年新签订合同分别为16.09亿、16.78亿、8.44亿、18.98亿、25.78亿、59.21亿,2016年新签合同处于一个低谷,预期会影响到2017、2018年的收入。但是2019年的收入主要来自2017-2019年新签订的合同,这三年的合同金额处于迅速增长的状态,我们预计公司今年收入会有较快的增长。

公司最近发布的员工持股计划确实也佐证了管理层对未来业绩的信心,而且公司此前还发布股权激励计划,业绩解锁条件为2019、2020年相对2017年扣非净利润增长170%、251%,分别为6.1亿、7.9亿,对应当前市值的PE分别为8.74和6.72倍,与公司的增长速度极不匹配。

(来源:萝卜投研)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧