地缘紧张之下“逻辑最硬”投资主题浮现!绩优基金经理押注这个方向

就在近期与AI训练/推理算力基础设施密切相关联的芯片股,以及包含高性能存储、逻辑、模拟与MCU等类别的更广泛全球芯片股因新一轮中东地缘政治冲突而陷入回调之际,一位聚焦于新兴市场股票的顶级基金经理表示,芯片股,尤其是亚洲地区的芯片股票是对冲地缘战争风险的市场最佳工具。一位在过去一年跑赢96%股票投资同行的新兴市场股票基金的掌舵者表示,亚洲地区聚焦于人工智能的高性能与高端先进制程的芯片股为应对伊朗战争持久化前景提供了最佳对冲。

根据上述这位基金经理Jan de Bruijn的在最新采访中的核心观点,Robeco Emerging Stars Equities股票基金将超过40%的资产配置在韩国以及中国台湾市场的芯片巨头们——40%风险敞口基本集中于存储芯片以及前沿的先进制程芯片主题,这也反映出这位顶级基金经理的主要投资策略:与人工智能密切相关的芯片巨头们即使在经济下行或者全球金融市场剧烈波动行情中也将保有强劲的定价权与基本面扩张潜力。

Jan de Bruijn在接受采访时表示:“人工智能绝对不会因为全球经济陷入衰退就突然消失。中国台湾在逻辑芯片制造这一细分市场拥有高达80%的份额,甚至可能更高。韩国芯片制造巨头们则在高带宽存储芯片(即HBM)市场大约拥有80%至90%的近乎垄断份额。所以很显然,它们能够转嫁大量在预期之外的高昂成本。”

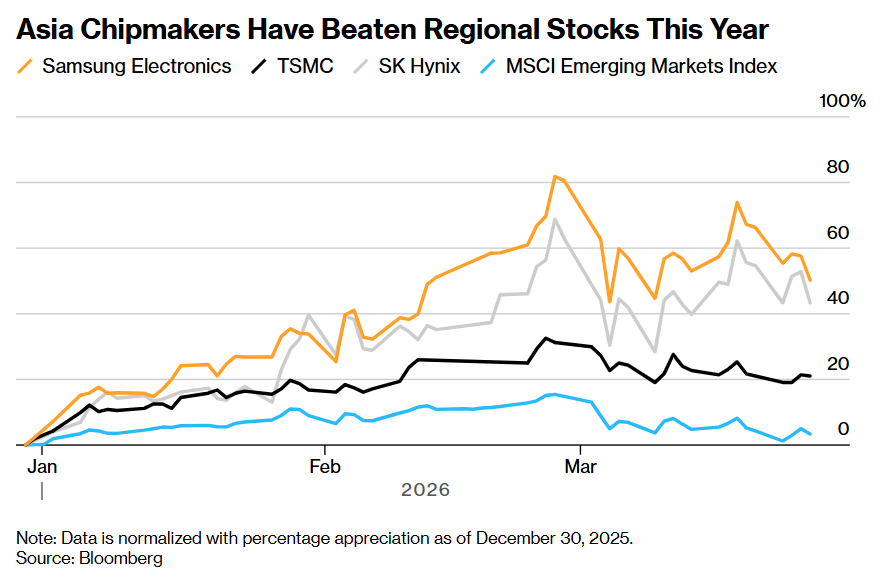

正如上图所示,亚洲芯片制造巨头们股价今年以来显著跑赢亚洲市场乃至全球股市。

Omdia最新研究显示,2026 年全球半导体行业营收有望猛增超30%,首次突破1万亿美元的历史级别里程碑,并且押注这种强劲增长主要由持续井喷式扩张的AI 训练/推理算力需求强劲拉动的数据中心存储芯片、AI GPU/AI ASIC以及数据中心服务器CPU所驱动。

Citrini Research近日重磅发布的“2028AI末日预言”——对一个由人工智能塑造的反乌托邦AI未来的全方位设想,即该机构预测在2028年尽管全球AI生产力超预期飙升,却因彻底颠覆白领就业导致“全球经济瘟疫”,可谓引发全球金融市场恐慌情绪。然而,包括发布这份反乌托邦报告的作者,以及跑赢96%同行的基金经理Jan de Bruijn,都无比看好包括台积电、三星以及SK海力士在内的亚洲芯片巨头们。

Citrini这份“来自未来的AI繁荣危机备忘录”似乎正在强化一种市场押注:由于亚洲拥有包括台积电等核心芯片制造商以及鸿海、SK海力士、三星在内的众多AI算力基础设施制造公司,亚洲AI算力基础设施产业链将成为“AI颠覆一切”趋势的最大赢家势力;与之形成鲜明对比的是,软件与轻资产敞口较高的美国市场科技板块正遭遇动荡。

中东地缘政治冲突背景下,顶级新兴市场股票基金押注于亚洲芯片

根据机构汇编的最新统计数据,上述的这只Robeco Emerging Stars Equities股票基金在2月底的总资产规模约为46亿美元,过去一年投资回报率为45%,其中2026年迄今的回报率为6.8%继续跑赢绝大多数同行。

该基金的策略之一是进行代理式交易,也就是买入那些相对于其底层资产存在大幅折价交易的控股类型公司股票,折价幅度有时高达 60%。这使其能够以相对更具吸引力的估值获得其偏好投资主题的敞口。因此,该基金主要持有的是控股型公司SK Square Co.,而不是选择直接重仓SK海力士;以及主要持有的是Naspers Ltd.(Naspers子公司Prosus长期以来是腾讯的最大股东),而不是直接重仓于腾讯。

他在采访中表示:“你有时会发现,一家控股公司直接持有某家公司多数股份,而当你做分部估值模型加总时,会发现你是在以很大程度的估值折价切入那只股票的投资逻辑。我们认为,这种折价会随着时间推移而不断收窄。”

该股票型基金在拉丁美洲市场超配,在亚洲则继续保持精选配置敞口,同时在中东地区低配敞口。de Bruijn表示:“我认为,就当前正在发生的事情而言,我们最终的配置相当合理,尤其是对于亚洲芯片股的风险敞口。”

“只要巨额的AI资本开支主题(即AI CAPEX)逻辑仍继续存在于市场,亚洲芯片股就可能更具韧性,”野村(Nomura Holdings)亚太股票策略师Chetan Seth表示。“毕竟,亚洲是AI数据中心巨额投资所需最关键AI硬件基础设施的制造中心,而亚洲股市——尤其是韩国与中国台湾,在指数权重上高度偏向那些将从这些增长趋势中大幅受益的最稀缺硬件制造公司。”

“AI颠覆一切”悲观叙事席卷全球之际,亚洲芯片巨头们彰显出“硬核”配置逻辑

当模型规模、推理链路与多模态/代理式Agentic AI工作负载推动算力资源消耗呈指数型外扩时,科技巨头们的资本开支主线愈发倾向于向AI算力需求井喷之下的AI算力基础设施集中,全球投资者们更是将围绕英伟达、谷歌TPU集群与AMD的新品迭代与AI算力集群交付预期的“AI牛市叙事”,继续锚定为全球股市中最具确定性的景气投资叙事之一。

不过随着近期“AI恐慌交易”以及“AI颠覆一切”从美国软件股彻底爆发,全球资金愈发转向SaaS软件股以及轻资产软件类公司风险敞口/权重极低的亚洲股票市场,尤其是疯狂涌入亚洲芯片股与AI数据中心链条。地缘政治战争无疑会扰动市场情绪,但AI算力军备竞赛仍然如火如荼,反而让亚洲的芯片巨头们更像“波动中的核心资产”,它们享受的不只是盈利增长,还有寡头溢价、产能稀缺溢价和动荡市场中的安全估值中枢上移。

正如基金经理Jan de Bruijn的核心观点,在全球股票市场内部,处在AI算力供给约束核心位置、拥有堪称垄断市场份额和绝对定价权的“亚洲芯片超级巨头”,可谓逻辑最强、最有资金持续性的布局主线之一,只有这些芯片巨头能够制造出AI训练和推理基础设施中不可替代的关键部件。

Citrini式的AI末日担忧主要直指软件商业模式(席位制、订阅续费、流程中介)在AI代理/AI智能体时代的脆弱性——这些巨头高度集中在美国;但无论软件端如何动荡,只要全球仍在“疯狂购置AI算力基础设施、大举建设AI数据中心、训/推/微调AI大模型”,上游的半导体、存储、服务器/芯片代工、2.5D CoWoS/3D/3.5D先进封装测试、服务器/电源/散热与AI数据中心链条反而更容易被当作“确定性更强的 AI 现金流通道”。因此在“AI资本开支——硬件制造与供给——算力稀缺定价”这条逻辑主线不被证伪之前,亚洲芯片股与AI算力产业链领军者们更可能跑出愈发强劲的结构性阿尔法。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧