重磅汇总!周末影响市场重要资讯回顾

【重磅新闻】

【重磅新闻】

8月CPI和PPI公布

9月10日,8月CPI和PPI公布;9月11日,8月社会融资规模、新增人民币贷款、M1、M2等数据公布。

中信证券(24.150, 0.32, 1.34%)称,水果和蔬菜价格将成为拖累食品价格上涨的主要因素,非食品价格依旧难以向上突破,总体而言,通胀或较前月下降至2.5%左右。主要工业品价格环比均出现负增长,与上月明显不同,主要还是受到需求方面的影响。因此预计PPI同比增速或为-0.8%左右。人民币贷款方面,受地产相关融资监管加强及LPR新规导致的合同切换等因素扰动,预计月度新增量或低于去年同期水平,预计为1.0万亿;社融增速将较上月小幅回落0.2个百分点至10.5%。而受近期信用派生能力持续走弱的影响,预计M2增速也将小幅放缓至8.0%左右水平。

400亿元逆回购到期

9月7日,公开市场有1765亿元MLF资金到期;9月13日有400亿元逆回购到期。

Wind数据显示,本周央行周一至周四未操作,周五开展400亿元逆回购操作,全周有1400亿逆回购到期,因此本周净回笼1000亿元。

9月季末考核、财政收税、长假前取现等仍可能给流动性供求造成一定程度扰动,但也可能为逆周期政策适时发力创造契机。业内人士预计,央行将适时适量加大流动性支持,流动性总量不会明显脱离合理充裕范畴,月中中期借贷便利(MLF)操作利率存在下调可能性。

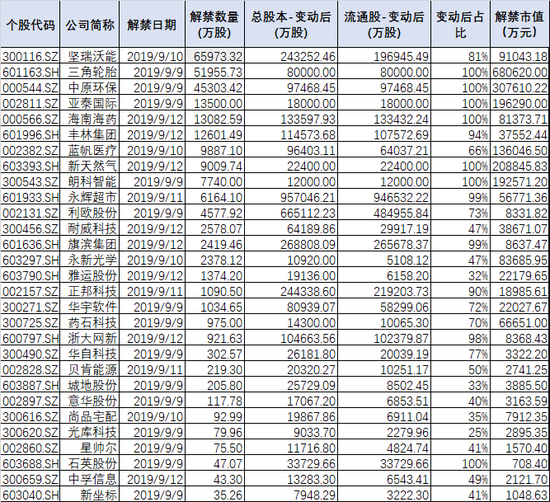

节前一周29只个股限售解禁,解禁规模大降

中秋节前一周,沪深两市共有29只限售股解禁,解禁规模仅有25.37亿股,以9月6日收盘价计算,市值约229.5亿元,较本周降一半左右。解禁数量超1亿股的公司仅有6家,分别是坚瑞沃能(1.380,-0.03, -2.13%)、三角轮胎(13.100, 0.01, 0.08%)、中原环保(6.790, 0.25, 3.82%)、亚泰国际(14.540,0.02, 0.14%)、海南海药(6.220, 0.12, 1.97%)(维权)、丰林集团(2.980, -0.04, -1.32%),其中前三家超4亿股。

下周解禁个股

【新股机会】

两只新股下周申购,交建股份拟发行4990万股

目前已披露信息显示,沪深A股市场下周仍然只有两只新股上市,分别为周二(9月10日)的宇瞳光学以及周三(9月11日)的交建股份。两家公司此次合计发行股份7848万股,其中交建股份将于沪市主板上市,拟发行4990万股;宇瞳光学于深圳创业板上市,拟发行2858万股,两家公司目前为止尚未公布发行价格。

下周新股申购情况一览

【板块掘金】

9月10日 星期二 FCS 2019中国金融CIO峰会

FCS 2019以“ ‘智行’有方——CIO 如何赋能智慧金融 ”为主题,与会者将聚焦金融科技ABCD+行业应用场景与解决方案,分析金融科技发展趋势,交流企业信息化建设与数字化转型成果与经验,共同探寻“智慧金融”的发展路径。

影响板块:金融IT

影响个股:恒生电子(81.910, 0.91, 1.12%) (600570.SH)、长亮科技(17.630, -0.14,-0.79%)(002879.SZ)

9月11日 星期三 OFweek 2019中国智慧医疗产业大会

本次会议将聚焦大数据、智慧医院建设与物联网技术应用、智慧健康、医疗人工智能等产业的最新进展,分享最前沿的商业模式和技术应用,探讨智慧医疗产业机遇。此次大会将通过主题演讲、深度分享、探讨互动等形式,广泛而深入的探讨智慧医疗领域最新方向,为行业提供最有价值信息分享和前瞻性预测。

影响板块:智慧医疗

影响个股:和仁科技(30.000, -0.46, -1.51%)(300550.SZ)、卫宁健康(15.790, -0.01,-0.06%)(300253.SZ)、创业慧康(17.070, -0.01, -0.06%)(300451.SZ)

9月11日 星期三 苹果召开新品发布会

苹果公司召开秋季发布会,将发布新一代iPhone、Apple Watch等新品。新机发布后,苹果很可能在9月13日开启新机的预售工作,而正式开售的日期则定在了9月20日。

影响板块:苹果概念

影响个股:顺络电子(23.200, 0.16, 0.69%)(002138.SZ)、东山精密(22.770, 0.07, 0.31%)(002384.SZ)

【机构研报】

海通姜超:不一样的宽松 兼论为何降准不是大水漫灌

综合来看,本轮降准并非大水漫灌,严控资金流向房地产,而且房贷利率不降,只是定向降低金融市场和企业部门的利率,这意味着地产泡沫难再现,而股债双牛有望延续。

新时代策略:降准将确认新一轮上涨趋势 可以适当做得更激进

行业配置建议:板块配置上,建议投资者积极改变配置思路。在板块配置上、个股的选择上,可以适当做得更激进。2017-2018年,A股的选股标准更多的强调了稳定性、壁垒、品牌等,但是未来的半年我们倾向于配置弹性,甚至会有很多过去两年较差的个股出现估值修复,如果是有业绩的变化,甚至还能戴维斯双击。建议重点关注科技和可选消费,可选消费将会逐步显现出越来越多的机会,其中的政策敏感性板块可能会更早开始博弈,基本面右侧的信号可能比预期的略慢了一点,等待4季度。

安信:宽货币+积极财政持续发力 秋季行情不急于兑现

总的来说,我们认为秋季行情还未到兑现撤退时,还可以积极寻找前期表现相对落后的一些优质公司的机会,但随着行情渐入佳境,投资者后续应该保持一个合理的收益预期,不宜过于躁动追涨。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧