【公司研究】恒瑞医药:创新药平台兑现期 创新&国际化双轮驱动再成长

【摘要】 公司的创新药出海已经步入常态化,成为收入重要组成部分。2026Q1实现创新药销售收入45.26亿元,同比+25.75%,占药品销售收入比重61.69%,已经替代仿制药成为最主要的收入来源。 公司的创新药出海已经步入常态化,海外授权+NewCo模式深度参与海外商业化。公司将力争全年创新药销售收入实现超过30%的增长。 |

【正文】

新旧发展动能切换:创新药成为收入最主要来源

1.1、新旧发展动能切换:创新药成为收入最主要来源

恒瑞医药成立于1970年,是一家专注研发、生产及推广高品质药物的创新型国际化制药企业。公司分别于2000年、2025年在上海证券交易所和香港联合交易所挂牌上市,股票代码600276.SH、01276.HK,成为“A+H”股上市企业。

公司坚持科技创新和国际化双轮驱动战略,当前拥有24款1类创新药,5款2类新药。公司连续7年上榜美国《制药经理人》杂志公布的全球制药企业TOP50榜单,连续4年上榜Citeline发布全球TOP25管线规模制药公司榜单,当前自研管线数量位居全球第二。

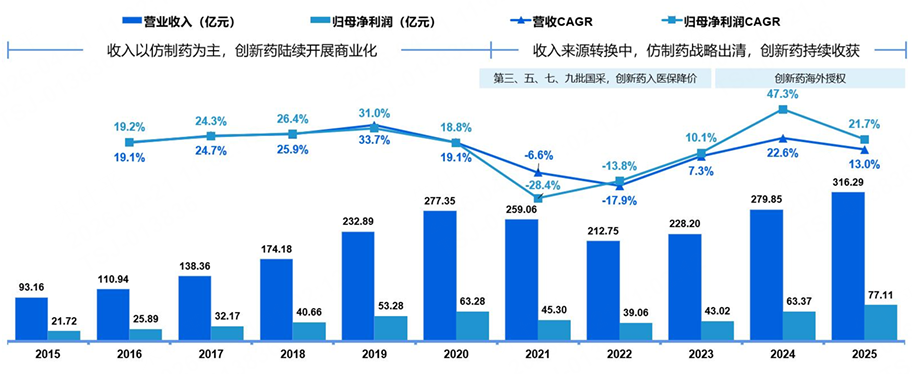

国采阵痛导致营收结构发生调整,创新药的持续收获使公司业务恢复增长。近十年来,公司营收从2015年的93.16亿增长至2025年的316.29亿元,年复合增长率(CAGR)为13.00%;归母净利润从2015年的21.72亿增长至2025年的77.11亿元,CAGR为13.51%。公司自2011年以来创新药陆续开始商业化,但是收入结构仍然以仿制药为主。2021年后,由于第三批、第五批、第七批国采,2021-2022年收入小幅下降;但是随着创新药进入医保、海外授权,2024年公司的营收规模已经恢复到比2020年峰值更高的阶段,净利润更是超越了2020年的峰值。

2026Q1实现创新药销售收入45.26亿元,同比+25.75%,占药品销售收入比重61.69%,其中肿瘤产品销售收入33.13亿元(同比+11.63%),非肿瘤产品销售收入12.13亿元(同比+92.13%)。公司将力争全年创新药销售收入实现超过30%的增长。

图:2015-2025恒瑞医药营业收入和归母净利润变动 |

|

来源:国海证券、九方金融研究所 |

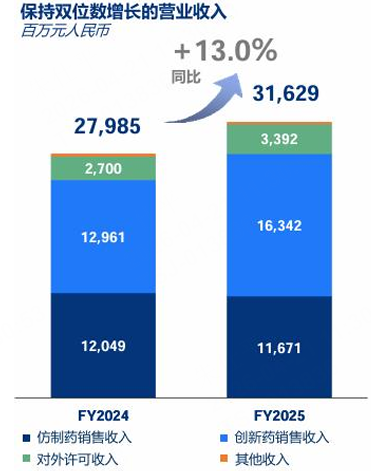

创新药已经成为公司最主要的收入来源。公司2024年创新药的销售收入为129.61亿人民币,占药品销售收入的51.8%,已经超过仿制药成为公司最主要的收入来源。2025年创新药销售收入的贡献更是增长至58.3%,同比增长26.1%,仿制药收入略有下降,2026Q1实现创新药销售收入45.26亿元,同比+25.75%,占药品销售收入比重61.69%。公司收入动能已经从仿制药驱动切换为创新驱动。

图:2024-2025公司收入来源 |

|

来源:国海证券、九方金融研究所 |

肿瘤业务收入占营收的50%以上,代谢和心血管疾病领域收入占比持续提升。公司肿瘤业务2023-2025年均占据50%以上的营业收入,且营收持续增长,但是占比出现轻微下滑。代谢和心血管疾病领域的营收从2023年的10.8亿元提升至2025年24.4亿元,且占比持续增加。免疫和呼吸系统疾病领域的收入维持稳定,但占比略有下滑。神经科领域、造影剂领域的收入维持稳定但占比略有下滑。

表:2023-2025公司收入来源情况 |

|

来源:国海证券、九方金融研究所 |

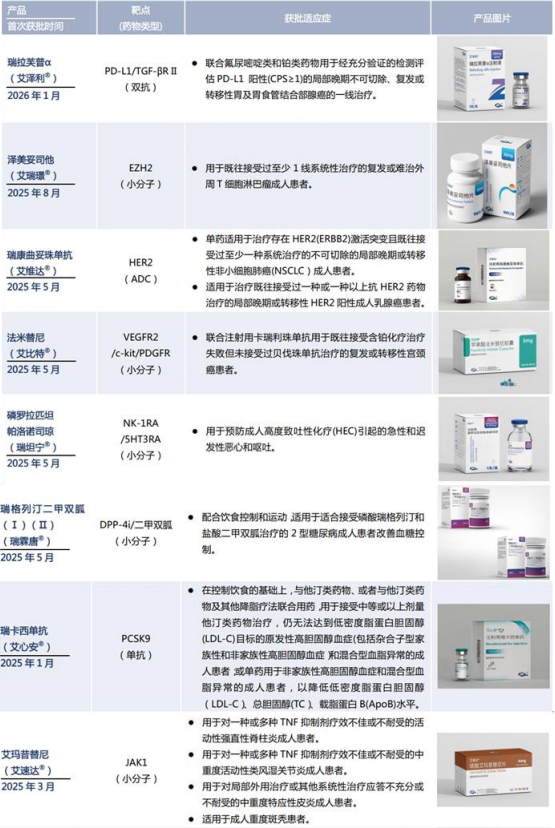

2025年公司创新药物收入占比58.34%,其中非肿瘤药物增速是肿瘤药物的3倍左右。公司2025年创新药销售收入163.42亿元,同比增长26.09%,占公司药品总收入的58.34%。其中,抗肿瘤药物收入132.40亿元,同比增长18.52%,占创新药整体的81.02%,主要来源于重磅产品瑞维鲁胺、达尔西利、氟唑帕利等。2025年至2026年1月,公司共有8款1类创新药获批,其中5款集中于肿瘤领域,如瑞康曲妥珠单抗(HER2ADC)、瑞拉芙普(PD-L1/TGF-β)等,凭借扎实的临床数据,有望在上市初期快速放量。非肿瘤产品收入31.02亿元,同比增长73.36%,占创新药销售收入的18.98%,其收入的增速是肿瘤业务的3倍左右,非肿瘤业务的收入增长来源于恒格列净(SGLT2抑制剂)、瑞马唑仑(GABAa受体激动剂)等产品。

图:2025年后公司1类创新药物上市情况 |

|

来源:国海证券、九方金融研究所 |

医保准入有助于创新药的放量。2026年医保目录调整新增114种药品,公司本次共有20款产品/适应症纳入其中,其中10款产品首次进入医保,5款产品新增适应症进入医保,5款产品完成目录内续约,这些药品覆盖肿瘤、代谢、心血管、自身免疫、眼科等多个疾病领域。

仿制药业务收入下滑,国内优质新品、海外市场仿制药业务带来了缓冲。在集中带量采购的影响下,公司仿制药业务存量产品收入下滑,但是国内的优质新品及海外市场可带来一定缓存,如布比卡因脂质体等仿制药新产品收入弥补了部分集采下滑的缺口,同时美国获批首仿紫杉醇白蛋白收入贡献了部分收入。

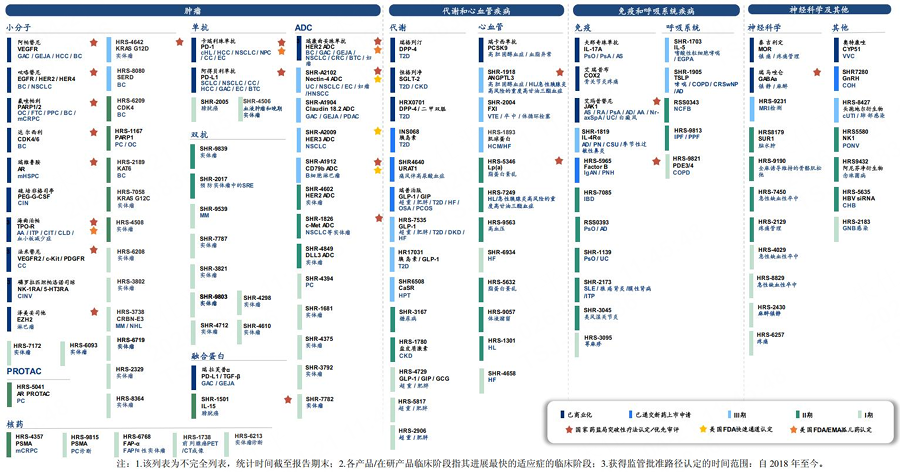

2、创新平台型企业:四大治疗领域管线布局丰厚

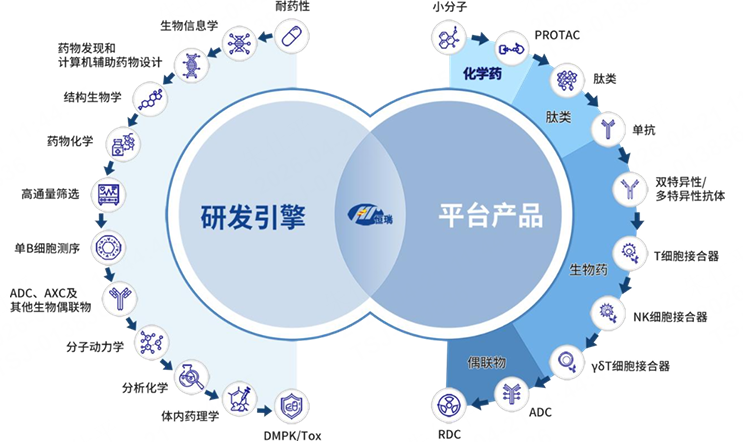

公司的创新技术平台以患者为核心,采用多管齐下的方式研发创新药物。公司拥有创新技术平台,采用多管齐下的方式研发创新药物,针对100多款创新药开展约400项临床试验。研发能力覆盖小分子、蛋白降解靶向嵌合体(PROTAC)、肽类、单克隆抗体、双特异性抗体、抗体偶联药物(ADC)、放射性核素偶联药物(RDC)等;研发路径,采用以患者为中心的临床开发策略,实现高效的研发与临床转化。如公司的瑞康曲妥珠单抗(SHR-A1811)从IND到NDA仅花费约四年的时间。

图:恒瑞医药创新技术平台 |

|

来源:国海证券、九方金融研究所 |

公司创新管线覆盖肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病、神经科学四大治疗领域。公司2025年报披露,在肿瘤领域已经上市14款1类新药和2款2类新药,覆盖乳腺癌、胃癌、肺癌等多个癌种。代谢和心血管疾病领域已经上市4款1类新药和2款2类新药,覆盖超重、二型糖尿病(T2DM)、痛风等领域,3款产品已经提交NDA。免疫和呼吸系统疾病领域已经上市3款药物,覆盖银屑病(PsO)、骨关节疼痛、强直性脊柱炎(AS)等领域,1款药物已经提交NDA,3款创新药已经进入3期临床。神经科学领域已经上市2款1类新药,覆盖镇痛、麻醉等。此外,还有抗真菌创新药奥特康唑等已上市创新药物。

图:恒瑞医药研发管线(截至2025年底) |

|

来源:国海证券、九方金融研究所 |

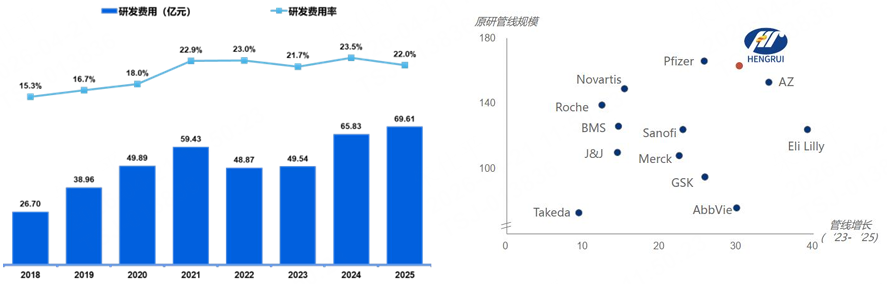

公司拥有15个研发中心,2025年研发费用率22.0%,原研管线规模全球排名第二,研发实力已经处于全球第一梯队。公司在全球拥有5,600多名研发人员、15个研发中心,其中4个研发中心位于美国、澳大利亚等地。公司研发费用从2018年的26.70亿提高到2025年的69.61亿元,研发费用率从2018年的15.3%提升到2025年的22.0%。与MNC对比,公司的原研管线规模全球排名第二,2023-2025年研发管线增长速度全球排名第三,公司的研发实力已经处于全球第一梯队。

图:2018-2025年恒瑞医药研发费用情况 图:恒瑞医药及部分MNC研发管线规模 |

|

来源:国海证券、九方金融研究所 |

2026年预计上市12款产品/适应症,其中3款已经获批。公司2026年预计上市12款产品/适应症,其中6款位于肿瘤领域。截至2026年3月底,瑞拉芙普α用于胃癌一线治疗、瑞康曲妥珠单抗用于HER2阳性乳腺癌二线及以上治疗、海曲泊帕乙醇胺用于一线重型再生障碍性贫血已经获批。

图:恒瑞医药研发管线(截至2025年底) |

|

来源:国海证券、九方金融研究所 |

3、国际化战略:BD收入快速增长,平台价值获国际认可

公司的创新药出海已经步入常态化,海外授权+NewCo模式深度参与海外商业化。2023年公司完成EZH2、CLDN18.2、PARP1、PD-1等5款药物的license-out,2024年、2025年分别产生2笔、5笔海外业务拓展交易。根据医药魔方及公司公告,自2023年以来公司共计完成了12项对外许可,潜在的总交易金额超过270亿美金。公司的出海逐步进入常态化同时,除了采用传统的独家授权方式,还采用股权合作的NewCo模式,深度参与海外业务。例如,公司的GLP-1产品组合以1亿美元首付款+受让方19.9%股权的方式许可给美国Kailera,HRS-1893以3250万美元+价值3250万的股权许可给Braveheart Bio。

表:恒瑞医药2025年BD项目 |

|

来源:国海证券、九方金融研究所 |

海外开展多项临床研究,共计9款药物获FDA的孤儿药认定、快速通道,加速推进公司国际化进程。公司目前在海外开展了多项国际临床试验,公司有5款药物获得美国FDA孤儿药认证,分别是卡瑞利珠单抗、海曲泊帕乙醇胺片、Edralbrutinib、瑞康曲妥珠单抗+阿得贝利单抗。公司有4款药物获得了FDA的快速通道认证,分别是SHR-A2009(HER3ADC)、SHR-A1912(CD79bADC)、SHR-A1921(TROP-2ADC)、SHR-A2102(Nectin-4ADC)。

表:恒瑞医药获得FDA孤儿药、快速通道资格药物 |

|

来源:国海证券、九方金融研究所 |

风险提示

临床进展不及预期风险;临床研发失败风险;商业化不及预期风险;市场竞争加剧风险等。

参考研报

20260416-国海证券-恒瑞医药(600276.SH):创新药平台兑现期,创新&国际化双轮驱动新成长(之一)

20260422-国金证券-恒瑞医药(600276.SH):业绩稳健增长,研发成果密集兑现

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:朱仕平 登记编号:A0740625120040 |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧