【九方午评】科创50指数探底回升涨超1% 电力板块集体爆发

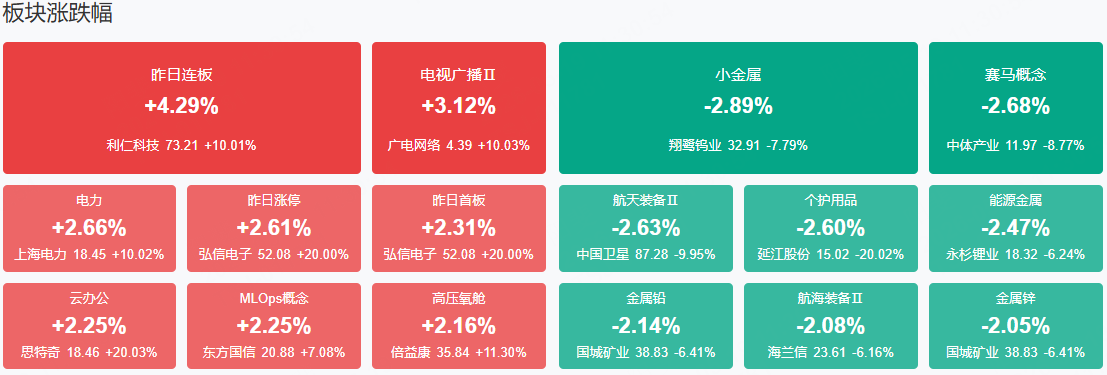

三大指数涨跌不一,沪指翻红,创业板指盘中跌超2%,科创50指数探底回升涨超1%。黄白线分化明显,权重股走势偏弱。沪深两市半日成交额1.81万亿,较上个交易日缩量1156亿。盘面上热点较为杂乱,全市场超2900只个股下跌。从板块来看,电力板块反复活跃,京能电力5连板,辽宁能源5天3板,上海电力、华能蒙电涨停。机器人概念延续强势,北自科技4连板,风语筑、景兴纸业、福莱新材涨停。算力租赁概念走强,弘信电子、嘉环科技2连板。PCB概念日内震荡回升,逸豪新材20cm涨停,宝鼎科技9天6板。下跌方面,体育产业连续调整,舒华体育、粤传媒二连跌停。

板块方面,电力、机器人、PCB、算力租赁等板块表现活跃,小金属、体育产业、商业航天等板块表现落后。截至收盘,沪指涨0.02%,深成指跌0.78%,创业板指跌1.21%。

涨停天梯榜:

【7连板】利仁科技

【5连板】威龙股份、京能电力

【4连板】北自科技

【3连板】达实智能

【2连板】弘信电子、合百集团、宝鼎科技、川润股份、嘉环科技、辽宁能源、电科数字、伟时电子、海星股份、三孚股份、艾华集团、贵州燃气、诚邦股份

【反包板】尚纬股份

今日热点

【电力】

相关个股:上海电力、京能电力、涪陵电力

银河证券认为,1)算力需求快速增长驱动用电量增长。2)绿色电力与算力协同有望实现互利共赢。3)电力企业布局算电协同,产业趋势逐步确立。目前已有多家电力企业进行算电协同方面的布局。建议把握两条投资主线:1)切入数据中心赛道,打造第二成长曲线的公司;2)为数据中心供电,现阶段已有项目落地,或在八大算力枢纽节点等核心区域有所布局、具备卡位优势的公司。

【云计算】

中国银河证券研究称,我国词元消耗量持续上行,对应全社会AI推理需求规模化放量,对阿里云为代表的云服务商构成确定性利好。伴随词元成为智能时代统一价值结算单位,云计算(885362)商业模式正发生根本性重构,行业逐步脱离传统服务器租赁、时长计费的IaaS模式,全面转向以词元消耗为核心的MaaS智能服务按量计费体系。推动云厂商高毛利AI服务收入扩容,优化整体盈利结构,行业进入需求放量、量价共振的上行周期。

【半导体设备】

对于2026-2027年半导体设备支出展望,北方华创认为国内半导体设备整体资本开支仍会维持高位,整体处在景气扩张区间。核心驱动主要来自两大主线:一是下游新兴应用需求爆发,AI算力芯片、HBM及先进存储等领域产能扩建需求旺盛;二是国产化替代加速推进,国产设备的验证广度和导入深度均显著加快。

机构观点:

中信建投:算力仍是景气主线

行业布局方面,算力仍是景气主线,当前国产算力在短期压制后预计很快就会被资金重新回补,且正由核心硬件存储芯片、光模块、PCB向液冷、算力租赁、供电等“算力+”环节扩散;受益于AI算力中心配储需求的爆发式增长,锂电行业迎来全新的结构性增量需求,其产业链代表性股票一季度业绩表现突出,板块向上动能不断延伸至整条产业链;并且国内近期的六张网政策发布下,基建、电网建设景气显著受益。

华泰证券:我国半导体材料国产化替代空间广阔,头部企业有望充分受益

全球半导体材料供应商以日韩欧美为主,当前国产化替代空间广阔。25年我国高端光刻胶国产化率较低;清洗材料国产化率约15%;电子特气国产化率约30%;高端溅射靶材国产化率约5%;湿电子化学品国产化率约44%;5N级高纯氧化铝国产化率约15%。华泰证券认为我国存储厂、晶圆厂等扩产有望加速半导体材料国产化进程,头部企业有望充分受益。

中金公司:美联储年内或难以降息

近期多项美国通胀数据超预期,就业市场则趋于稳定。债券出现抛售,市场对通胀的担忧持续升温。与此同时,美伊和平谈判未见实质性进展,霍尔木兹海峡仍处于事实封闭状态,能源价格上行风险难以消退。基准情形下,我们预计美国PCE通胀全年或将维持在3.5%以上,核心PCE通胀将在3%以上,均显著高于美联储2%的政策目标。在此背景下,美联储政策立场将转为更加审慎的方向,年内或难以进一步降息(此前预计下一次降息在第四季度)。新任主席沃什上任后,建立政策公信力将是首要任务,及时向市场传递明确的抗通胀信号,既是应有之义,也是稳定预期的必要之举。对市场而言,这意味着美元流动性边际收紧的概率上升,单纯依靠流动性驱动的资产或将持续承压。

中国银河证券:Token锚定产业价值 产业生态有望重塑

中国银河证券发布研报称,词元已经成为智能时代的价值锚点,其广泛用于AI行业的结算单位。从需求侧来看,全球词元的调用量高速增长,推动AI产业从模型迭代走向商业化落地,这将有望从底层重构传媒行业的生产要素、产业逻辑和商业模式。词元经济赋能传统内容生产行业,在AIGC工具加持下,向着无限供给不断迈进,有望实现内容行业的繁荣。建议围绕核心AI产业受益方向布局。

浙商证券:白酒降幅收窄筑底明确 啤酒板块整体稳健

浙商证券发布研报称,白酒板块筑底明确(开始有少量公司提前走出调整期),区域酒降幅改善最为明显&后期或蓄能弹性向上,重点推荐:①筑底明确&后续季度经营向上的强α全国性酒企;②降幅收窄明显&全年前低后高的区域酒龙头;③强β标的。啤酒板块高基数下高端化+成本红利明显,预计Q2低基数下或迎量/价双超预期。中长期看,随着后续促消费政策落地以及政策边际变化,进而带动啤酒销量、升级速度修复。

兴业证券:海外映射视角下国内AI行情仍有扩散空间

兴业证券发布研报称,本轮AI行情仍有扩散空间,当前轮动强度与历轮行情见顶时相比仍不算极端。海外映射对于A股投资机会的指引效果愈发显著,PCB、部分国产算力(CPU、晶圆代工、端侧芯片、服务器、功率半导体等)、存储、基础设施(液冷、算力租赁)、中游软件服务、机器人等相较于海外公司仍具备扩散空间。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧