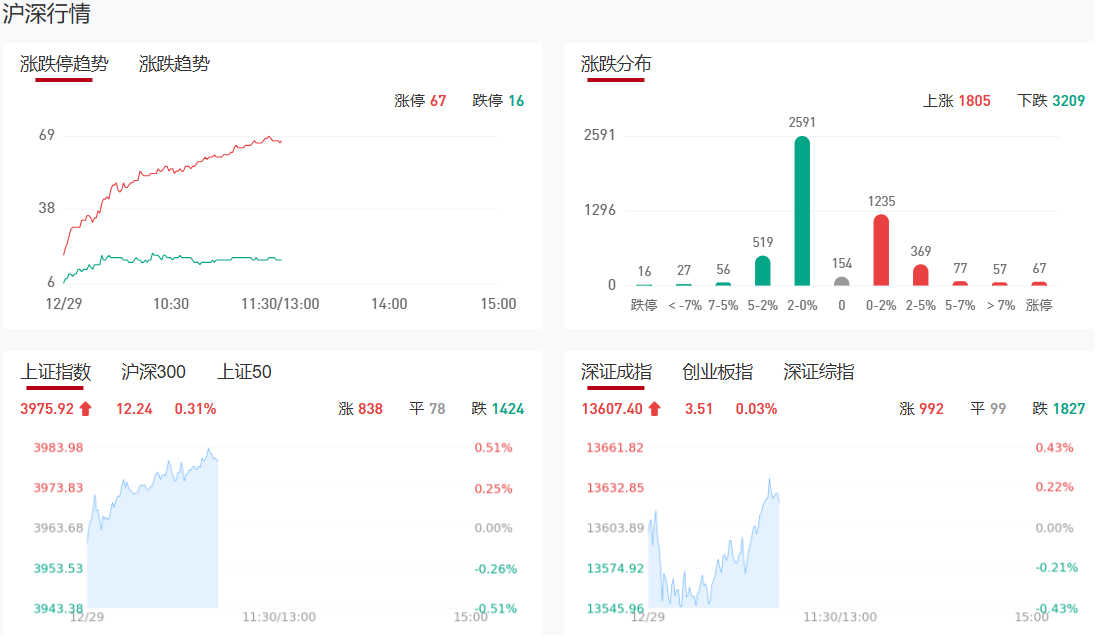

午评:沪指半日涨0.31% 机器人、商业航天联手走强

早盘三大指数涨跌不一,沪指震荡上扬,创业板指翻红后再度回落。沪深两市半日成交额1.4万亿,较上个交易日缩量546亿。盘面上热点快速轮动,全市场超3400只个股下跌。从板块来看,商业航天概念延续强势,10余只成分股涨停,神剑股份8连板,金风科技、雷科防务涨停。机器人概念反复活跃,锋龙股份4连板,五洲新春、模塑科技等多股涨停。贵金属板块持续走强,白银有色、湖南白银双双涨停。碳纤维概念表现活跃,吉林化纤涨停。下跌方面,大消费板块下挫,零售、乳业概念跌幅居前,百大集团跌停,皇氏集团大跌。

碳纤维、有色金属、CPO、商业航天、人形机器人板块涨幅居前;食品饮料、零售、电池、化工、流感板块跌幅居前。板块方面,海南、锂电产业链、贵金属板块活跃,造纸、CPO调整。截至收盘,沪指涨0.31%,深成指涨0.03%,创业板指跌0.32%。

涨停天梯榜:

【12连板】胜通能源

【9连板】嘉美包装

【8连板】神剑股份

【2连板】中超控股、冀凯股份、恒大高新、德力股份、珠海中富、苏州高新、洲际油气、航天发展

【反包走势】天普股份、金风科技

今日炒什么

【碳纤维】

相关个股:吉林碳谷、吉林化纤、中复神鹰

2025年末,碳纤维行业迎来标志性拐点。日本东丽、吉林化纤等行业龙头相继宣布2026年1月起上调产品价格,涨幅最高达20%。碳纤维在商业航天领域应用广泛,据不完全统计,碳纤维复材在航天器结构重量中占比可达70%—90%,轻量化、耐高温、抗疲劳等优势是碳纤维复合材料作为火箭箭体、卫星支架等关键部件的首选材料。

【脑机接口】

12月28日,第五届脑科学前沿与产业大会暨2025深圳脑机接口博览会启幕,“粤港澳大湾区脑科学与中枢神经疾病AI创新联盟”正式启动。此外,近日,西北工业大学牵头开发的两套太空专用小鼠无线植入式脑机接口微系统,搭载“迪迩五号.中国科技城号”空间试验器成功升空并进入预定轨道,目前运行稳定、数据正常回传。

【人形机器人】

工业和信息化部人形机器人与具身智能标准化技术委员会于12月27日在北京成立,旨在加强标准供给,推动技术应用落地。标委会将承担基础共性、关键技术、部组件、整机与系统、应用、安全等领域行业标准制修订工作,引导产业健康发展。委员来自政府部门、高校、科研机构及行业知名企业,企业委员占比超50%,由工业和信息化部总工程师谢少锋任主任委员,秘书处设在中国电子学会。

机构观点:

华泰证券:A股短期或仍偏震荡

华泰证券研报表示,上周A股市场“八连阳”收涨,接近11月中旬高点,红包行情能否持续是投资者关注的重点之一。我们认为目前虽然海外环境相比11月中旬已有一定改善,但考虑到市场仍处于政策和业绩的真空期、各类资金尚未形成合力,短期A股或仍偏震荡,但逆势资金流入下,A股在12月中旬点位或具备一定支撑。向后看,险资等配置意愿存在回升动力,春季行情仍具备一定基础,关注1月中旬年报预告披露及1月可能的降准催化。配置侧,建议继续布局春季行情,在关注电池、部分化工品、军工、大众消费等景气改善方向的基础上,在主题内部做高切低,挖掘具备涨价及政策逻辑中的低位方向。

中信证券:预计2026年油散进入周期兑现阶段

中信证券研报预计2026年油散进入周期兑现阶段。一方面,船队老化和黑白船队的割裂将导致市场运力供给不足,截至2025年11月被制裁运力在全球VLCC中的占比为15.7%,导致被制裁运力开始逐步转化为浮舱增加;另一方面,中信证券测算到2027年20岁以上VLCC运力占比将提升4pcts至23%,新船交付或难以应对老旧船的替换需求,2026年供给端强约束将进一步显现。2026年合规市场需求结构性增长&低油价背景下,原油补库需求或为主要边际变量,预计年化VLCC运价中枢将落在60000美元/天—75000美元/天。周期上行兑现期下,VLCC运价弹性释放有望带动明年船队利润快速增长。短期看,季节性运输淡季临近,建议择机布局。干散货运输则有望受益于美国降息周期、国内“反内卷”推进带来的下游需求增长,叠加西芒杜铁矿项目投产和中美潜在的大豆贸易带来边际增量,预计干散货需求上行。Capesize型干散货船舶预计将作为干散货运价增长的主要贡献船型,Panamax型干散货船则有望受益于中美潜在的大豆贸易。

中金:人民币汇率并未明显低估

12月29日,中金公司最新研报指出,金融周期是指房价与信贷互相加强而形成的长周期,其上行会压低经常项目但推升本币汇率,而金融周期下行则推升经常项目并抑制本币汇率。汇率走势可能仍与金融周期走势有一定关系。房地产天生具有投资品属性,但金融周期不同阶段,中美数据都显示房地产投资品属性会相应出现变化。近年来中国楼市的投资属性减弱、消费品属性增强。从消费品属性来看,房价收入比以及租金收益率与按揭利率之差对判断金融周期走势的意义上升。金融周期视角下,中金认为人民币汇率未明显低估,不过中国股市表现亮眼,叠加美元走弱,人民币汇率阶段性温和回升也有其合理性。

中信建投:A股跨年行情已经启动

12月29日,中信建投证券最新研报指出,经历了此前中期调整的完成,近期上证指数八连阳传递了积极信号,中信建投认为A股跨年行情已经启动。在机构投资者的一致乐观预期下,明年春季躁动行情有望提前;海外AI模型调整结束,美国战略重心西迁,海外流动性和风险持续改善;近期十五五产业政策与事件密集发布,投资者政策预期高涨;以上三大预期共同推动市场跨年行情启动。中期行业配置方面,重点关注具有一定景气催化的有色金属和AI算力,市场热点仍然以商业航天为主,次要热点主线包括海南自贸区、可控核聚变和人形机器人。

招商证券:一轮“跨年+春季”行情有望持续演绎

招商证券研报称,当前已有重要机构投资者持续增持A500ETF等宽基品种,为市场带来稳定增量资金。尽管A500ETF的大幅净申购可能受季末冲量影响,但招商证券认为这部分因素对资金面影响相对有限,且在A500放量申购后融资资金也出现加速净流入态势。随着市场学习效应增强,投资者提前布局“春季躁动”行情,市场赚钱效应的不断积累,增量资金仍然有望继续净流入。此外,随着离岸人民币汇率持续升值,圣诞后外资也有望逐渐回流,布局中国市场,资金面有望进一步改善。综合来看,当前市场正逐渐积累上行动能,一轮“跨年+春季”行情有望持续演绎。

国盛证券:市场有望节前确认方向

当下,市场震荡调整仍未结束的主要理由如下:①目前规模指数中只有上证指数、科创50确认日线级别下跌,从历史统计看,其他规模指数跟随确认日线下跌的概率高;②上证50、沪深300、中证500、创业板指、深证成指已开始不创新高,M头形态已现,未来下跌的概率高;③目前虽然有14个行业处于日线下跌中,但仍有二分之一的行业处于日线上涨,而且有色、石油石化、化工、建材、轻工、电力设备及新能源均处于超涨状态。不过由于近期中小100、非银、电子、通信重新确认了日线级别上涨,而且上证指数也处于确认日线上涨的边缘。因此,市场有望节前确认方向;中期对于投资者而言,仍然可以逆势布局。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧