有机硅景气度有望触底回升

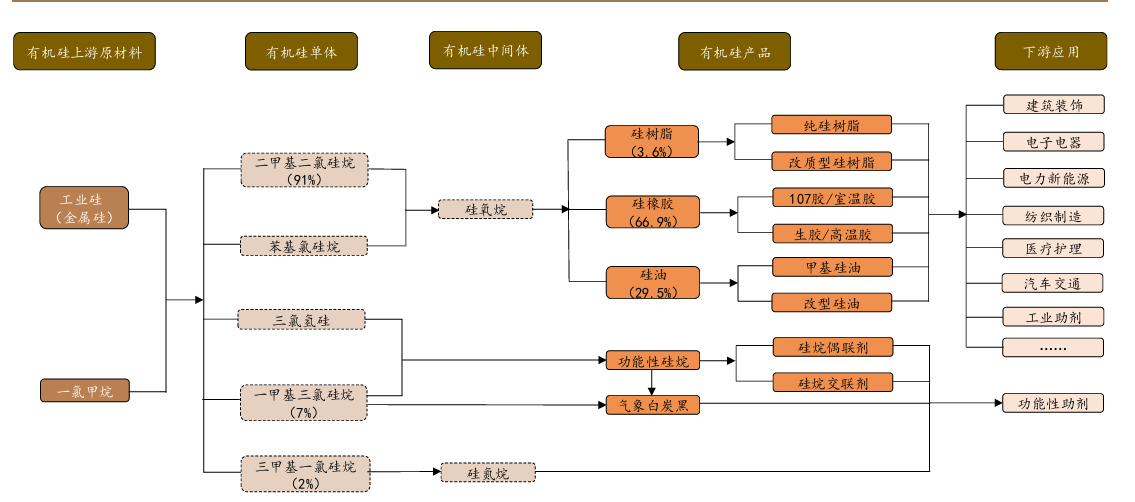

有机硅是指含有Si-C(硅-碳)键、且至少有一个有机基是直接与硅原子相连的化合物。 有机硅分为“上游-中游-下游”三个环节。

上游原料:金属硅和氯甲烷为原料,其中金属硅由硅石在电炉内冶炼得到,氯甲烷主要由甲醇和液氯合成。 中游产品: 有机硅单体(甲基氯硅烷占比超过 90%) 是最主要的初始产成品,但单体由于化学状态不稳定,通常需进一步加工成有机硅中间体或产品以方便储存、运输。有机硅中间体主要为各类硅烷,其中以聚硅氧烷(DMC)为主;DMC(二甲基环硅氧烷混合物)为有机硅产业链的最重要的中间体 。有机硅下游产品主要可分为硅橡胶、硅油、 硅树脂、功能性硅烷等,其中硅橡胶消费量占比最大,可达到60%以上,硅油次之,占比近30%。从终端应用领域来看,有机硅因其独特的结构,兼备无机材料 与有机材料的性能优势,在各行各业均有广泛应用,如建筑装饰、电子电器、电力新能源、纺织制造、医疗护理、汽车交通、工业助剂等领域。从成本及原材料单耗上看,生产1吨DMC需要2 吨有机硅单体。

图:有机硅产业链

数据来源:九方金融研究所

有机硅供需分析

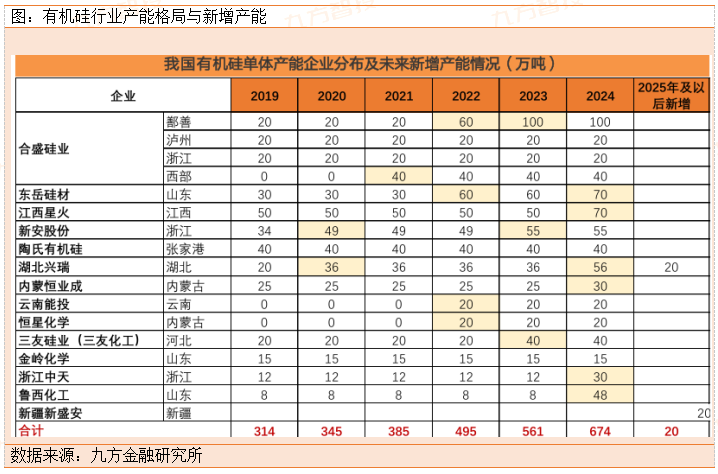

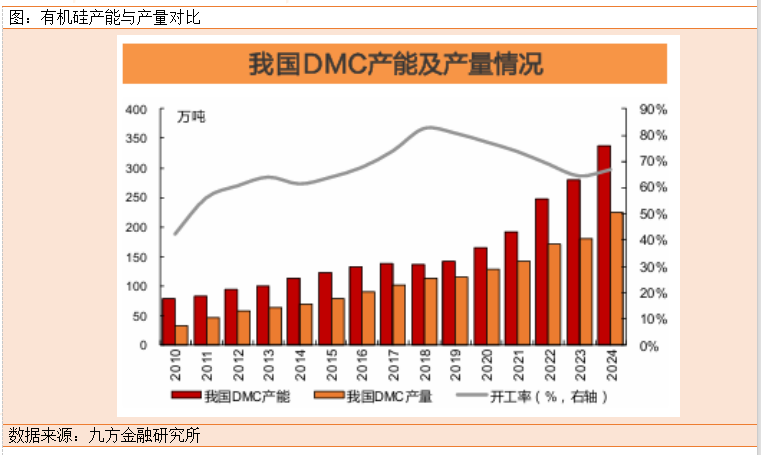

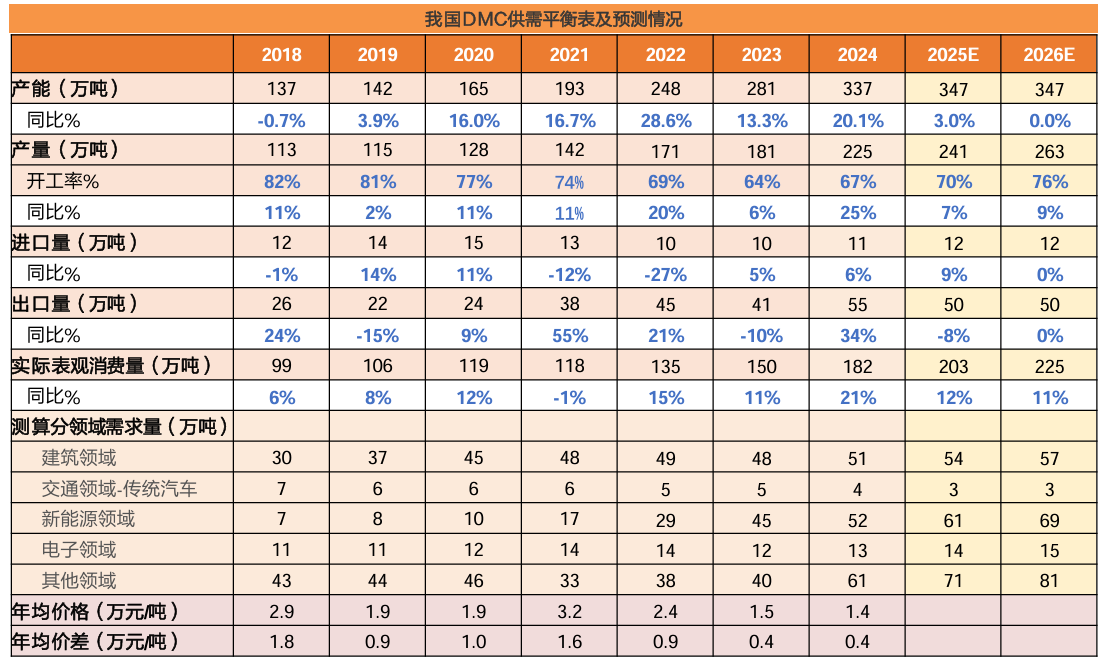

有机硅供给端:据百川盈孚,2019 2024我国有机硅中间体产能从151.5万吨加速增长至344.0万吨,年均复合增速 为17.8%。2019年我国有机硅单体产能合计约314万吨, 到2024年增长至674万吨(折合成DMC在340万吨),CAGR为16.5%。截至2024年,我国有机硅单体生产企业合计13家,其中合盛硅业、东岳硅材、江西星火为产能最大的主要有机硅单体生产企业,合计占总产能的47%。

2024年我国有机硅单体行业新增释放113万吨产能,这也造成里有机硅价格被压制在底部区间。25年及以后新增产能少,本轮供给扩张临近尾声。由于2020-2024年,我国有机硅单体产能新增供给释放较多,对产品价格形成较大压制;据百川盈孚统计,预计25年及以后仅有20万吨新增产能。

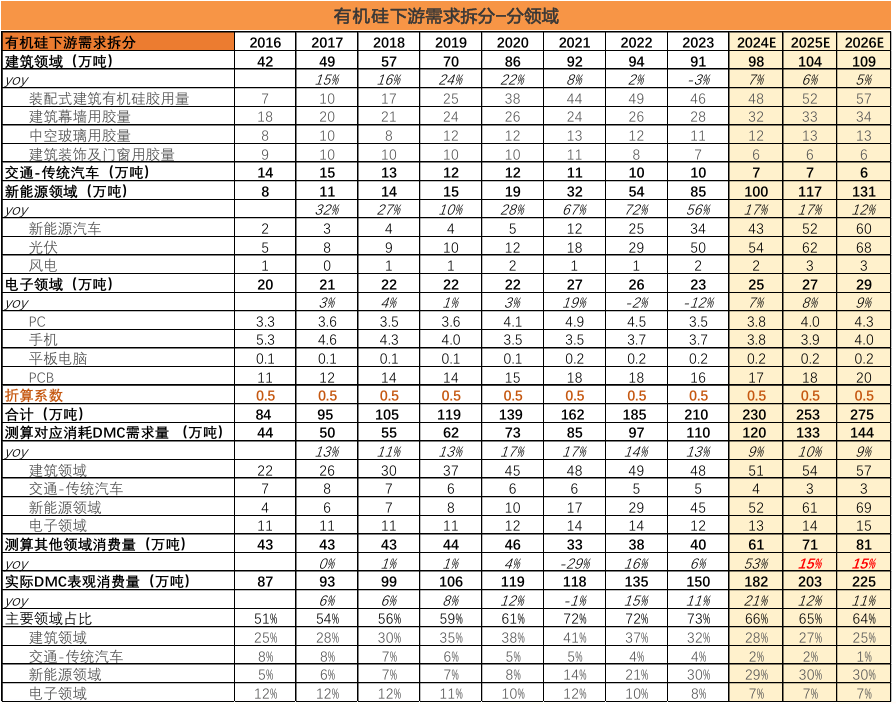

有机硅需求端:2024年全年,我国有机硅中间 体表观消费量181.6万吨,同比+20.9%,增速整体稳中有升;我国基本每年聚硅氧烷聚硅氧烷出口为54.6万吨。全国有机硅消费量在230万吨左右。

从需求结构上看,据百川盈孚,2023年有机硅下游消费依然以建筑(29.9%)、加工制造业(12.1%)、纺织业(10.1%)等为主。近两年来,有机硅最大下游领域房地产受新开工面积大幅下滑影响,相关 需求一定程度削减,未来下游需求结构比重有望重塑。整体上,有机硅需求受到国内经济影响较大,下游分布较广,经济好转,需求增长。

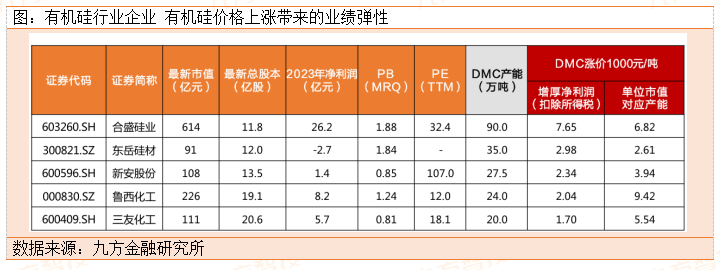

整体来看,有机硅行业产能在340万吨左右,而且2025年基本没有新增产能。需求加上出口在230万吨左右。因为目前有机硅DMC价格已经跌破机会所有企业成本价,价格在12600元/吨。全行业长期陷入亏损,很多中小企业,基本处于停产状态,行业实际可用产能在300万吨左右,按照70%左右的行业开工率计算供给端在210-220万吨左右。所以目前有机硅行业是存在一定供需紧张情形,供需有一定缺口 。我们认为有机硅价格有望触底回升,景气度有望上行,价格有望回到14000-15000元/吨左右的合理价格区间。当价格回到合理区间后,可以观察行业内,产能是否开始复产情况。所以,整体上我们判断有机硅景气度有回升需求,但是至于价格可以上涨到多高,还需要看行业未来需求和复工情况。建议关注:合盛硅业(DMC产能90万吨)、东岳硅材(35万吨)、新安股份(27.5万吨)。

图:有机硅需求拆分情况

图:我国有机硅供需平衡

数据来源:九方金融研究所

参考文献:

20250212-海通证券-合盛硅业(603260):公司研究报告:全球领先硅基全产业链企业,有机硅价格有望企稳

20240828-光大证券-新安股份(600596):2024年半年报点评:24h1盈利同比增长,作物保护、硅基新材料两翼驱动

20250204-天风证券-有机硅行业:产能周期近尾声,景气有望迎改善

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧