亿腾医药的并购式进化与嘉和生物(06998)的“双向奔赴”

12月30日,亿腾医药集团有限公司(“亿腾医药”)以反向收购方式完成与嘉和生物药业(开曼)控股有限公司(“嘉和生物”)的换股合并和上市。 此次反向收购的达成,标志着亿腾嘉和医药集团有限公司(“亿腾嘉和”)的正式成立,并在战略整合与发展上迈入全新阶段。

在当下竞争激烈、叙事趋同的中国生物医药产业,通往Biopharma殿堂的道路似乎已被预设。一条是百济神州式的“高举高打”,以全球化的视野、重金投入自主研发,在血液瘤等核心领域硬生生撕开国际市场,用“同类最佳”的数据赢得全球竞争。另一条是信达生物式的“双轮平衡”,以高效的研发推进与深耕本土的商业化能力并重,在肿瘤、代谢、自免等多领域构建稳固的产品矩阵,并凭借诸如PD-1/IL-2双抗等前沿管线叩击全球大门。这两条路径,无一例外都遵循着从“研发端”向“商业端”推进的经典线性逻辑。然而,这条路径充满不确定性,无数公司倒在了研发或商业化的中途。

相比之下,亿腾医药选择了一条“先立后破”的逆向路径。从坚实的商业化“后端”出发,逆向整合生产与研发“前端”,最终构筑一个自我造血、协同创新的完整产业闭环。这不仅是18A首例反向收购的成功案例,更是对中国药企多元化成长路径的一次重要验证。

亿腾医药的Biopharma跃进之路

亿腾医药成立于2001年,是一家已构建研发、生产与商业化全价值链能力的中国综合性生物制药公司,专注于肿瘤、自免、心血管、呼吸及抗感染等治疗领域。其发展历程堪称中国医药产业变迁的一个缩影——每一次关键转型,都紧密呼应了国内政策与市场环境的深刻变革。

亿腾医药以CSO起步,截至2025年6月30日,公司拥有约1000名销售代表,业务覆盖全国31个省份,约1.7万家医院、1.9万家药房及188家商业公司,奠定了坚实的市场基础。

2015年前后,随着“两票制”政策的推行,传统CSO模式面临挑战;同时,跨国药企开始调整在华战略,剥离非核心成熟产品。亿腾医药审时度势,启动战略转型,从单纯的代理销售转向收购成熟产品与授权引进(License-in)创新药双轮驱动,开启了向特色专科药企(Specialty Pharma)的跃迁。

2019年是亿腾医药转型历程中的关键一年。在仿制药国家集采政策全面落地、行业加速向创新转型的背景下,公司完成了两项标志性收购:从礼来手中收购了抗生素品牌稳可信和希刻劳在中国市场的权利及苏州生产基地;从GSK收购了呼吸系统药物亿瑞平。这两次收购使亿腾医药彻底完成了从“渠道代理商”到“产品持有者与生产者”的身份转变,拥有了自主掌控的“现金牛”产品与生产基地,正式晋级为一家真正的制药企业(Pharma)。

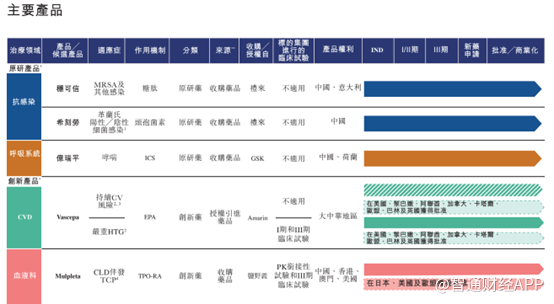

目前,亿腾医药已建立起均衡的产品组合。其三大核心商业化产品为:稳可信(注射用万古霉素)、希刻劳(头孢克洛胶囊)和亿瑞平(丙酸氟替卡松雾化吸入用混悬液)。同时,公司还拥有三款创新产品:唯思沛(二十碳五烯酸乙酯)、稳可达(芦曲泊帕片)和景助达(恩替司他片),为未来发展储备了增长动力。

得益于深厚的销售渠道,亿腾医药的业绩稳步增长。招股书显示,2022年至2024年,公司收入分别为20.74亿元人民币(单位,下同)、23.04亿元及25.46亿元;对应的除税后净利润分别约为3.06亿元、3.08亿元及3.88亿元。

在财务稳健性方面,亿腾医药现金流表现突出。截至2025年6月30日,公司的现金及现金等价物达7.78亿元,较去年同期增长54.1%。值得强调的是,其现金流主要来源于主营业务造血能力——仅2024年全年,经营活动所得现金流量净额即高达9.16亿元。充裕的现金储备与强劲的经营性现金流,共同为亿腾医药未来的业务拓展与战略布局奠定了坚实的财务基础。

自2021年末以来医药行业遭遇资本寒冬,2024年,中国生物医药行业一级市场融资案例数为811件,融资总金额为73亿美元,较2023年分别下降38%和33%。港股18A上市家数也从2021年顶峰的20家衰减至2024年的4家。

医药行业的资本寒冬是一次残酷而必要的压力测试,它正驱动行业告别同质化内卷,回归研发与临床价值的本源。尽管寒意未完全消散,但政策本意在于优化结构而非摧毁行业,因此医药行业处于深度洗牌中,对于多数现金流吃紧的创新药企自然十分难受,相反对于像亿腾医药这种拥有极强商业能力,且现金流充足的Pharma而言,则是好机会,通过并购实现研、产、销一体化的商业闭环,成为 Biopharma。

此时研发实力强劲,商业化能力薄弱且现金吃紧的嘉和生物映入亿腾医药眼帘。

为何是嘉和生物?

初登资本市场的嘉和生物可以说是十分耀眼,布局了多款重磅生物类似药管线,市值曾超140亿港元。

然而资本热情褪去后,嘉和生物市值缩水近90%至当前的16亿港元。

市值的大幅缩水主要为上市初期核心产品PD-1单抗(杰洛利单抗,GB226)还是香馍馍,但随着医药谈判的推进,PD-1价格暴跌,并且GB226审批进程远比预期谨慎与漫长。2023年6月,GB226的上市申请未获批准,成为国内首个被拒批的PD-1药物,这给了嘉和生物致命的一击。

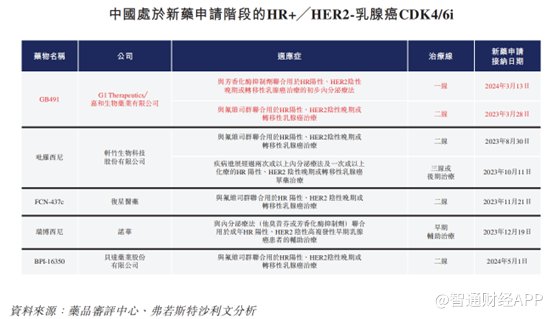

为扭转局面,自2022年起,嘉和生物调整研发重点,转向开发治疗乳腺癌的盐酸来罗西利片(GB491,CDK4/6i)以及三款新型抗体药物GB261(CD3/CD20),GB263T(EGFR/cMET/cMET)三抗,与GB268(PD1/VEGF/CTLA-4)三抗。

嘉和生物的核心产品—GB491(商品名:汝佳宁)是一种差异化CDK4/6抑制剂,在嘉和生物与亿腾医药签订合并协议后,于2025年5月份正式获得国家药监局的两项适应症的新药申请批准,并在亿腾医药的推动下于12月成功列名2025年国家医保目录,目前已经进入商业化阶段。

这是继嘉和生物2022年英夫利昔单抗类似药(佳佑健)获批销售后,第二款进入商业化阶段的产品。CDK4/6是治疗乳腺癌的热门靶点,目前国内外已有多款CDK4/6抑制剂获批上市,用于不可切除的局部晚期或转移性HR阳性HER2阴性乳腺癌的一线、二线以及术后辅助的治疗,哌柏西利(辉瑞)、瑞波西利(诺华)和阿贝西利(礼来)是CDK4/6抑制剂中的主要销售额较高的3款CDK4/6抑制剂,2024年阿贝西利销售额53.07亿美元(+37%),哌柏西利43.67亿美元(-8%),瑞波西利30.33亿美元(+46%)。

从以上几家药企的销售额来看,GB491市场潜力不小,且嘉和生物的两个适应症分别属于一线和二线疗法,相比于国内其他CDK4/6I产品潜力更大。

不过,在公告中,嘉和生物毫不避讳的表示,CDK4/6i商业化需要强大的商业化能力才能把握市场机遇,之前英夫利昔单抗类似药(佳佑健)上市后就是因为商业化经验不足,未能取得理想的市场声量;且目前多款产品均处于研发阶段,需要强大而持续的现金流支持药品研发工作。

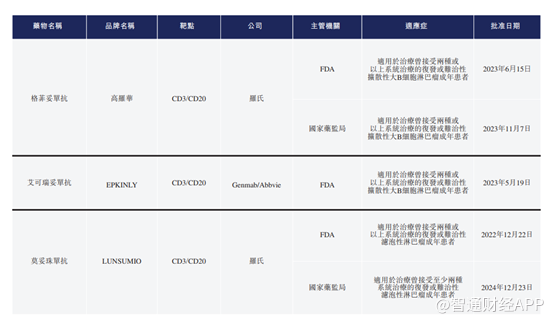

再看嘉和生物的另一款产品GB261。GB261 是一种新型差异化CD20/CD3双特异性T细胞结合剂 (TCE)。

目前全球范围内共有3款CD3/CD20双抗获批上市,中国有两款CD3/CD20 TCE获批。

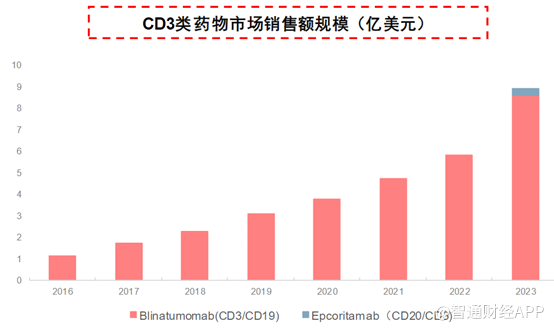

根据公开消息,2023年CD3/CD19双抗药物Blinatumomab销售额为8.61亿美金,CD3/CD20类药物Epcoritamab销售额为0.31亿美金,总计约10亿美金。

除了嘉和生物的GB261外,截至目前,全球还有五个处于1/2期或之后临床阶段的CD3/CD20 TCE,而中国则还有8个处于1/2期或之后临床阶段的CD3/CD20 TCE。值得一提的是,已上市的CD3/CD20均为国际巨头或药企间联合开发,嘉和生物依靠自研实力,其GB261处于1/2期阶段,研发进度处于靠前位置。

不仅如此,在中国和澳洲针对B-NHL(DLBCL和FL)进行的Ph1/2期多中心研究结果显示, GB261表现出非常优越的安全性和有效性。与其他同类化合物相比,GB261已被证明可显著减少细胞激素释放(CRS)。

出色的临床结果,加上市场竞争格局良好,吸引了TRC 2004的注意,达成战略合作。据了解,TCR 2004是一家由Two River基金和Third Rock Ventures基金共同创立的公司,此两家基金均为经验丰富的公司创建者,各自专注于向患者优化颠覆性治疗技术。Two River创立了若干业内最成功的细胞治疗公司,包括全球领先的CD19 CAR-T疗法Yescarta®的开发商Kite Pharma。Third Rock Ventures是一家领先的医疗保健创投基金,自成立以来已筹集38亿美元资金,推动了对60多家投资组合公司的投资。

除了GB261这款重磅产品外,嘉和生物的GB268亦看点十足。

据招股书显示,GB268是一种高度创新及差异化的三特异性抗体,特别靶向癌症免疫治疗及肿瘤血管生成所涉及的三条重要通路PD-1、CTLA-4及VEGF。

经过微调,GB268具有平衡抗体不同组别活性的新型分子设计,在安全性方面更具优势。CTLA-4组别被刻意设计为仅部分阻断CTLA-4与其配体CD80/CD86的相互作用,此外,CTLA-4的阻断高度依赖于PD-1的表达。GB268诱导了强效的PD-1内化。在使用PBMC人源化模型的多项体内实验中(包括A375黑色素瘤模型、HT29结直肠癌模型及NCI-H460 NSCLC模型),与PD-1/VEGF双特异性抗体(bsAb)、PD-1/CTLA-4 bsAb或帕博利珠单抗、贝伐珠单抗及伊匹单抗的三联组合相比,GB268表现出优越及协同的抗肿瘤疗效。

此外,采用hPD-1/hCTLA-4 KI小鼠的关节炎诱导模型乃用于评估潜在的免疫相关毒性。GB268显示出较获批PD-1/CTLA-4 bsAb温和的关节炎诱导,且安全性比伊匹单抗联合欧狄沃高出约20倍。

目前全球并无获批的PD-1/CTLA-4/VEGF三特异性抗体,仅有两种三特异性PD-1/CTLA-4/VEGF抗体处于1期临床阶段。

虽说PD-1领域竞争激烈,但PD-1与其他药联用的双抗药大获成功。自康方生物的 PD-1/VEGF 双特异性抗体依沃西(AK112)BD点燃市场后,国产PD-(L)1/VEGF双抗成为全球药企竞相争夺的顶级资产,相关交易不断刷新金额纪录。以三生制药与辉瑞的交易为例,其12.5亿美元的首付款不仅创下中国纪录,也达到了全球顶级水平,凸显了跨国巨头对于该靶点双抗药物市场价值的极度看好。与此同时,信达生物与武田高达114亿美元的合作,以及BioNTech(引进普米斯资产)后续与百时美施贵宝(BMS)达成的超90亿美元协议,共同构筑了双抗赛道空前火热的交易图景。这些交易表明,中国在肿瘤免疫2.0时代的双抗研发已经跻身全球第一梯队,并开始主导全球该领域的竞争格局。

PD-1/CTLA-4/VEGF三特异性抗体作为当前市场的稀缺资源,其未来对外BD的潜力亦十分可观。值得一提的是,嘉和生物在对外授权方面有过成功的往绩记录(如GB261对外许可)。

不难看出,嘉和生物的研发功底相当扎实,在研管线亦十分有潜力,但其短板在于商业化。以商业化能力见长的亿腾医药恰好补齐了嘉和生物的短板,因此二者一拍即合。

逆向Biopharma启航

2025年4月,嘉和生物公告称将向亿腾医药股东发行约17.78亿股代价股份(基于推定最高换股比例3.32),亿腾医药的股权价值约6.77亿美元,每股代价理论发行价格2.96港元。交易完成后,亿腾医药实际控制人将成为合并公司的控股股东。这也是自香港交易所颁布18A规则以来,首个创新药企反向收购案例,也是港股市场近期首例也是唯一公告的反向收购案例。

此次交易云集了包括高瓴、奥博、红杉等知名投资机构和Morgan Stanley及Kirkland & Ellis(凯易)等顶级专业团队。

对亿腾医药而言,嘉和生物是“发动机”与“新蓝图”。亿腾医药的传统优势领域产品线虽稳定但增长天花板可见。嘉和生物聚焦的肿瘤和自身免疫领域,正是全球药物研发最大的“主航道”和市场增长点。通过合并,亿腾医药一举获得了极具竞争力的肿瘤管线组合和下一代抗体技术平台,以及强大的自研能力,实现了治疗领域的战略拓展。尤为值得关注的是,合并后控股股东控制的泰州亿腾景昂旗下拥有乳腺癌产品“景助达”,与嘉和生物的GB491存在潜在的联合用药协同空间,这为未来打造差异化的肿瘤产品组合提供了想象。

对于嘉和生物而言,核心产品GB491(CDK4/6抑制剂)虽已获批上市,但在竞争激烈的乳腺癌市场,缺乏强有力的商业推广意味着巨大的机会成本。亿腾医药成熟的肿瘤药销售网络和超过20年的市场经验,能立即为GB491的放量提供“高速公路”。更重要的是,亿腾医药稳定的现金流能为嘉和生物后续管线的临床开发提供持续“输氧”,解决Biotech最大的生存焦虑。

与百济、信达等从研发端成长起来的巨头相比,完成合并后的亿腾嘉和差异化优势与投资逻辑清晰可辨。与仍需持续投入以实现盈亏平衡的成长型Biopharma不同,亿腾嘉和“稳可信”等成熟产品的稳定收入,构成了公司运营和支撑创新研发的“安全垫”,使其在行业周期波动和资本寒冬中具备更强的韧性。

此外,GB491在亿腾医药渠道下的销售放量节奏,将是检验此次合并成败的首个、也是最直接的试金石,不仅如此后续还有多款具有想象力空间的在研管线。这种“短期有兑现,长期有期待”的格局,提供了更清晰的价值评估锚点。

另外,亿腾医药深厚的商业化基因意味着,其对临床未满足需求、医生处方习惯、市场竞争格局有着刻骨的理解。这种从市场反推研发的视角,有望指导合并后的研发体系,更精准地布局那些“临床需要、商业可行”的差异化管线,避免在“内卷”的靶点中无效投入。

不难看出,亿腾医药与嘉和生物的合并是一场双赢的局面,一众豪门资本纷纷下注的原因也是看到了这一点。

结语

中国创新药的宏大叙事,不应只有一种写法。百济神州证明了自主研发、全球竞争的中国高度;信达生物验证了均衡发展、深度本土化的中国厚度;而亿腾医药,则正在探索一条从市场中来、到创新中去的“中国式务实路径”。

它不始于科学家改变世界的梦想,而始于将好药送达患者的初心。通过三次精准的战略并购,它逆向构建了从商业、生产到研发的完整价值链。这条路径或许不那么具有“科幻感”,但它扎实、稳健,且同样指向Biopharma的终极形态:一种能够自我造血、持续创新、并最终惠及更广大患者的可持续商业模式。

亿腾嘉和启航,它书写的将不仅是一家公司的成长史,更是对中国生物医药产业生态多样性的一次丰富与拓展。在群雄逐鹿的竞技场中,这位从市场腹地走出的“整合者”,其独特的逆向生长智慧,值得长期关注。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧