硅业分会:工业硅继续呈现供需双弱态势 现货市场整体持稳

硅业分会表示,本周工业硅市场继续呈现供需双弱态势,但随着供应端企业逐步落实减产措施,市场博弈焦点由“需求疲软”逐渐转向“供需弱平衡”。工业硅期货价格曾出现试探性反弹,主力合约2605一度触及9000元/吨,后承压回落,截至1月28日收报8760元/吨,期间累计下跌60元/吨。现货市场整体持稳,

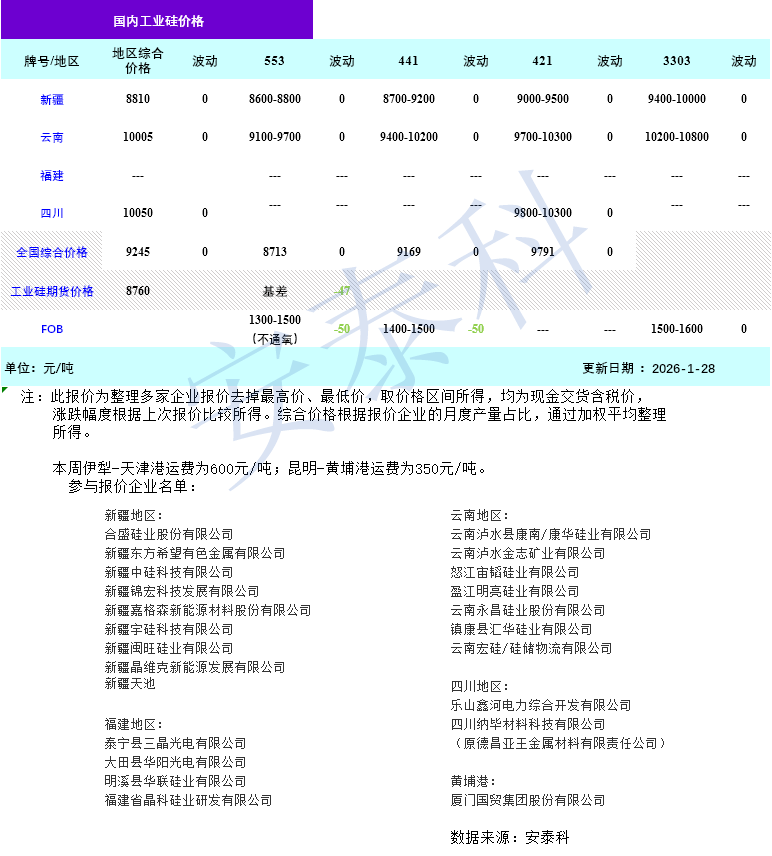

据安泰科1月28日现货价格统计,全国工业硅综合价格9245元/吨,与上周持平。具体规格方面,553#报价8713元/吨,441#报价9169元/吨,均维持稳定。区域市场中,新疆、云南及四川综合价格分别为8810元/吨、10005元/吨和10050元/吨;受需求不振和汇率影响,出口FOB价格再度下跌50美元/吨。

本周工业硅供应端呈现进一步收紧态势。四川及云南地区开工率维持低位,供应量与上周基本一致;新疆、内蒙古等地部分企业因持续亏损已提前安排局部检修或减产,加剧整体供应收缩趋势。当前,业内密切关注新疆某大型企业减产计划,据悉该企业拟自2月起实施减产,若最终执行预计将持续约一个月,产能影响约50%。目前具体实施方案尚未明确,相关预期已在一定程度上提振市场情绪,缓和价格下行压力。

下游需求整体仍显疲软,主要应用板块表现平淡。多晶硅价格虽暂稳,但库存持续积累,尽管光伏产品出口退税政策取消带来短期“抢出口”预期,对工业硅需求有所拉动,高库存仍制约采购传导效率。有机硅市场交投清淡,企业继续错峰生产与自律减产,对工业硅需求支撑有限。铝合金板块需求边际走弱,开工率小幅下降,对工业硅仍以刚需采购为主。出口方面,受海外需求疲软影响,成交增量有限,价格持续承压。

总体而言,硅业分会认为,当前工业硅市场呈现“现货持稳、期货承压、供应收缩、需求待振”的格局。价格在弱需求与减产预期的博弈中维持区间震荡,继续探寻底部支撑。后续建议重点关注供给端减产计划的执行进展,以及下游采购意愿的边际变化。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧