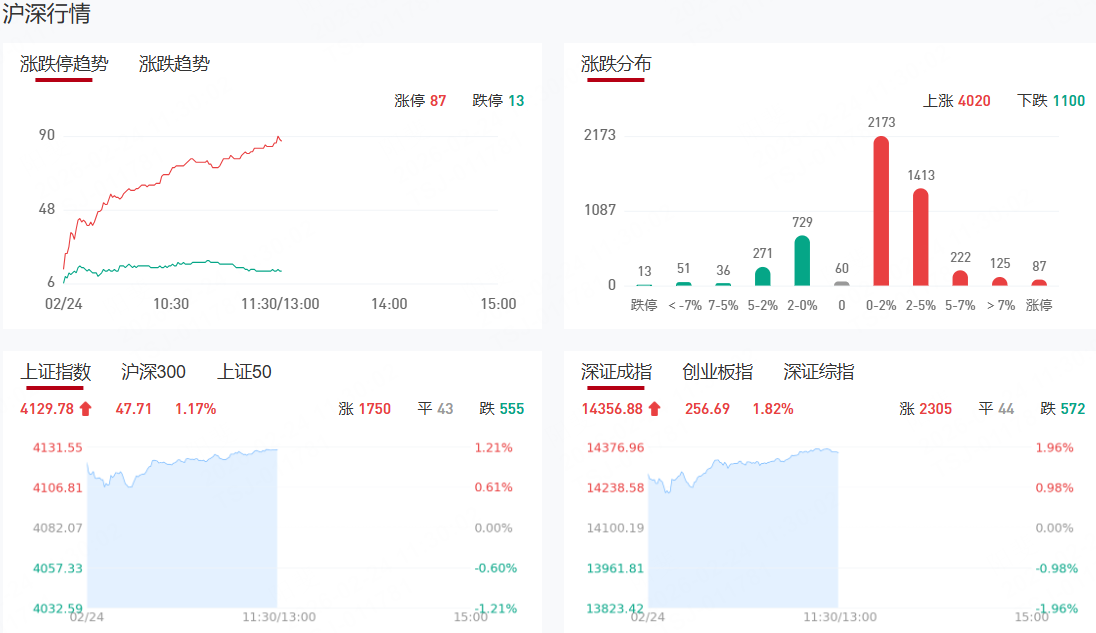

【九方午评】三大指数全部大涨 全市场超4200只个股上涨

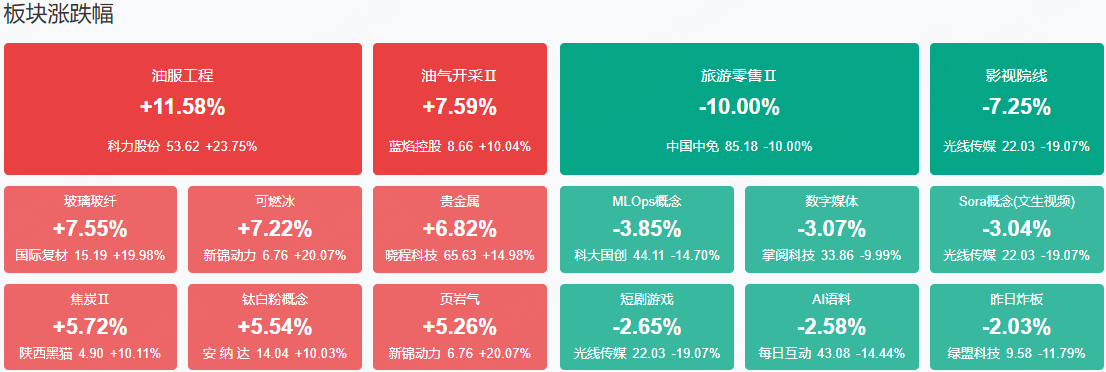

市场早盘高开回落,随后又震荡回升,三大指数均涨超1%。沪深两市半日成交额1.51万亿,较上个交易日放量3065亿。盘面上热点快速轮动,全市场超4200只个股上涨。从板块来看,油气股集体大涨,准油股份、山东墨龙、洲际油气、中曼石油等多股涨停。化工板块爆发,美邦股份4连板,金牛化工7天4板,澄星股份、金浦钛业涨停。玻纤概念反复活跃,国际复材涨超4天2板,续创历史新高。贵金属概念走高,湖南白银封涨停。下跌方面,影视院线概念集体大跌,横店影视、博纳影业、中国电影跌停。

板块方面,石化油气、贵金属、玻纤、化工等板块表现活跃,影视院线、AI应用、旅游零售等板块表现落后。截至收盘,沪指涨1.17%,深成指涨1.82%,创业板指涨1.76%。

涨停天梯榜:

【4连板】美邦股份、豫能控股

【3连板】汉缆股份

今天炒什么

【有色&贵金属】

消息面上,随着美国总统特朗普誓言推进贸易战为全球市场注入新的不确定性,投资者周一纷纷涌向避险资产,推动美国国债和黄金价格周一双双大幅上涨。

这轮市场对避险资产的追逐浪潮,导致基准10年期美债收益率下跌约5个基点至4.03%——美债收益率与价格反向,同时现货黄金价格则强势升破5200美元关口,触及1月30日以来最高。除了关税问题外,由AI颠覆恐慌引发的美股下跌以及对美国可能对伊朗发动军事打击的担忧加剧,也令上述避险资产的上涨势头进一步增强。

【算力产业链&光纤】

消息面上,根据中国电子元件行业协会,2026年1月,中国市场G.652.D单模光纤价格平均价格超40元/芯公里,创下近七年来新高,部分厂商报价达到50元/芯公里;1月单月市场价格涨幅就超过75%。

AI驱动数据中心及算力需求爆发,导致全球光纤需求持续攀升。国泰海通发布研报称,受益AI驱动数据中心内部及DCI(数据中心互联)场景的光纤需求高增等因素拉动,全球光纤需求持续攀升,当前光纤光缆出海成为光纤行业重要增长点。

【航运】

消息面上,上期所欧线集运主力合约早盘一度涨超12%。

另央视新闻报道,当地时间2月23日,欧盟理事会决定将欧盟红海护航行动(欧盟海军“阿斯皮德斯行动”)延长至2027年2月28日。欧盟理事会当天发布的新闻公报表示,理事会同意拨款近1500万欧元用于支付2026年3月1日至2027年2月28日的行动共同费用,并表示2026—2027年度将对该行动进行进一步的战略评估。欧盟于2024年2月正式启动红海护航行动。欧盟理事会发布的声明表示,该行动旨在维护红海及周边水域的海上安全并确保航行自由,特别是商船的航行自由。

机构观点:

中信证券:涨价仍然是一季度的核心配置线索之一

我们年度策略以来的基本框架就是以中国“资源+传统制造定价权的重估”作为基底。配置的核心逻辑是中国份额优势明显、海外产能重置成本高或难度大并且供应弹性一定程度上被国内政策影响,基于此逻辑配置化工、有色、电力设备、新能源为基础的组合,同时增配低估值的保险和券商(一定程度上对低估值因子敞口进行暴露),并且增加了对消费链(免税、航空、酒店、景区、现制茶饮等)和地产链(优质地产开发商、建材、REITs等)的配置敞口(核心是看好行情从去年的极致分化到今年的适度扩散,以及内需和物价的温和修复)。即便经历了2月初贵金属和商品的剧烈波动、凯文沃什的提名以及美元指数的反弹、甚至是加密货币以及海外小盘科技股的大幅调整,这个基本配置框架的逻辑是不受影响的。涨价是这个配置框架下最容易直接跟踪的催化和交易线索。在我们目前的配置框架中,资源、传统制造、能源、服务消费、地产链等相关行业恰恰属于暂时隔绝于生成式AI冲击的堡垒型资产的范畴。

广发证券:A股将迎来“春季躁动”胜率最高的阶段

历史看,2月份及春节前后是春季躁动日历效应最强阶段。市场高胜率、小盘风格占优。以小盘指数为例,在春节到两会之间上涨概率为100%,在2月上涨概率为87.5%。在配置方向上,“春季躁动”上涨方向并非是“炒小炒差”、与业绩无关。2019年以来,“春季躁动”涨幅与当年一季报、一季报增速环比变化率的相关性逐步加强。参考26年年报预告及一季报前瞻,我们建议关注:存储、锂电设备/材料、海外算力、非银(券商、保险)、计算机软件等行业,这些行业或维持景气预期、或出现困境反转迹象。此外,一些产业趋势主题或者困境反转预期挂钩,那么即便没有一季报也会表现不错,类似去年春季躁动的机器人。今年可能类似的方向包括字节产业链(春晚投流,对应AI应用和国产算力)、机器人产业链、太空光伏等。

国金证券:把握全球实物资产VS中国资产这一重要主线

市场风格再平衡的核心,从来不是AI的泡沫存在与否,而在于AI的宏观影响叠加货币政策、大国政策选择,主要矛盾正在发生变化,紧缺环节已经转移。对大宗商品而言,前期价格的高波动回归后,产业定价将强于货币属性;而黄金作为风险对冲工具,在美国债务可持续性问题再度被推上台面之际,有望为组合提供更坚实的保护。推荐:一是实物资产的重估逻辑从流动性和美元信用切换至产业低库存和需求企稳:铜、铝、锡、原油及油运、稀土、金;二是具备全球比较优势且周期底部确认的中国设备出口链——电网设备、储能、工程机械、晶圆制造,以及国内制造业底部反转品种——石油化工、印染、煤化工、农药、聚氨酯、钛白粉等;三是抓住资金回流+缩表压力缓解+人员入境趋势的消费回升通道——航空、免税、酒店、食品饮料;四是受益于资本市场扩容与长期资产端回报率见底的非银金融。

兴业证券:重视关税税率下降后出口链的修复机会

考虑到本轮供需格局改善带来的涨价更多是结构性的,当前涨价更可持续的领域或将仍以中游材料和制造为主。供需缺口是涨价最本质的逻辑,当前已具备供需缺口的领域涨价将更具备持续性。分产业链来看,本轮涨价周期中,供需缺口率先发生在新兴产业趋势和“反内卷”受益的中游材料(化工、钢铁、建材等)和中游制造(TMT、高端制造)领域,内需相关的下游消费制造业基本维持均衡,而地产链相关的上游资源仍然存在一定供给过剩。因此,当前涨价更可持续的领域或将仍以中游材料和制造为主,对于与内需和地产链相关性较强的上游资源和下游消费的涨价机会,仍需观察后续供需改善的传导是否顺畅。重视关税税率下降后出口链的修复机会。轻工家电、消费电子、电池、汽车零部件以及医疗器械等对美营收敞口大、且在此前对等关税较高的东盟地区有大量产能布局或贸易转口的行业将重点受益于本轮关税下降。

国泰海通:政策不确定性重新被摆上台面,黄金表现更加顺风

市场已有预期最高法院会推翻对等关税,同时白宫会寻求其他替代方案,美元和美债波动率暂时走高但幅度有限。对于特朗普而言,IEEPA相比232和301提供了更多的谈判筹码。市场关注怎么打补丁,以及若新补丁效力不及IEEPA,是否会促使特朗普寻求更激进的政策工具,因而政策不确定性重新被摆上台面,黄金表现更加顺风。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧