券商策略

话题简介:卖方分析师关于A股的最新投资策略。

长鑫科技业绩飙升引爆存储产业链,券商研判:关注IPO扩产“黄金窗口”

①长鑫科技上半年业绩预计净利同比暴增超22倍,一季度营收与利润均大幅增长; ②券商认为长鑫科技IPO确定性强,全球存储在AI驱动下延续高景气,供需缺口预计延续至2027年; ③长鑫科技千亿扩产计划将带动半导体设备、材料、零部件、代工、封测等迎来订单与业绩持续兑现的黄金机遇。

①长鑫科技上半年业绩预计净利同比暴增超22倍,一季度营收与利润均大幅增长; ②券商认为长鑫科技IPO确定性强,全球存储在AI驱动下延续高景气,供需缺口预计延续至2027年; ③长鑫科技千亿扩产计划将带动半导体设备、材料、零部件、代工、封测等迎来订单与业绩持续兑现的黄金机遇。

05-18 20:48

摩根大通将铠侠目标价从3.8万日元翻倍上调至8万日元

【摩根大通将铠侠目标价从3.8万日元翻倍上调至8万日元】5月18日电,多家券商大幅上调日本NAND巨头铠侠目标价。摩根大通将铠侠目标价从3.8万日元大幅上调至8万日元;花旗全球将其目标价从3.1万日元大幅上调7.3万日元;野村证券将其目标价从5.1万日元上调至6.8万日元。消息面上,铠侠预计今年二季度有望实现营收1.75万亿日元和1.298万亿日元,较一季度又翻一倍。

【摩根大通将铠侠目标价从3.8万日元翻倍上调至8万日元】5月18日电,多家券商大幅上调日本NAND巨头铠侠目标价。摩根大通将铠侠目标价从3.8万日元大幅上调至8万日元;花旗全球将其目标价从3.1万日元大幅上调7.3万日元;野村证券将其目标价从5.1万日元上调至6.8万日元。消息面上,铠侠预计今年二季度有望实现营收1.75万亿日元和1.298万亿日元,较一季度又翻一倍。

05-18 19:50

5月18日电,摩根大通将三星电子和SK海力士的目标价分别上调至48万韩元和300万韩元,看好存储芯片结构性增长。

5月18日电,摩根大通将三星电子和SK海力士的目标价分别上调至48万韩元和300万韩元,看好存储芯片结构性增长。

5月18日电,摩根大通将三星电子和SK海力士的目标价分别上调至48万韩元和300万韩元,看好存储芯片结构性增长。

05-18 17:56

中信证券:AI+能化可能是今年更合适的杠铃结构

【中信证券:AI+能化可能是今年更合适的杠铃结构】5月17日电,中信证券最新研报指出,AI+能化可能是今年更合适的杠铃结构。今年的AI+能化,或与2023-2024年的AI+红利、2025年的AI+资源类似,有望在全年维度上,成为主要的供需缺口和超额收益来源。配置上,底层逻辑依然是中国优势制造业定价权的重估,最具代表性的行业是新能源、化工、有色、电力设备;继续密切关注国产AI的进展,硬件侧“量”的逻辑爆发仍然是目前AI链条上预期差较大的方向,而国产模型的进步有望推动云服务量价齐升,看好国产

【中信证券:AI+能化可能是今年更合适的杠铃结构】5月17日电,中信证券最新研报指出,AI+能化可能是今年更合适的杠铃结构。今年的AI+能化,或与2023-2024年的AI+红利、2025年的AI+资源类似,有望在全年维度上,成为主要的供需缺口和超额收益来源。配置上,底层逻辑依然是中国优势制造业定价权的重估,最具代表性的行业是新能源、化工、有色、电力设备;继续密切关注国产AI的进展,硬件侧“量”的逻辑爆发仍然是目前AI链条上预期差较大的方向,而国产模型的进步有望推动云服务量价齐升,看好国产

05-17 15:00

5月15日电,美银将迈威尔科技目标价从125美元大幅上调至200美元,维持"买入"评级,并将其列为"首选股票"。

5月15日电,美银将迈威尔科技目标价从125美元大幅上调至200美元,维持"买入"评级,并将其列为"首选股票"。

5月15日电,美银将迈威尔科技目标价从125美元大幅上调至200美元,维持"买入"评级,并将其列为"首选股票"。

05-15 19:59

华林证券秦湘辞去首席执行官 原国盛副总裁董东代行职务

【华林证券秦湘辞去首席执行官 原国盛副总裁董东代行职务】5月15日电,华林证券今日公告,秦湘因个人原因申请辞去公司首席执行官职务,辞职后,不再在公司及控股子公司担任任何职务。公司同时审议同意由公司执委董东代为履行首席执行官职责,代行职务的时问自董事会审议通过之日起不超过六个月。履历显示,秦湘以IT背景出身,于2024年4月18日加入华林证券并担任执委会委员,任职接近两年,在公司历任CEO中属于任期相对偏长的一位。秦湘下一站或离开证券业。(记者 赵昕睿)

【华林证券秦湘辞去首席执行官 原国盛副总裁董东代行职务】5月15日电,华林证券今日公告,秦湘因个人原因申请辞去公司首席执行官职务,辞职后,不再在公司及控股子公司担任任何职务。公司同时审议同意由公司执委董东代为履行首席执行官职责,代行职务的时问自董事会审议通过之日起不超过六个月。履历显示,秦湘以IT背景出身,于2024年4月18日加入华林证券并担任执委会委员,任职接近两年,在公司历任CEO中属于任期相对偏长的一位。秦湘下一站或离开证券业。(记者 赵昕睿)

05-15 18:59

高盛:小型模块化反应堆商业化加速 2045年部署规模或达46GW

【高盛:小型模块化反应堆商业化加速 2045年部署规模或达46GW】5月14日电,高盛在最新研报中表示,随着全球核电建设正在北美、欧洲和亚洲同步升温,小型模块化反应堆(SMR)的商业化落地可能进一步推高未来二十年的铀需求。高盛预计,到2045年,随着全球范围内的SMR部署规模达到46GW,铀市场累计供需缺口或高达23.32亿磅。

【高盛:小型模块化反应堆商业化加速 2045年部署规模或达46GW】5月14日电,高盛在最新研报中表示,随着全球核电建设正在北美、欧洲和亚洲同步升温,小型模块化反应堆(SMR)的商业化落地可能进一步推高未来二十年的铀需求。高盛预计,到2045年,随着全球范围内的SMR部署规模达到46GW,铀市场累计供需缺口或高达23.32亿磅。

05-14 19:56

中信建投中期策略会亮观点:明确科技、能源、消费、安全四大核心投资主线

①5月12日至14日,中信建投在上海举办2026年度中期资本市场投资峰会&未来产业暨股权投资论坛,会上正式揭牌成立未来产业和政策研究院; ②多位专家与分析师在峰会上发表观点,认为中国经济长期向好,人民币资产具备长期机遇,A 股下半年将延续结构性慢牛,重点聚焦AI、能源等主线。

①5月12日至14日,中信建投在上海举办2026年度中期资本市场投资峰会&未来产业暨股权投资论坛,会上正式揭牌成立未来产业和政策研究院; ②多位专家与分析师在峰会上发表观点,认为中国经济长期向好,人民币资产具备长期机遇,A 股下半年将延续结构性慢牛,重点聚焦AI、能源等主线。

05-13 19:51

5月13日电,摩根士丹利将标普500指数的2027年年中目标位上调至8300点。

5月13日电,摩根士丹利将标普500指数的2027年年中目标位上调至8300点。

5月13日电,摩根士丹利将标普500指数的2027年年中目标位上调至8300点。

05-13 17:20

5月13日电,中信证券维持Lumentum“买入”评级,目标价1186美元;维持高通“买入”评级。

5月13日电,中信证券维持Lumentum“买入”评级,目标价1186美元;维持高通“买入”评级。

5月13日电,中信证券维持Lumentum“买入”评级,目标价1186美元;维持高通“买入”评级。

05-13 16:54

华尔街策略师:2030年前标普500指数将再涨75% 随后可能进入一轮长达20年的熊市

【华尔街策略师:2030年前标普500指数将再涨75% 随后可能进入一轮长达20年的熊市】5月13日电,管理着580亿美元资产的美国知名财富管理平台Sanctuary Wealth的首席投资策略师玛丽·安·巴特尔斯(Mary Ann Bartels)日前表示,标普500指数将在2030年进入长期熊市,这将标志着一个长达20年的周期的开始,在此期间,股票回报率将接近于零。不过,巴特尔斯表示,她预计标普500指数在正式步入熊市之前,会先迎来一波“惊人”的涨幅。她估计,到2030年,标普500指

【华尔街策略师:2030年前标普500指数将再涨75% 随后可能进入一轮长达20年的熊市】5月13日电,管理着580亿美元资产的美国知名财富管理平台Sanctuary Wealth的首席投资策略师玛丽·安·巴特尔斯(Mary Ann Bartels)日前表示,标普500指数将在2030年进入长期熊市,这将标志着一个长达20年的周期的开始,在此期间,股票回报率将接近于零。不过,巴特尔斯表示,她预计标普500指数在正式步入熊市之前,会先迎来一波“惊人”的涨幅。她估计,到2030年,标普500指

05-13 11:24

英伟达4天涨出一个“甲骨文” 分析师称芯片需求丝毫未见放缓

【英伟达4天涨出一个“甲骨文” 分析师称芯片需求丝毫未见放缓】5月12日电,根据道琼斯市场数据,过去4个交易日,英伟达股价上涨了14%,市值增加了5910亿美元,这一市值增量已超过甲骨文当前约5570亿美元的总市值。伯恩斯坦分析师表示,投资者可能是在对近期大型云服务商强劲的资本支出承诺表示认可,这表明市场对英伟达芯片的需求丝毫没有放缓迹象。

【英伟达4天涨出一个“甲骨文” 分析师称芯片需求丝毫未见放缓】5月12日电,根据道琼斯市场数据,过去4个交易日,英伟达股价上涨了14%,市值增加了5910亿美元,这一市值增量已超过甲骨文当前约5570亿美元的总市值。伯恩斯坦分析师表示,投资者可能是在对近期大型云服务商强劲的资本支出承诺表示认可,这表明市场对英伟达芯片的需求丝毫没有放缓迹象。

05-12 16:41

瑞银证券孟磊:A股一季报盈利提速 看好成长风格

【瑞银证券孟磊:A股一季报盈利提速 看好成长风格】5月11日电,“我们将2026年全部A股盈利同比增长预测从此前的8%上调至11%。”瑞银证券中国股票策略分析师孟磊指出,全部A股盈利在2026年一季度同比增长7.2%,较2025年全年3.9%的增长出现了明显的改善。更为重要的是,今年的盈利复苏主要由非金融板块所驱动。一季度非金融板块的盈利同比增长为11.8%,较之2025年全年的0.8%大幅提升。全球人工智能与自主可控主题发展带来的需求扩张,推升了大科技板块盈利的持续高速增长。孟磊判断下一

【瑞银证券孟磊:A股一季报盈利提速 看好成长风格】5月11日电,“我们将2026年全部A股盈利同比增长预测从此前的8%上调至11%。”瑞银证券中国股票策略分析师孟磊指出,全部A股盈利在2026年一季度同比增长7.2%,较2025年全年3.9%的增长出现了明显的改善。更为重要的是,今年的盈利复苏主要由非金融板块所驱动。一季度非金融板块的盈利同比增长为11.8%,较之2025年全年的0.8%大幅提升。全球人工智能与自主可控主题发展带来的需求扩张,推升了大科技板块盈利的持续高速增长。孟磊判断下一

05-11 21:21

5月11日电,中金公司维持谷歌-A“跑赢行业”评级,目标价408美元;维持苹果“跑赢行业”评级,目标价310美元。

5月11日电,中金公司维持谷歌-A“跑赢行业”评级,目标价408美元;维持苹果“跑赢行业”评级,目标价310美元。

5月11日电,中金公司维持谷歌-A“跑赢行业”评级,目标价408美元;维持苹果“跑赢行业”评级,目标价310美元。

05-11 16:17

大摩称石油市场正“与时间赛跑” 霍尔木兹海峡何时重开至关重要

【大摩称石油市场正“与时间赛跑” 霍尔木兹海峡何时重开至关重要】5月11日电,摩根士丹利表示,石油市场正在“与时间赛跑”,如果霍尔木兹海峡的封锁持续到6月,此前共同遏制伊朗战争所引发油价涨势的那些因素可能将不再奏效。Martijn Rats等分析师在一份报告中指出,尽管损失近10亿桶供应,但由于市场带着缓冲进入危机,且投资者一直预期海峡能重开,因此原油期货始终未突破2022年高位。

【大摩称石油市场正“与时间赛跑” 霍尔木兹海峡何时重开至关重要】5月11日电,摩根士丹利表示,石油市场正在“与时间赛跑”,如果霍尔木兹海峡的封锁持续到6月,此前共同遏制伊朗战争所引发油价涨势的那些因素可能将不再奏效。Martijn Rats等分析师在一份报告中指出,尽管损失近10亿桶供应,但由于市场带着缓冲进入危机,且投资者一直预期海峡能重开,因此原油期货始终未突破2022年高位。

05-11 14:44

方正策略:海外算力打出高度之后 国产算力接力顺理成章

【方正策略:海外算力打出高度之后 国产算力接力顺理成章】5月10日电,方正策略发布报告称,市场主线愈发清晰,重在结构,海外算力打出高度之后,国产算力接力顺理成章,此外景气度不错且相对便宜的新能源、HALO资产也是较好的选择,业绩进入空窗期之后题材表现有望迎来起色。具体而言,参考过往牛市调整后的修复主线,往往有两个,一是前期超跌板块的错杀,筹码结构优化的同时,基本面景气度不错,典型的如2010年的周期股、2021年的宁指数和2025年的海外算力,这一类型近期可以重点关注HALO资产相关的核心

【方正策略:海外算力打出高度之后 国产算力接力顺理成章】5月10日电,方正策略发布报告称,市场主线愈发清晰,重在结构,海外算力打出高度之后,国产算力接力顺理成章,此外景气度不错且相对便宜的新能源、HALO资产也是较好的选择,业绩进入空窗期之后题材表现有望迎来起色。具体而言,参考过往牛市调整后的修复主线,往往有两个,一是前期超跌板块的错杀,筹码结构优化的同时,基本面景气度不错,典型的如2010年的周期股、2021年的宁指数和2025年的海外算力,这一类型近期可以重点关注HALO资产相关的核心

05-10 16:32

中信证券:在既有结构行情趋势不断加强的背景下 主动降波是更好选择

【中信证券:在既有结构行情趋势不断加强的背景下 主动降波是更好选择】5月10日电,中信证券发布报告称,越临近美伊和谈与特朗普访华,供需分析越趋于“跛脚”,宏观假设会阶段性缺位。宏观博弈型资金会阶段性退潮,潜在入场者观望,配置型资金逢高减仓;存量资金的高切低特征会比较明显,低位上涨是行为结果而非信号。美伊和谈与特朗普访华都是风偏趋于顶点的事件,在既有结构行情趋势不断加强的背景下,主动降波是更好选择。尽管短期节奏趋于复杂,中期来看,AI和能化依旧是供需缺口的主要来源;今年的AI+能化,相当于2

【中信证券:在既有结构行情趋势不断加强的背景下 主动降波是更好选择】5月10日电,中信证券发布报告称,越临近美伊和谈与特朗普访华,供需分析越趋于“跛脚”,宏观假设会阶段性缺位。宏观博弈型资金会阶段性退潮,潜在入场者观望,配置型资金逢高减仓;存量资金的高切低特征会比较明显,低位上涨是行为结果而非信号。美伊和谈与特朗普访华都是风偏趋于顶点的事件,在既有结构行情趋势不断加强的背景下,主动降波是更好选择。尽管短期节奏趋于复杂,中期来看,AI和能化依旧是供需缺口的主要来源;今年的AI+能化,相当于2

05-10 16:22

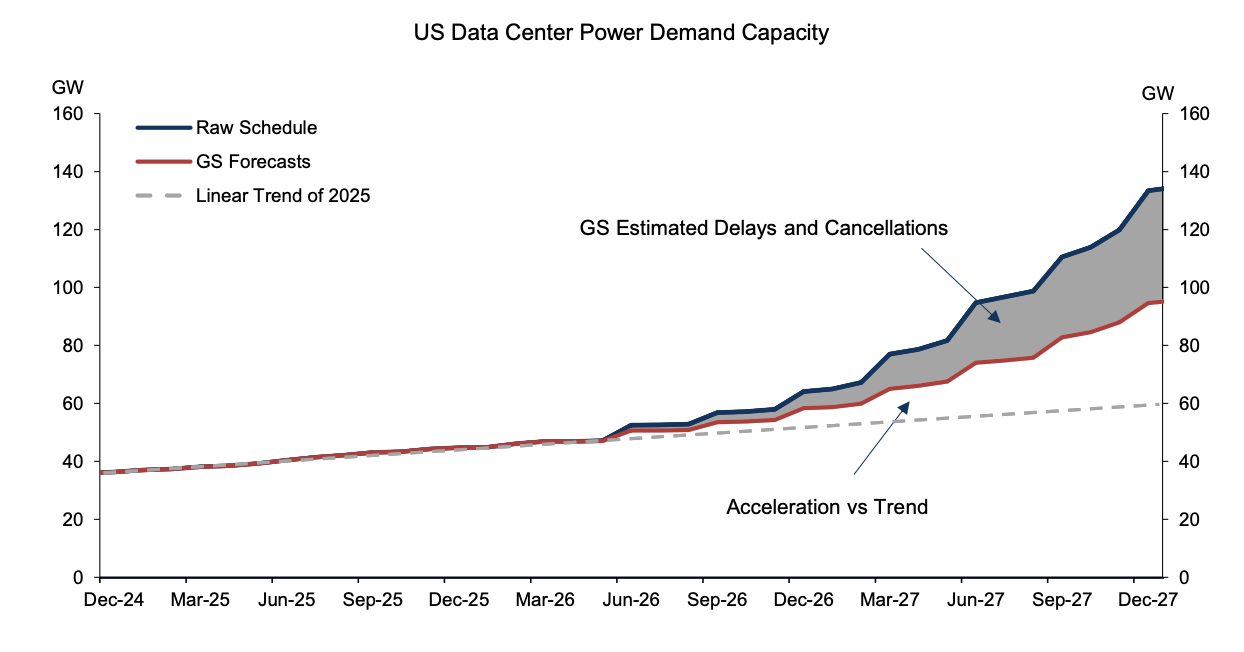

高盛:美国数据中心用电需求或在两年内翻倍

【高盛:美国数据中心用电需求或在两年内翻倍】5月8日电,高盛预计,美国数据中心电力需求将从2025年的31GW增长至2026年的41GW,并在2027年进一步升至66GW。高盛认为,本轮AI数据中心扩张正在重塑美国地理格局。得州和佐治亚州正成为AI数据中心的重要聚集地,因为这些地区电力供应扩张更快,接入能力更强。

【高盛:美国数据中心用电需求或在两年内翻倍】5月8日电,高盛预计,美国数据中心电力需求将从2025年的31GW增长至2026年的41GW,并在2027年进一步升至66GW。高盛认为,本轮AI数据中心扩张正在重塑美国地理格局。得州和佐治亚州正成为AI数据中心的重要聚集地,因为这些地区电力供应扩张更快,接入能力更强。

05-08 20:52

高油价或成常态 华尔街开始兴起NACHO交易

【高油价或成常态 华尔街开始兴起NACHO交易】5月8日电,随着美伊冲突的持续,市场越来越担忧霍尔木兹海峡的情况,一些交易员已经开始执行NACHO交易,即“霍尔木兹绝无可能开放”(Not A Chance Hormuz Open)。分析师指出,市场对高油价冲击的反应相对有序,但利率市场已经出现担忧信号。据预测平台Kalshi显示,交易员现在认为美伊在2027年达成协议的可能性为58%,4月中时,押注6月底达成美伊核协议的概率一度超过70%。

【高油价或成常态 华尔街开始兴起NACHO交易】5月8日电,随着美伊冲突的持续,市场越来越担忧霍尔木兹海峡的情况,一些交易员已经开始执行NACHO交易,即“霍尔木兹绝无可能开放”(Not A Chance Hormuz Open)。分析师指出,市场对高油价冲击的反应相对有序,但利率市场已经出现担忧信号。据预测平台Kalshi显示,交易员现在认为美伊在2027年达成协议的可能性为58%,4月中时,押注6月底达成美伊核协议的概率一度超过70%。

05-08 16:52

高盛:韩国KOSPI指数还能再涨20% 剑指9000点

【高盛:韩国KOSPI指数还能再涨20% 剑指9000点】5月8日电,今年迄今,韩国基准股指KOSPI已上涨逾70%,但高盛表示,这波涨势尚未结束。高盛将韩国KOSPI指数12个月目标点位从8000点上调至9000点,较当前水平高出约20%,理由是存储行业的盈利前景被低估。

【高盛:韩国KOSPI指数还能再涨20% 剑指9000点】5月8日电,今年迄今,韩国基准股指KOSPI已上涨逾70%,但高盛表示,这波涨势尚未结束。高盛将韩国KOSPI指数12个月目标点位从8000点上调至9000点,较当前水平高出约20%,理由是存储行业的盈利前景被低估。

05-08 16:44

5月8日电,花旗银行将爱尔眼科评级上调至“买进”,目标价13.50元。

5月8日电,花旗银行将爱尔眼科评级上调至“买进”,目标价13.50元。

5月8日电,花旗银行将爱尔眼科评级上调至“买进”,目标价13.50元。

05-08 16:36

RBC策略师上调标普500指数目标位 因投资者情绪改善

【RBC策略师上调标普500指数目标位 因投资者情绪改善】5月8日电,鉴于盈利环境改善以及投资者情绪回暖,加拿大皇家银行(RBC)策略师将标普500指数未来12个月滚动目标位从7,750点上调至7,900点。

【RBC策略师上调标普500指数目标位 因投资者情绪改善】5月8日电,鉴于盈利环境改善以及投资者情绪回暖,加拿大皇家银行(RBC)策略师将标普500指数未来12个月滚动目标位从7,750点上调至7,900点。

05-08 16:11

中信证券:4月科技板块强势修复 坚守科技景气四条主线

【中信证券:4月科技板块强势修复 坚守科技景气四条主线】5月8日电,中信证券研报指出,4月科技板块强势修复,硬件端显著跑赢软件端,AI算力链景气度领先。展望5—6月,模型进入周级迭代新阶段,预计年中将迎各主要模型公司大版本更新,商业化加速进入正循环。景气不止、行情不止,建议坚守科技景气四条主线:1)即将进入版本迭代窗口、ARR仍在快速提升的国产大模型公司;2)受益于国产两存与先进制程持续扩产、国产化率持续提升的半导体设备公司;3)光通信具备物料保供能力的业绩高确定性龙头,与上游供应紧张、具

【中信证券:4月科技板块强势修复 坚守科技景气四条主线】5月8日电,中信证券研报指出,4月科技板块强势修复,硬件端显著跑赢软件端,AI算力链景气度领先。展望5—6月,模型进入周级迭代新阶段,预计年中将迎各主要模型公司大版本更新,商业化加速进入正循环。景气不止、行情不止,建议坚守科技景气四条主线:1)即将进入版本迭代窗口、ARR仍在快速提升的国产大模型公司;2)受益于国产两存与先进制程持续扩产、国产化率持续提升的半导体设备公司;3)光通信具备物料保供能力的业绩高确定性龙头,与上游供应紧张、具

05-08 08:47

中信证券:绿色燃料产业迎来战略发展机遇期 建议聚焦三大主线

【中信证券:绿色燃料产业迎来战略发展机遇期 建议聚焦三大主线】5月8日电,中信证券研报称,中国双碳政策加力驱动下,绿色燃料产业迎来战略发展机遇期。绿色燃料锚定难电气化领域降碳刚需,远期有望占据液体燃料半壁江山。多元减碳技术持续突破,为产业规模化与低成本化提供坚实支撑。可持续航空燃料(SAF)依托全球政策强制掺混,成为航空降碳最确定主线。航运减排需求爆发,绿色甲醇与生物船燃快速放量。再生材料循环利用高值化推进,三大细分赛道成长空间广阔。建议聚焦航空降碳、航海降碳、再生材料三大主线,布局技术与

【中信证券:绿色燃料产业迎来战略发展机遇期 建议聚焦三大主线】5月8日电,中信证券研报称,中国双碳政策加力驱动下,绿色燃料产业迎来战略发展机遇期。绿色燃料锚定难电气化领域降碳刚需,远期有望占据液体燃料半壁江山。多元减碳技术持续突破,为产业规模化与低成本化提供坚实支撑。可持续航空燃料(SAF)依托全球政策强制掺混,成为航空降碳最确定主线。航运减排需求爆发,绿色甲醇与生物船燃快速放量。再生材料循环利用高值化推进,三大细分赛道成长空间广阔。建议聚焦航空降碳、航海降碳、再生材料三大主线,布局技术与

05-08 08:46

阿布扎比国家石油公司LNG运输船关闭信号 穿越霍尔木兹海峡运输

【阿布扎比国家石油公司LNG运输船关闭信号 穿越霍尔木兹海峡运输】5月7日电,据报道,阿布扎比国家石油公司(Adnoc)通过隐藏油轮位置,设法让一部分液化天然气继续通过霍尔木兹海峡出口。在冲突背景下,传统能源生产商正调整策略以应对局势。知情人士透露,自战争爆发以来,至少有两艘在Adnoc达斯岛装货的油轮关闭了航行信号,试图将货物运出霍尔木兹海峡。卫星图像显示,尽管没有油轮在该装卸设施附近发送位置信号,但仍有船只持续在码头停靠。船舶数据还显示,另外三艘空载的Adnoc液化天然气运输船在抵达海

【阿布扎比国家石油公司LNG运输船关闭信号 穿越霍尔木兹海峡运输】5月7日电,据报道,阿布扎比国家石油公司(Adnoc)通过隐藏油轮位置,设法让一部分液化天然气继续通过霍尔木兹海峡出口。在冲突背景下,传统能源生产商正调整策略以应对局势。知情人士透露,自战争爆发以来,至少有两艘在Adnoc达斯岛装货的油轮关闭了航行信号,试图将货物运出霍尔木兹海峡。卫星图像显示,尽管没有油轮在该装卸设施附近发送位置信号,但仍有船只持续在码头停靠。船舶数据还显示,另外三艘空载的Adnoc液化天然气运输船在抵达海

05-07 19:12

高盛:企业级智能体将推动全球Token消耗量在五年内增长24倍

【高盛:企业级智能体将推动全球Token消耗量在五年内增长24倍】5月7日电,高盛指出,企业级智能体预计将推动全球Token消耗量到2030年较2026年增长24倍,消费者级代理则将带来12倍增长;与“按需聊天”不同,持续在线(always-on)的代理模式将使2030年每日查询量达到230亿次,其中约30%聚焦于生产力场景。随着算力成本下降(Token成本降低60%-70%)以及Token价格趋于稳定,Token需求增长预计将在2030年前转化为利润率扩张,从而推动超大规模云厂商盈利能力

【高盛:企业级智能体将推动全球Token消耗量在五年内增长24倍】5月7日电,高盛指出,企业级智能体预计将推动全球Token消耗量到2030年较2026年增长24倍,消费者级代理则将带来12倍增长;与“按需聊天”不同,持续在线(always-on)的代理模式将使2030年每日查询量达到230亿次,其中约30%聚焦于生产力场景。随着算力成本下降(Token成本降低60%-70%)以及Token价格趋于稳定,Token需求增长预计将在2030年前转化为利润率扩张,从而推动超大规模云厂商盈利能力

05-07 17:59

中金公司:成长风格仍有优势 顺周期行业有望受益于供需再平衡

【中金公司:成长风格仍有优势 顺周期行业有望受益于供需再平衡】5月6日电,中金公司指出,配置方面,成长风格仍有优势,但今年与其他板块的相对表现有所收敛。中金认为成长行情的决定因素在于高景气的产业趋势和盈利兑现,其重要性往往超出宏观、估值、资金等其它因素。经历过去三年去产能周期,叠加“反内卷”等政策推进,越来越多的顺周期行业有望受益于供需再平衡,关注:1)景气成长:AI龙头资本开支继续高增长,仍建议重点关注基础设施环节,如半导体、电子硬件、光通信等。储能电池、创新药等领域也值得关注。2)周期

【中金公司:成长风格仍有优势 顺周期行业有望受益于供需再平衡】5月6日电,中金公司指出,配置方面,成长风格仍有优势,但今年与其他板块的相对表现有所收敛。中金认为成长行情的决定因素在于高景气的产业趋势和盈利兑现,其重要性往往超出宏观、估值、资金等其它因素。经历过去三年去产能周期,叠加“反内卷”等政策推进,越来越多的顺周期行业有望受益于供需再平衡,关注:1)景气成长:AI龙头资本开支继续高增长,仍建议重点关注基础设施环节,如半导体、电子硬件、光通信等。储能电池、创新药等领域也值得关注。2)周期

05-06 07:58

五一节后怎么走?机构详解A股、港股配置主线

①部分机构提示,当前市场存在结构过热隐患,应均衡配置; ②政治局会议、一季报业绩验证、外部风险成为机构解读5月市场走势的核心维度; ③港股正处修复阶段,机构一致看好AI产业链机会。

①部分机构提示,当前市场存在结构过热隐患,应均衡配置; ②政治局会议、一季报业绩验证、外部风险成为机构解读5月市场走势的核心维度; ③港股正处修复阶段,机构一致看好AI产业链机会。

05-05 20:17

股市直播

慧直播

涨幅排行榜

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn