半个世纪来首现!BIS警告:散户正将黄金和美股同时推入泡沫区域

12月9日讯(编辑 潇湘)国际清算银行(BIS)本周颇为罕见地警告称,散户投资者正助推黄金和美国股市同时走向“泡沫”区域,加剧了市场无序逆转的风险。

该行在周一发布的最新季度回顾报告中指出,黄金和美国股市已显现泡沫特征,包括散户投资者“过度乐观”、估值飙升及媒体炒作。

今年迄今为止,黄金价格已累计飙升了60%,创下自1979年以来最佳年度表现。同时,在少数几家因AI热潮而受热捧的大型科技公司引领下,美国股市正再度朝着年度两位数涨幅迈进——标普500指数年内已累计上涨了17%,纳斯达克指数上涨22%。

对不少业内人士而言,国际清算银行对黄金市场敲响警钟的做法无疑受到瞩目,因为这家被称为“央行的央行”、且向来以保密著称的金融机构,日常会协助各国央行进行黄金交易并为它们保管黄金。

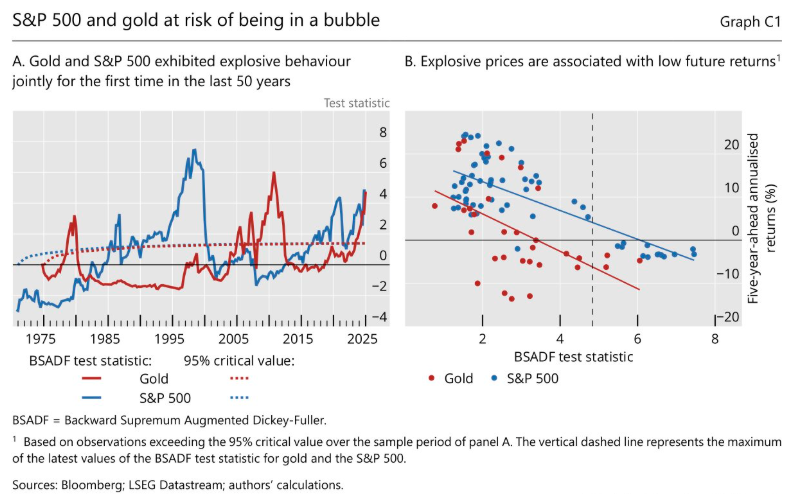

国际清算银行在最新报告中指出,在近期的市场反弹中,美国股市和黄金价格同步飙升。这两种资产价格的急剧上涨,以及它们在非专业媒体中日益受到关注,吸引了大量散户投资者的资金流入,并引发了关于资产价格泡沫可能性的讨论。

国际清算银行称,泡沫的特征是价格快速且加速上涨——类似于爆炸性行为——随后出现剧烈回调。“过去几个季度是至少50年来首次出现黄金与股票同时进入这种爆炸性区域的情况……泡沫在爆发阶段之后,通常会伴随着急剧而迅速的修正而破灭。”

国际清算银行还强调了散户投资者在推高黄金价格和美国股票方面所起的作用。

该机构数据显示,过去三个月流入黄金和美国股票基金的资金主要来自散户投资者,而机构投资者则持续减持美国股票,并保持黄金持仓不变。报告补充道,鉴于散户投资者容易出现羊群效应,一旦抛售潮出现将加剧价格波动,其在两大市场日益增长的影响力“可能威胁未来市场稳定性”。

根据世界黄金协会的数据显示,今年涵盖散户与机构资金的黄金ETF流入额,有望创下历史最高纪录。

过去几个月,国际金价虽已从10月创下的每盎司4381美元历史高位有所回落,但仍保持在相对高位——周二现货黄金价格最新交投于4200美元附近。今年金价上涨由多重因素驱动,包括寻求储备多元化、减少美元持仓的央行购金行为。投资者对通胀和政府债务水平的担忧也增强了黄金作为避险资产的吸引力。

在历史上,黄金市场也曾经历过多轮繁荣与萧条的周期,例如1980年受通胀和伊朗石油危机推动价格触顶。2008年金融危机后金价再度飙升,2011年9月创下每盎司1830美元的峰值,但随后两年内却一路大幅下跌了30%。

关于美国股市,国际清算银行指出,科技巨头股价上涨引发市场对估值过高的担忧,以及股价回调可能给整体股市和经济带来的风险。

报告其他亮点

除了黄金和美股之外,国际清算银行周一发布的这份最新报告,在其他方面显然也涵盖了不少干货……

根据国际清算银行的数据显示,在美国总统特朗普的关税政策引发市场动荡之际,今年全球外汇交易量创下了历史新高,4月份日均交易额达9.5万亿美元。报告显示,整体外汇交易量较2022年上次调查增长逾四分之一,并超越了2020年3月疫情引发市场动荡时的估计峰值。该数据以9月发布的初步调查结果为基础进行更新。

随着汇市动荡将美元拖入50年来最糟糕的上半年表现,投资者增加了保护性买盘以防止美元进一步下跌,部分投资者还重新配置了资金。

国际清算银行的经济学家Wenqian Huang、Ingomar Krohn和Vladyslav Sushko在报告中写道,2025年4月全球市场动荡期间,外汇市场似乎发挥了冲击吸收器的作用。美元与风险资产的历史关系发生了逆转,促使许多投资者对美元敞口进行货币风险对冲。

值得一提的是,国际清算银行经济顾问兼货币与经济部门主管Hyun-Song Shin最新表示,美国以外的投资者仍面临美元可能贬值导致的损失风险。他解释称,当前对冲比率较历史水平略低,投资者仍易受美元进一步贬值冲击。“尽管4月事件具有特殊性,但类似事件的温和版本很可能再次发生。”

在债市方面,国际清算银行报告指出,若干发达经济体正采取相对宽松的财政政策,这体现在大量发行公共债务,尤其是短期债券上。加之主要央行缩减资产负债表,导致市场需吸收大量政府债券供应。受此压力影响,掉期利差持续处于负值。

国际清算银行还提到,自9月以来,美国货币市场波动性加剧,回购利率飙升。SOFR利差(即有担保隔夜融资利率与联邦基金利率之差)升至2020年3月以来的最高水平。这种货币市场压力反映了供求因素的相互作用。美元货币市场震荡源于对冲基金行业通过回购交易对杠杆需求的激增,如果由于衍生品保证金飙升或回购借款展期困难而导致基差交易突然平仓,则可能对长期国债和更广泛的债券市场造成压力。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧