【藏宝图】——核心关注之隆平高科:种业龙头

1、行业状况

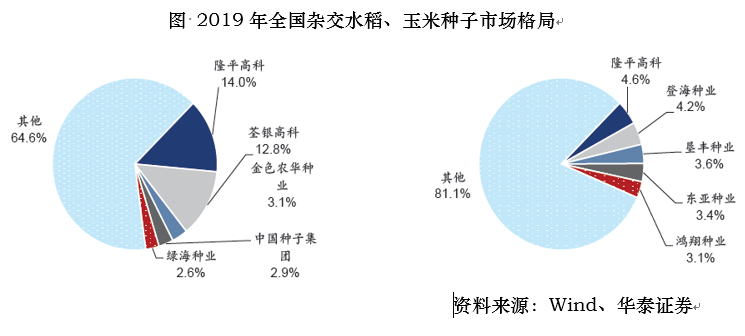

中国种业:全球第二大市场,千亿规模待整合

2018年,我国种业市场规模达到1201.67亿元,仅次于美国,是世界第二大种业市场,仅次于美国。其中,玉米、杂交水稻销售收入分别达到277.77 亿元和140.43 亿元。但相比于世界,我国种业集中度仍不足,我们测算,2019年我国玉米种子市场CR4 为15.8%,杂交水稻CR4 为32.8%,而世界种业CR4 已经达到67%。

行业机会:玉米种子迎量价齐升,转基因市场有望达400亿

2016 年我国取消临储政策,缓冲中美贸易摩擦而给予的大豆补贴则加剧了玉米种植面积的减少,从库存方面看,我国临储库存有望在今年见底。在今年玉米产量固定的情况下,生猪产能持续恢复有望带来旺盛的饲料需求,从而拉动玉米需求,周期向上有望带动公司玉米业务未来两年实现“量价齐升”。

水稻市场今年可能暂时承压,但优质品种有望带动头部种企市场份额提升。

预计2022年转基因玉米正式商业化种植,2022-2024年转基因玉米市场空间有望达到49/104/164亿元,2030年有望达到396亿元。

2、基本面情况

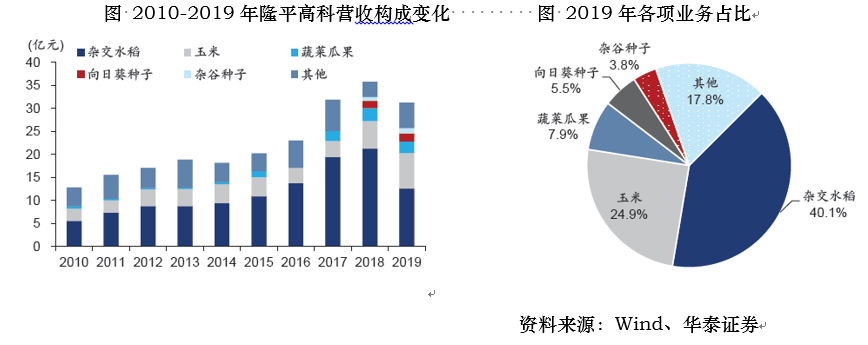

隆平高科主要从事农作物高科技种子及种苗的研发、繁育、推广及服务。公司主要产品包括杂交水稻种子、玉米种子、蔬菜瓜果种子等。隆平高科是我国玉米、水稻双龙头,市场份额均为第一,随着技术育种的不断深入,种业的门槛会越来越高,拥有研发及体量优势的头部种企有望扩大市场份额。

2016年,公司实控人变更为中信集团,外延扩张加速,公司正在向国际化种企迈进。

从隆平近5年的主营业务变化来看,业务逐渐呈现呈现出多元化格局,其中杂交水稻占比下降,玉米占比提升。

从产品毛利率来看,三大核心产品种,毛利率最高的是蔬菜瓜果,其次是玉米,而近年来杂交水稻的毛利率降低最多,这也就解释了为什么近年来公司降低杂交水稻的业务比重。在转基因业务方面,由于转基因育种业务具有高技术门槛,转基因玉米市场将呈现市场份额向龙头集中的特点,预计2022-24年公司占35%的市场份额,给公司带来2.6/5.4/8.4亿的净利润增量。

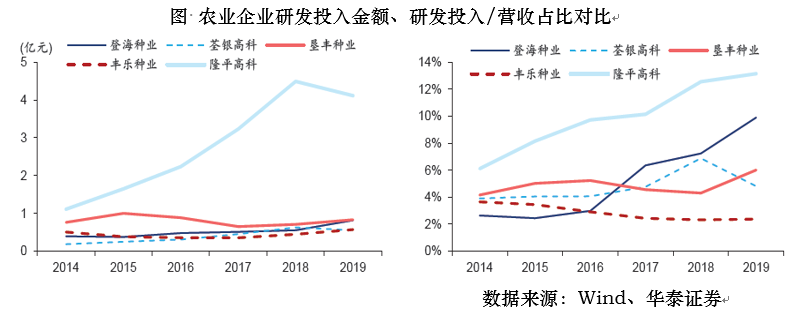

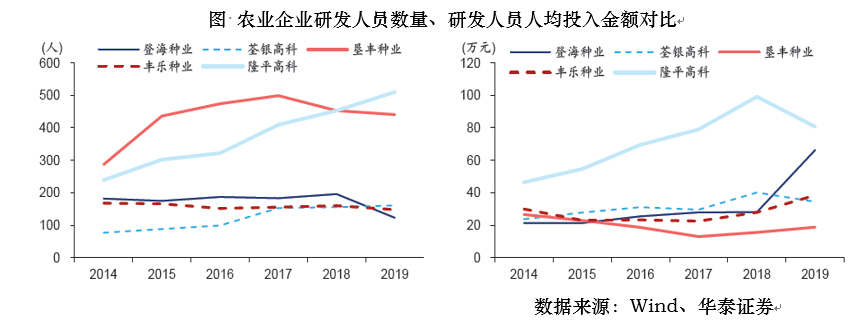

横向对比:隆平高科研发实力远超同行,专利数量行业居前

农林牧渔行业已经不再是我们传统认知上的劳动密集型行业了,而是赋予越来越多的科技含量,最终能走出来的企业一定是具备高研发能力的。

从研发投入看,隆平高科每年的研发投入金额和研发投入的营收占比都在行业内遥遥领先;研发人员数量也在持续增长,研发人员投入金额也高于同行。

品种创新能力和科技研发能力是种业企业最终能提升产品生产效率、提高产品毛利率的重要基础,而专利研发是公司能够在未来获得业务增量和建立品牌价值的前提。2014-2019年,公司玉米和水稻品种通过国审数量分别居全国第三和第一。

3、估值状况

从公司近三年的成长空间测算,预计2020-2022年公司EPS 分别达到0.25、0.41 以及0.60 元。在“全球粮食危机”的背景下,我们认为21年种业景气度有望提升。参照可比公司2021年70倍的PE 估值,考虑到公司稳居全国种业头把交椅,我们给予公司2021 年75 倍估值,对比当前46倍估值,公司近一年内至少还有50%的发展空间。

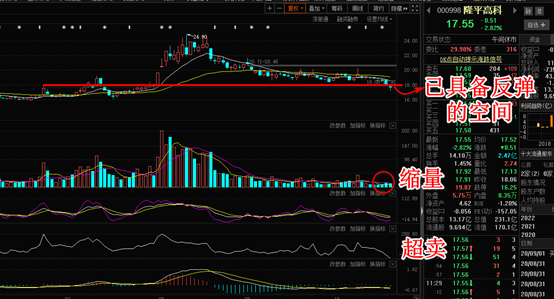

4、技术面走势

技术面看,隆平缩量超卖,12日线已经打开,具备反弹的空间,同时马上十四五规划呼之欲出,粮食和农业安全下,农业中长期有保障,而且当前从我的系统来看,盈亏比比价优异。

而从盈亏比的角度来说,控仓还是要牢记心中,关注仓位不超过一成,今日先调入5%的左侧仓位,剩余仓位根据承接看是否走出预期的走势,关注价格为今日的分时价格17.52区域。

参考研报:

20200818-华泰证券-隆平高科(000998.SZ):转基因新时代,向世界种企进发

九方智投-投顾-邵华-登记编号:A0740618030001;以上代表个人观点,仅供教学参考,不为买卖依据,据此操作风险自担

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧