公司调研|重金投入“光刻”技术 上海新阳何时“刻”出光鲜业绩?

(上海,记者 邱豪)讯,缺芯潮之下,国内各晶圆制造厂大幅扩产,给上游半导体材料市场带来商机。作为国内领先的湿电子化学品供应商,上海新阳(300236.SZ)为抢占先机,大举投入半导体材料业务,以期分享晶圆厂的扩产潮和国产替代趋势带来的双重红利。

高投入之下,公司短期业绩如何?研发进展怎样?投入产出比未来是否能够达到预期?记者近日实地走访了上海新阳,公司董秘李昊表示,持续高强度的研发与新产能投入,虽然拖累了短期业绩,但随着氮化硅刻蚀液、光刻胶等新品实现突破,公司业绩将步入快速增长通道。

另外,记者梳理发现,此前上海新阳业绩与其持有的中芯国际(688981.SH)、沪硅产业(688126.SH)的股票价格高度关联。未来,这两笔权益资产仍将影响公司业绩,“中芯的股票已经卖出了一些,而沪硅因为是原始股东,明年三月底解禁。之后也可能视公司的资金需求,做适当减持。”公司董秘李昊表示。

短期业绩:半导体业务订单平稳增长

上海新阳主营业务为先进封装用关键工艺材料及配套设备、环保型及功能性涂料的研发、生产、销售和服务。2021年前三季度,公司业绩的增长主要来自于半导体业务的快速发展。在半导体功能性化学材料方面,公司已是该行业的国内头部企业,产品主要应用于集成电路制造、3D-IC先进封装、IC传统封测等领域。

近年来,围绕电子电镀和电子清洗两大核心技术,公司已经开发研制出140多种系列功能性化学材料,可以满足芯片铜制程90-28nm工艺技术要求,相关产品已成为多家集成电路制造公司28nm技术节点的基准材料。

今年上半年,上海新阳半导体材料业务实现营收2.17亿元,同比增长55%,在营收中的占比也超过了涂料业务。公司董秘李昊告诉记者,公司半导体材料整体毛利率约在40%-45%,对比涂料业务优势明显。

但据李昊介绍,公司半导体材料业务板块各细分业务增速也不尽相同,“晶圆制造材料近年复合增速在70%-80%,封装材料增速约在20%。今年业绩增长主要来自晶圆制造材料,这项业务收入同比接近翻番。”

据悉,国内大多数半导体封装企业、20多家知名晶圆制造企业是公司长期合作客户,涵盖中芯国际、长江存储、合肥长鑫、长电科技、通富微电和华天科技等。从2020年开始,公司贡献营收最多的下游客户从封测厂变成了晶圆制造厂,未来晶圆制造材料比重还将继续提升。

记者从公司获悉,今年四季度以来,公司半导体材料业务订单环比平稳增长,而今年上半年及前三季度的财务数据,公司半导体材料业务的营收占比已经接近50%,据此推算,今年全年,半导体业务预计可以实现4.8-5亿的营收。

涂料业务方面,李昊介绍,受上游原材料涨价、限产的影响,销量同比有所下滑,但产品价格在持续上涨,整体利润或将同比持平。

研发投入:居同行业上市公司前列

除了被高额的非经常性损益所掩盖,较大的研发投入也是吃掉公司利润的重要因素。

上海新阳方面称,公司从2019年开始步入高研发阶段,期间承接多个国家科研项目。“今年全年的研发支出预计接近两亿,之前都是费用化计入了成本,今后考虑做一些资本化处理。”李昊表示。

财务数据显示,2019年至今年三季度,上海新阳的研发费用分别为0.53亿元、0.8亿元、1.56亿元,占营收比重分别为8.27%、11.57%、21.96%。在A股23家电子化学品上市公司中,该公司的研发投入在营收中的占比,由2019年的第6位,上升至第1位。

而2019年至今年三季度,公司实现的营收分别为6.41亿、6.94亿、7.12亿,归母净利则分别为2.1亿、2.74亿、8492.42万。

对于今年前三季度的研发费用的高额支出,公司方面表示,研发支出的大幅增长主要是由于光刻胶项目和国家重大科技项目的实施。

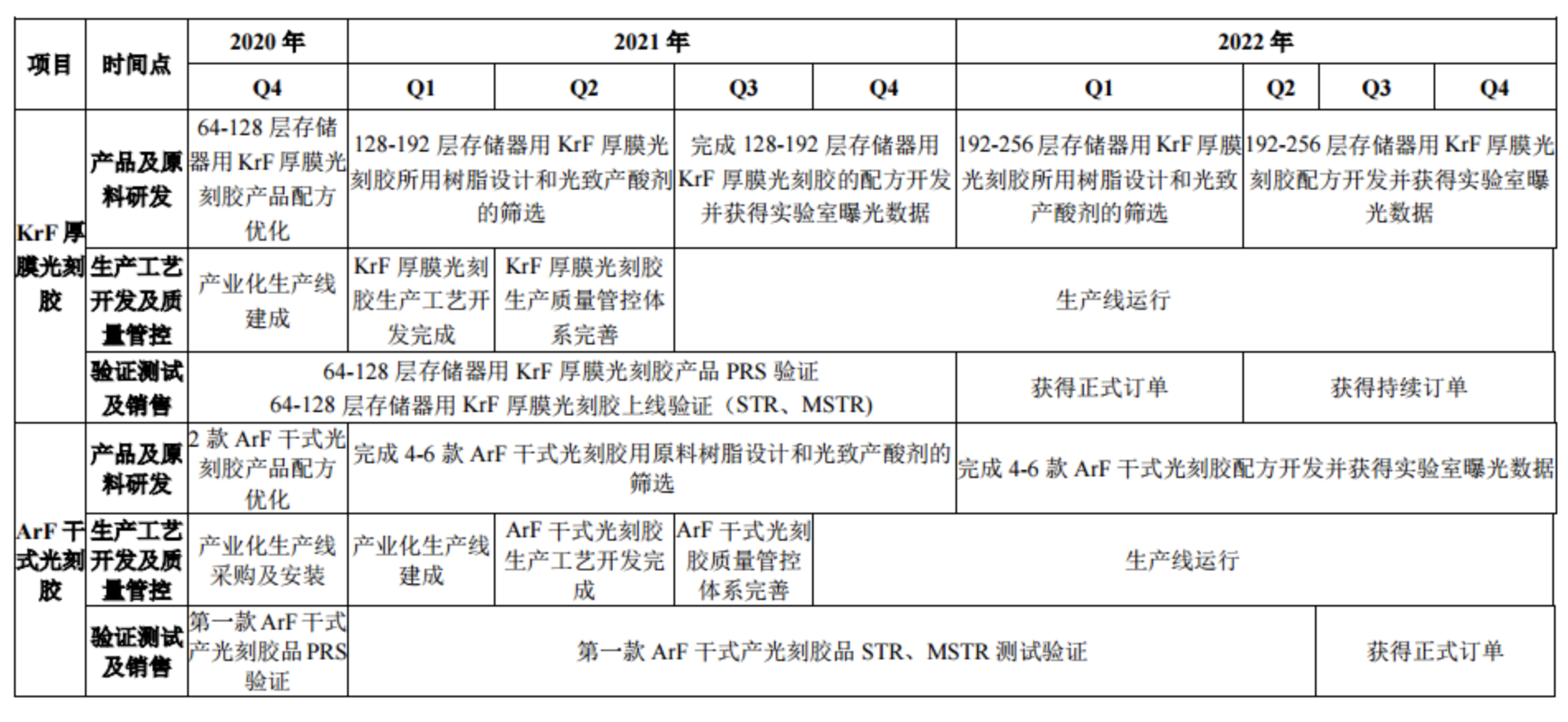

尽管高额的研发投入拖累了当期业绩,但却给公司未来的业绩增长奠定了基础。除了拥有电子电镀和电子清洗两大核心技术之外,公司已立项研发集成电路制造用高分辨率193nm ArF光刻胶及配套材料与应用技术,拥有完整自主可控知识产权的光刻胶产品与应用即将形成公司的第三大核心技术。

目前,公司产品研发主要集中在半导体光刻胶、氮化硅和氮化钛蚀刻液、化学机械研磨后清洗液、大马士革电镀添加剂、干法蚀刻清洗液、氟碳粉末涂料等项目。其中,氮化硅蚀刻液和KrF光刻胶均取得重要突破,并已取得销售订单。氮化硅蚀刻液为国内首家,全球第三,打破了国外垄断。

明年看点:氮化硅蚀刻液是增收主力 KrF光刻胶量产

公司方面预计,借助下游客户的产能爬升,新产品氮化硅蚀刻液将是明年公司增收的主力。

公司生产的氮化硅蚀刻液主要用于生产128层QLC 3D NAND闪存芯片,目前国内能够生产这一芯片的企业仅有长江存储。未来,随着存储器产品层数的提高,蚀刻液的用量和价格也会提升。

记者梳理公告发现,上海新阳是长江存储创新中心的股东之一。对于这一投资行为,上海新阳方面表示,为了“与重要客户深度绑定”,并“增加长江存储锁定未来新产品供应关系的可能性”。由此可见,上海新阳已经与长江存储建立了深度绑定的客户合作关系。

“大客户今年128层的月产能在2-4万片,我们今年氮化硅蚀刻液从春节后开始逐步放量,全年的销售额约在4000万元。”李昊告诉记者,“未来随着客户产能进一步释放,该产品的收入有望大幅提高。”

记者从存储业内人士处获悉,预计明年长江存储128层闪存产能将迎来大规模释放,将为上游国产材料商提供机遇。根据长江存储的建设规划,其到2025年的满载产能约为30万片/月。

而同蚀刻液相比,光刻胶的市场关注度更高、竞争也更激烈,目前已有多家上市公司有所布局。其中,国内唯一实现KrF胶量产的彤程新材(603650.SH),受益于市场供不应求,其KrF胶收入上半年同比接近翻番;南大光电(300346.SZ)在今年7月获大基金二期注资,其ArF光刻胶为国内拿到客户验证的首家;晶瑞电材(300655.SZ)G线和I线胶量产多年,KrF胶处于客户验证阶段;华懋科技(603306.SH)参股子公司徐州博康的干法ArF胶则处于中试阶段。

对于光刻胶进展,李昊表示,公司I线和KrF光刻胶正在下游多家主流晶圆厂同步验证,KrF胶已在个别客户处通过第一阶段测试,今年已经拿到少量订单,预计将于明年二三季度形成较大量级的销售;ArF干式胶处于认证阶段,整体进度符合预期。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧