工程机械龙蛇之变(一):非洲市场逻辑梳理

【摘要】

2023年全球挖掘机销量为54万台,其中中国市场销量9万台,海外市场销量45万台,海外市场体量为国内市场五倍。从份额来看,2023年国产品牌挖掘机“一带一路”地区份额39%,欧美澳日份额3%,“一带一路”经济潜力、欧美市场份额提升均有广阔空间。

海外市场成长空间大、利润率较高,有望贡献本轮周期主要增量,成为突破新高的关键市场。

近几年,我国工程机械对非洲出口占比逐年提升,几大龙头主机厂2024在非洲地区再度实现了高速增长。

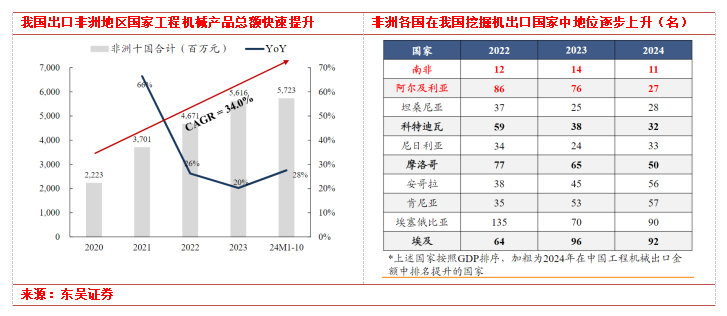

南非、阿尔及利亚等多个非洲国家在我国工程机械贸易伙伴中的地位不断提升。具体来看,2020年中国出口非洲十国工程机械金额仅为22.2亿元,2024M1-10快速提升至57.2亿元,同增28%,2020年至今CAGR高达34%,出口规模持续提升。

工程机械一直是我国出海逻辑中的领先者和佼佼者,随着“一带一路”倡议的深入推动,我国企业加大在非洲的投资比重,与非洲国家在基础设施建设领域的合作日益紧密,共同推动非洲的工业化进程,也为中国工程机械企业在非洲的长期发展奠定了坚实的基础。

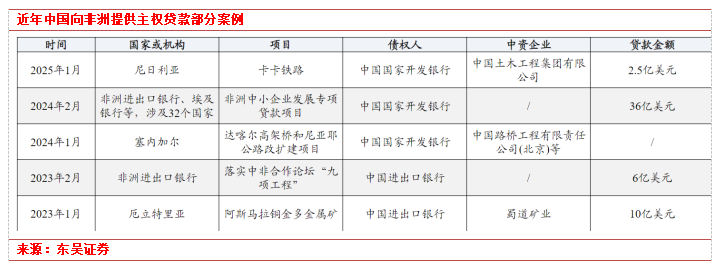

根据美国企业研究所的中国全球投资&建设追踪数据,2020-2024年中国对外主要投资&建设项目集中在能源、交通、金属、房地产等板块,对非洲主权贷款显著促进债务国经济增长,具有生产性债务特征,能够缓解非洲融资约束,形成生产性投资,与贷款相关的还款压力对债务国而言也是可负担的。

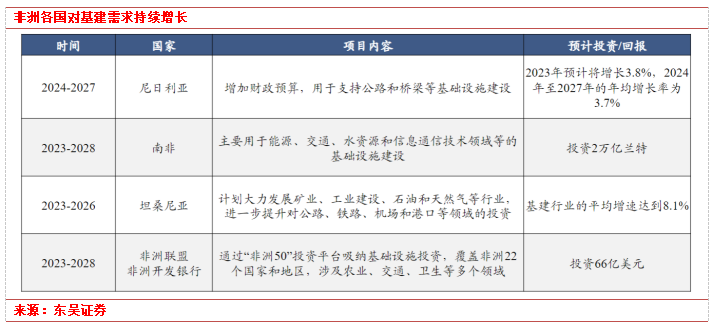

2024年中非合作论坛峰会中,中国政府表示分三年提供2100亿元人民币信贷资金额度和800亿元人民币各类援助,推动中国企业对非投资不少于700亿元人民币。

从项目分来来看,一带一路”合作深化,中国对外矿业投资持续上升

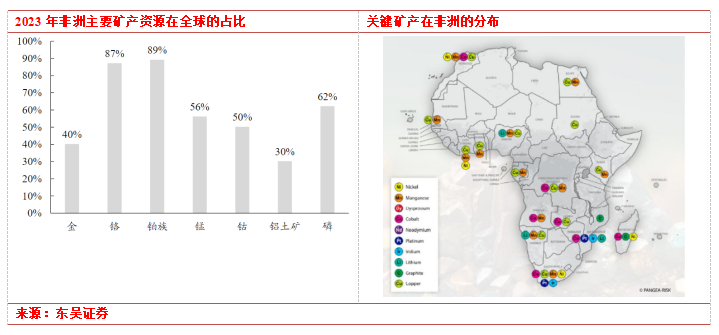

非洲地区矿产资源以及出口的全球占比均显示出其在全球采矿业中占据着举足轻重的地位。非洲拥有全球近2/3的矿产储备,超过半数以上的黄金、铂和钯、钴和钻石,以及大量的铀、锰和铬储备。其中,铂和钯储量占世界的89%,铬矿和锰矿储量分别占世界的87%和56%。具体来看:

刚果(金)的钴产量占全球钴产量的70%以上,储量约占世界探明储量的一半;

南非、加蓬和加纳的锰产量合计占全球锰产量的60%以上;

非洲矿山锂产量预计将快速上升,2024年非洲锂产量将较去年增长近3倍,从2023年占全球的4%上升至10%。

此外,非洲铝土矿、钴、金、金刚石、铂族金属、铀、钛、锰、钒、铬等重要矿产的资源量均居世界前列。

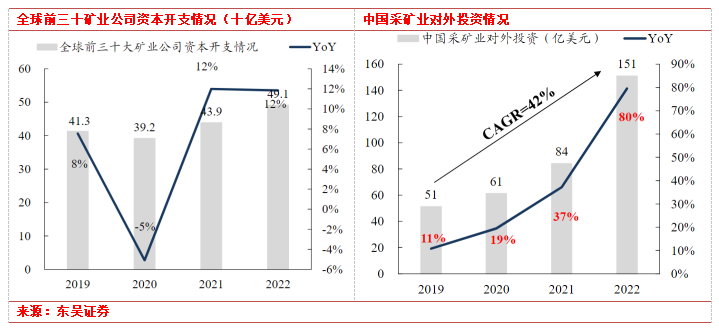

全球未来对关键矿产的需求快速增长,特别是在可再生能源和第四次工业革命技术领域。据世界银行估计,到2050年,某些关键矿产的需求可能增长500%。近年来,全球在非洲地区矿山的开采力度正在加大。

非洲矿产资本开支近年来维持在约13亿美元,矿产出口占比从2013年的13.6%增长至2023年的15.6%,整体处于高位,说明矿产资源出口对非洲经济的重要性持续提升。

非洲作为中国对外金属矿业投资最多的地区之一,中资企业出海有望带动非洲地区对国产工程机械需求。

对应国内工程机械行业来看,供需两端均有发力亮点:

(1)供给端:国内工程机械主机厂经过数十年的积累,大马力机械产品力不输外资品牌。

(2)需求端:中国工业金属如铜、铝、银等矿产资源相对贫乏,在全球矿产资源博弈日益激烈的大背景下,矿产安全的地位持续提升。此外,全球发展中国家大多不具备自主开采、精炼能力,中国企业能够提供从建设到运营的全套工程解决方案,逐渐成为其第一选择。

非洲工业化进程中,我国也在助力其交通基础设施建设

随着采矿业的发展,非洲国家得到一定收益,开始将资金投入到基础设施建设中,以提高城镇化率和促进经济发展。这种趋势为非洲的基础设施建设带来了巨大的需求,尤其是在交通、能源和城市化项目上。非洲的城镇化率正在快速增长,预计到2035年将达到49%,到2050年将达到56%。这种快速的城市化进程为基础设施建设提供了广阔的市场。

截至2024年,我国企业已经在非洲各国累计参与新建和改造铁路超过1万千米、公路近10万千米、桥梁近千座、港口近百个、输变电线路6.6万千米、骨干通讯网络15万千米。

矿业+基建均以中大型工程机械需求为主,量利可期

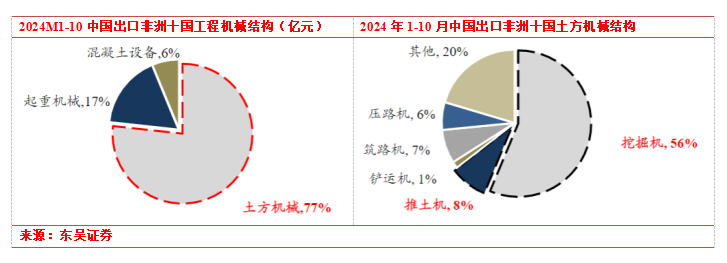

从出口结构来看,由于非洲国家发展时间短,城市化进度较慢,基础设施建设不齐全,工程机械需求多集中在交通基建领域,对土方机械需求较高,对起重机械需求较少。同时挖掘机和推土机也是采矿业最常用的机械之一。

因此,非洲地区对工程机械的需求多以挖掘机和推土机等土方机械为主,出口金额持续上升。

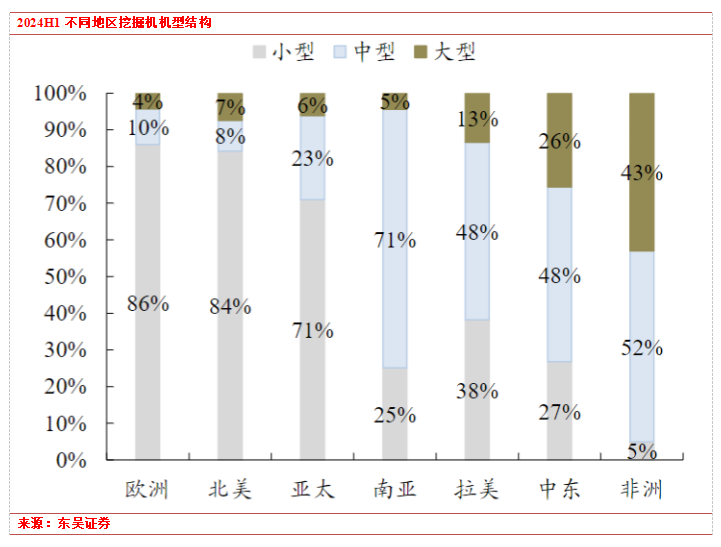

矿山+基建需求下,非洲挖掘机械以价值量高、利润空间大的中大挖为主。南亚、非洲等地由于许多国家还处于基础设施建设的快速发展阶段,以开矿和大基建项目为主,中大挖需求量较大。2023-24H1,矿山和基建驱动下非洲中大挖比重依旧在不断上升,占比从92%上升至95%。

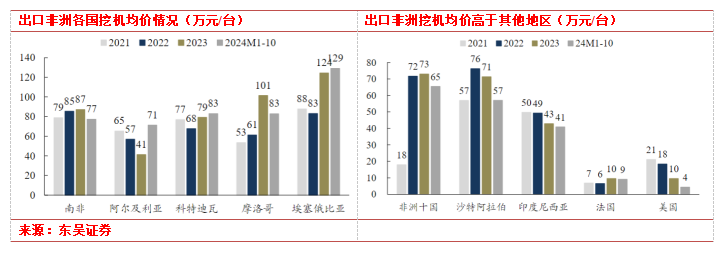

出口非洲各国挖机产品均价高,利润空间大。由于中大挖的技术含量和生产成本较高,且在出口产品中占主导地位,因此,挖机出口的均价提升。

在非洲各国中,向埃塞俄比亚出口的挖机均价显著高于其他国家,到2024年M1-11达到了每台129万元的价格,盈利能力强悍。总体来说,自2022年以来,非洲的产品均价较为稳定,具体价格在65万元-73万元左右,远高于印度尼西亚、法国、美国等其他主要出口国,有更为广阔的盈利空间,其盈利弹性较收入端更大。

小结

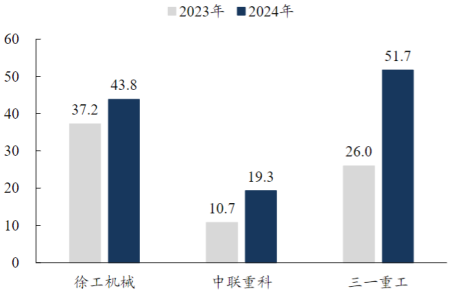

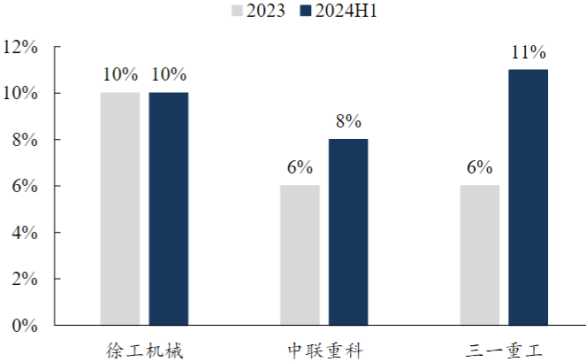

2023年至2024年上半年,我国工程机械企业在非洲的出口收入和市场份额均实现了稳步增长。

2024H1徐工/中联/三一海外收入结构中,非洲地区的收入占比分别为10%/8%/11%,相比于2023年全年分别提升0/2/5pct。

2023-2024各企业非洲地区收入(亿元)

2023-2024H1各企业非洲地区收入占比

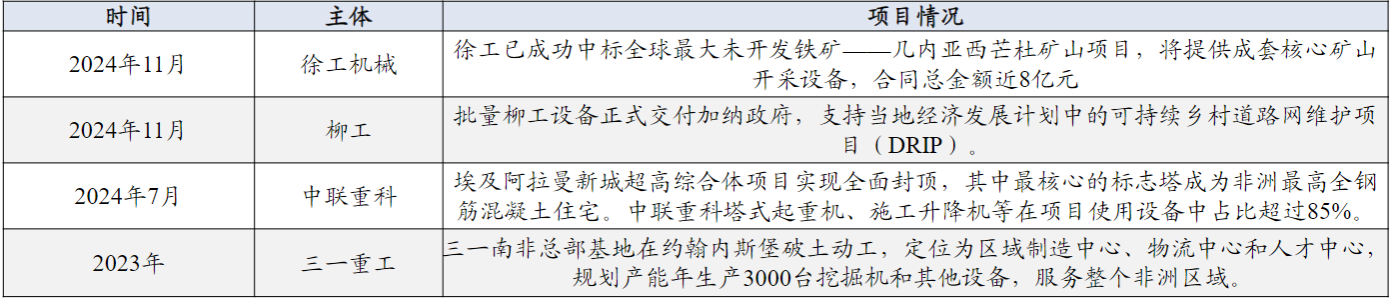

各主机厂非洲地区开拓稳步推进

参考资料:

20250205-东吴证券-工程机械海外市场分析之非洲:中资企业对外投资进程加速,矿山+基建需求增长未来可期

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧