收评:三大指数小幅下跌 两市成交额缩量超3000亿

市场全天震荡调整,三大指数小幅收跌。沪深两市全天成交额1.60万亿,较上个交易日缩量3377亿。盘面上市场热点快速轮动,个股涨多跌少,全市场超3300家个股上涨。从板块来看,医药板块全线逆势走强,创新药概念延续强势,昂利康涨停;中药股展开补涨,维康药业涨停;光伏概念反弹,捷佳伟创涨停;午后AI应用端活跃,智能体方向领涨,鼎捷数智涨超10%;数据要素概念走强,深桑达A涨停。下跌方面,体育概念集体调整,共创草坪跌停。

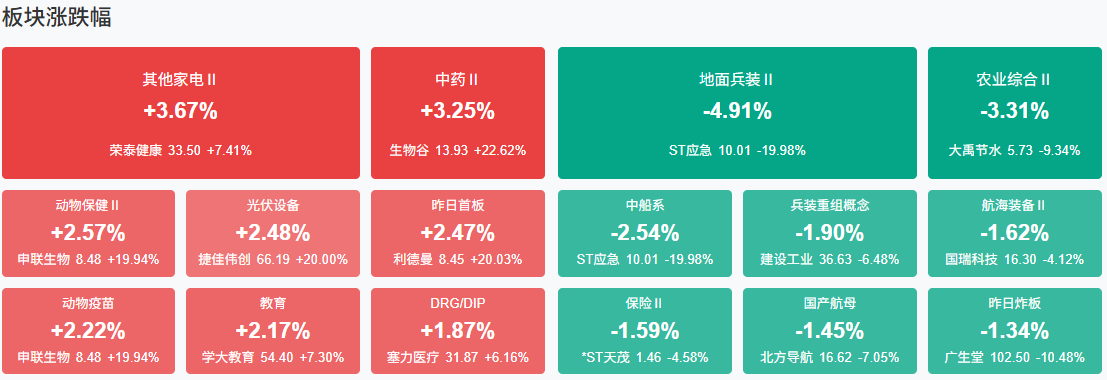

板块方面,中药、电力设备、AI智能体、造纸等板块涨幅居前,中船系、民爆、PCB、CPO等板块跌幅居前。截至收盘,沪指跌0.37%,深成指跌0.17%,创业板指跌0.24%。

涨停天梯榜:

【2连板】昂利康、倍加洁、淳中科技、贵州百灵、汉商集团、宏和科技、环球印务、利德曼、文科股份

消息面:

1、最高41%!特朗普最新签令上调一连串关税!美国对全世界至少收10%关税

当地时间7月31日,特朗普总统签署新行政令,进一步修改今年4月发布的所谓“互惠关税”政策,对多国商品调整附加关税税率,以应对美方所称“长期且严重的贸易逆差构成的国家安全紧急状态”。根据附件I,日本、韩国、新西兰等为15%;加拿大上调至35%;对未在附件I中列明国家的商品则统一征收10%。

2、确认了!国家医保局已制定“新上市药品首发价格机制”中国创新药或迈向定价新周期

国家医保局医药价格和招标采购司司长王小宁表示,“我们支持高水平的创新药,在上市初期取得和高投入高风险相符的收益回报,实际上就是比较满意的一个价格水平”,并提出“对于高水平创新药,设置一定价格稳定期”。

3、工信部办公厅印发2025年度多晶硅行业专项节能监察任务清单

工信部印发2025年度多晶硅行业专项节能监察任务清单,请各地工业和信息化主管部门按照《通知》要求抓紧组织实施,于2025年9月30日前将监察结果报送至工业和信息化部(节能与综合利用司)。在工业节能监察过程中,要贯彻落实《国务院办公厅关于严格规范涉企行政检查的意见》(国办发〔2024〕54号),进一步规范工业节能监察程序措施,切实减轻企业负担。

4、两大牛股最新公告:再涨下去就申请停牌!

7月31日晚间,9天8板南方路机(603280)披露股票交易严重异动公告称,如公司股价进一步上涨,公司可能申请停牌核查。此外,西藏旅游(600749)7月31日晚间发布股票交易风险提示公告称,7月21日至7月31日累计涨幅达到135.98%,如后续公司股票交易进一步出现重大异常,为保护中小投资者合法权益,公司将依规申请停牌核查。

5、抵制“0元购”!美团、淘宝闪购、饿了么、京东同日发文抵制恶性竞争

美团、淘宝闪购、饿了么发文,呼吁抵制无序竞争。8月1日上午,美团、淘宝、饿了么、京东先后发布声明表示,坚决抵制恶性竞争,坚决规范促销行为,杜绝不正当竞争行为,推动建立公平有序行业秩序,促进各方互利共赢。

机构策略:

中信证券:AI产业端Agent和多模态两大主线有望持续引领

中信证券研报表示,下一代大模型(如GPT-5),有望成为决定本轮AI产业前景的关键变量。基于学术与产业界现有的成果与研讨方向,尝试建立下一代大模型的研究框架,从模型基座、性能、生态、产业等角度展开分析,期待其有望以2-3倍参数规模,实现近10倍智能水平,并显著提升推理性价比。同时,下一代大模型在逻辑推理、原生多模态、记忆系统等关键能力突破,将加速高价值复杂行业场景应用落地。产业端,Agent和多模态两大主线有望持续引领,建议关注企业管理、教育、医疗等领域的头部公司,与海量推理带动的算力产业机遇。

中信建投:流动性相对宽松,行业配置方面战略看多成长

中信建投研报表示,流动性方面,近期国内流动性环境整体较为宽松。考虑到经济有托底,流动性偏宽松,全球风险偏好明显修复,行业配置方面我们相对更加看好成长。1、依然保持高景气的成长方向:包括海外算力链(PCB,光模块等),创新药(部分BD落地,CXO等继续高增长);风电;军工(有分化);2、产业趋势方面:预计国产算力和AI应用等方向后续进展会加快;高端制造机器人、固态电池等产业也有望出现更多订单落地;3、政策层面继续积极关注反内卷方向行业去产能的落地。

华泰证券:核聚变需求推动高温超导带材降本超预期

华泰证券研报称,在一定温度下具备零电阻特性的超导材料在泛电力、工业、交通领域具备广泛应用前景。相比低温超导,高温超导更高临界温度、电流、磁场的优势拓展了超导材料的应用空间。近年来可控核聚变需求推动高温超导带材规模化降本,头部企业的生产成本已接近华泰证券测算的工业加热、电力电缆领域应用平价线。看好核聚变需求加速释放推动高温超导经济性继续提升,打开百亿市场空间。

银河证券:仍然看好权益市场,重点关注科技、消费及“反内卷”领域

银河证券表示,7月份的PMI一方面展现了我国经济的韧性,生产端在季节的负面影响下依然保持扩张区间;内需虽然下滑,不过有前期“618”透支的因素,未来在以旧换新以及生育补贴等扩内需政策的带动下或继续回升。另一方面,外需在长期“抢出口”的影响下已经开始边际下滑;企业对长期的经营信心仍没有恢复,生产、采购和库存水平均以即期订单为锚。7月中央政治局会议做出了部署,即巩固经济回升向好态势,并解决经济运行过程中的突出问题。又加速培育新兴支柱产业,不走债务驱动增长的老路。同时会议提到了“巩固资本市场回稳向好势头”,银河证券仍然看好权益市场,重点关注政策支持的科技、消费以及“反内卷”领域。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

免责声明:以上内容由九方智投兰正龙(A0740625030034)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧