道氏技术:战略资源业务高增中 锂电业务有望迎拐点

1.公司的前驱体业务受益于海外高盈利,特别是与海外大客户POSCO的合作,近两年维持高速量增,海外营收和毛利率均高于国内。

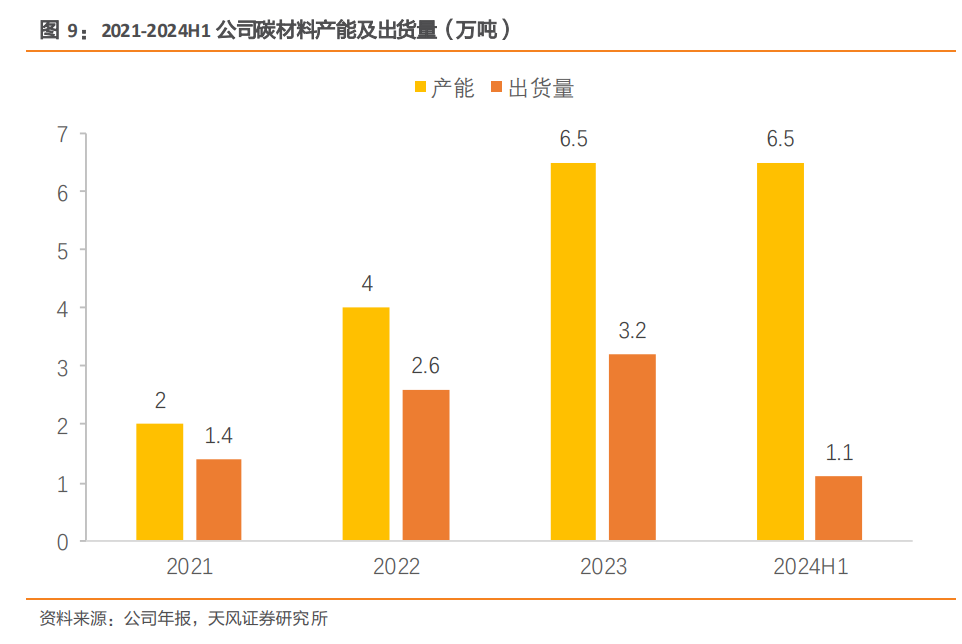

2.碳材料业务进入利润率回升周期,公司通过精细化经营和产品迭代,以及稳定的核心供应商地位,稳步推进产能建设,已形成三大导电剂生产基地。

3.公司在战略资源业务方面积极布局,已在刚果(金)和印尼部署资源开发基地,铜钴产能进入释放周期,预计到2025年刚果(金)基地的阴极铜总产能将达到7-7.5万吨。

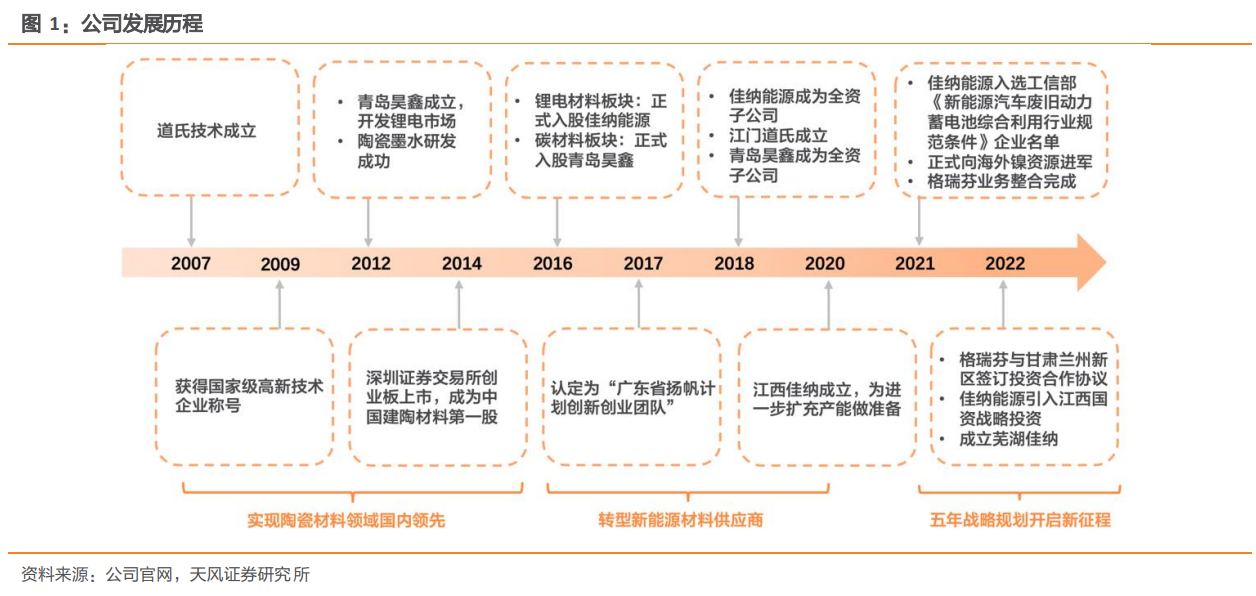

基本情况:从单一陶瓷业务转型为碳材料+锂电材料+陶瓷材料+战略资源多业务平台型公司。

公司以陶瓷材料起家,逐步转型为锂电材料和碳材料产业链的新材料研发生产一体化平台。公司创立于2007年,于2014年在深交所上市。公司主要业务有陶瓷材料、锂电材料、碳材料和战略资源四个版块。

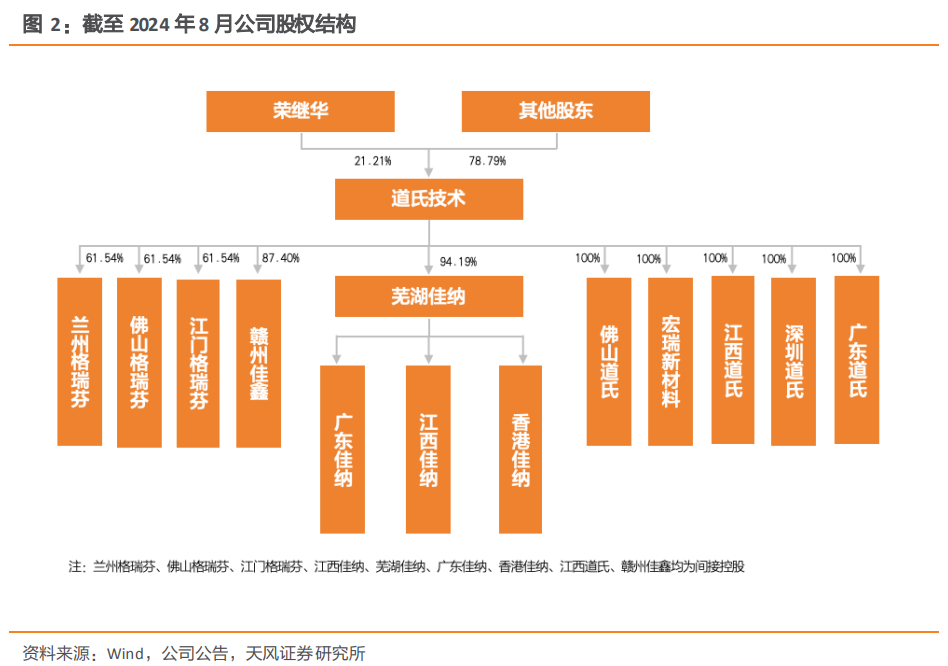

截至2024年8月,公司实控人为荣继华,持股21.21%,股权结构稳定。

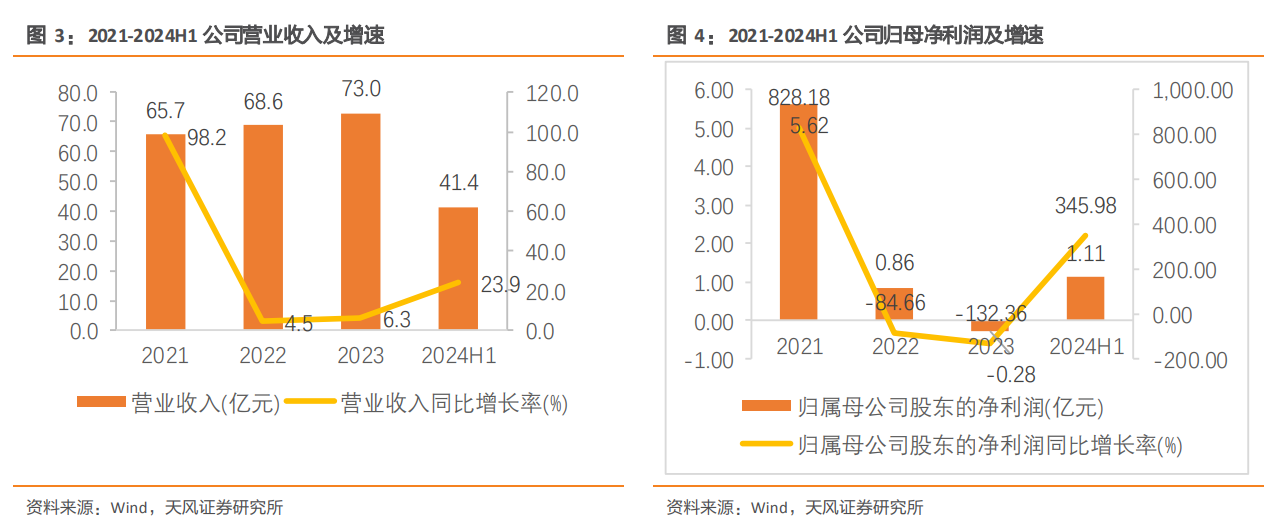

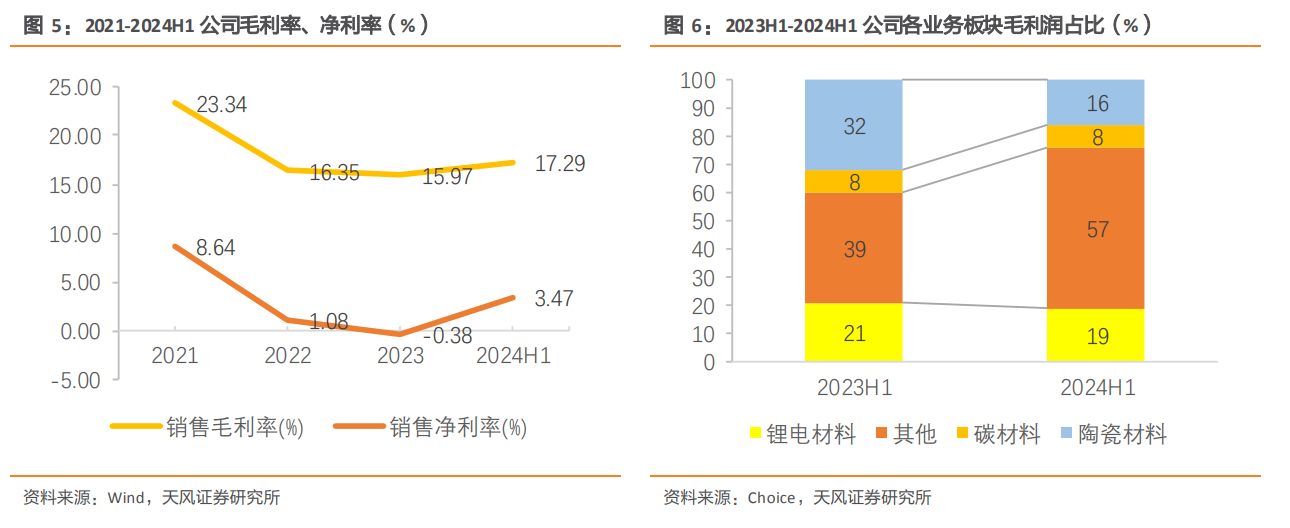

公司24H1经营业绩扭亏为盈,主要原因是铜钴和减值拖累减少。24H1公司实现营业收入41.35亿元,同比增长23.9%;归母净利润1.1亿元,同比增长346%。公司24H1毛利率17.29%,YOY+4.2pct,净利率为3.47%,实现扭亏。24H1公司铜钴等战略资源毛利占比达57%,成为公司业绩增量的主要贡献。

前驱体受益海外高盈利,碳材料进入利润回升期,铜产能继续释放

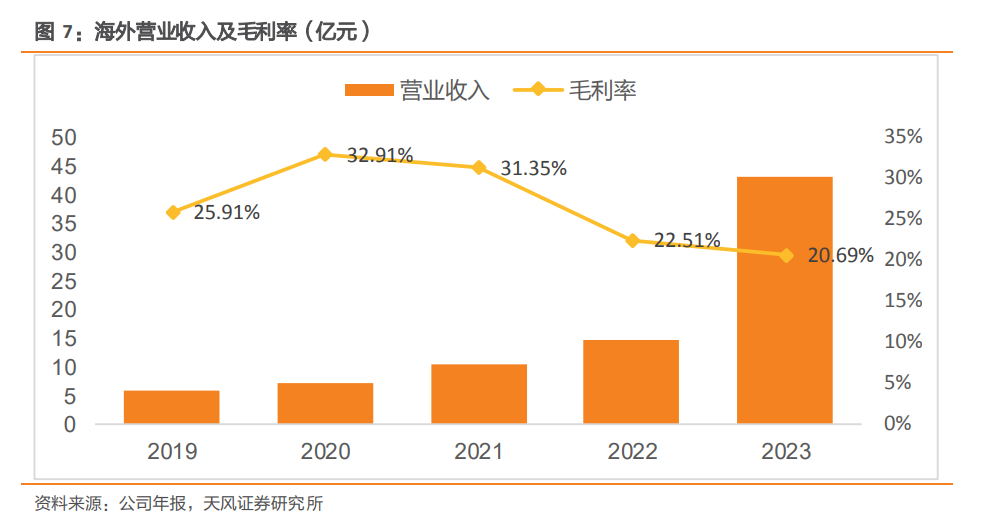

前驱体大客户系海外POSCO,高盈利的同时近两年维持高速量增。公司国内稳定优质客户,海外率先进入POSCO等国际知名客户供应链,以提升海外市占率。2023公司海外营收为43.15亿元,毛利率达20.69%,均高于国内。2024H1公司三元前驱体出口超过1.8万吨,同比增长137%。

2022年:道氏技术通过旗下子公司香港佳纳、广东佳纳与韩国浦项化学签订了高镍NCM前驱体购买合同,总金额达59亿元人民币。此外,据公司24年半年报披露,公司与POSCOCHEMICALCO.,LTD签订高镍NCM前驱体《购买合同》,合同期限为三年(自2023年1月1日至2025年12月31日)。

2022年6月:道氏与印尼华迪集团签署《合作投资框架协议》,约定双方将在印度尼西亚共同投资设立合资公司,建设年产2万吨高冰镍项目,项目总投资不超过10亿元。

2023年6月:道氏与韩国KHEnergyCo.,Ltd.签署了战略合作协议,双方将共同设立合资公司,布局韩国的新能源电池业务,这一合作旨在进入三元前驱体市场,并推动三元废旧锂电池的回收与循环利用业。

碳材料进入利润率回升周期,后续看新客户/新产品放量。24H1公司碳材料营收为3.3亿元,同增12%;毛利率为16.86%,同增5.5pct,将通过精细化经营和持续产品迭代继续推动利润率回升。

同时公司稳定客户核心供应商地位,稳步推进产能建设,已形成“青岛+江门(古井和恩平)+龙南”三大导电剂生产基地,共6.5万吨浆料产能。

公司继续稳固行业头部客户的核心供应商的地位,保持市场竞争优势。公司主要客户有比亚迪、宁德时代、中创新航、珠海冠宇、孚能科技、南都电源、瑞浦兰钧、力神电池等公司。2023年,公司导电剂市场份额位居行业前列。同时,公司积极扩展海外客户,进一步扩大全球市场份额。

公司稳步推进产能建设,已形成“青岛+江门(古井和恩平)+龙南”三大导电剂生产基地,共6.5万吨浆料产能。其中,青岛基地年产2万吨导电浆料,江门基地扩产后年产4.5万吨导电浆料。2023产量4.2万吨,同增73.5%;24H1产量1.9万吨。

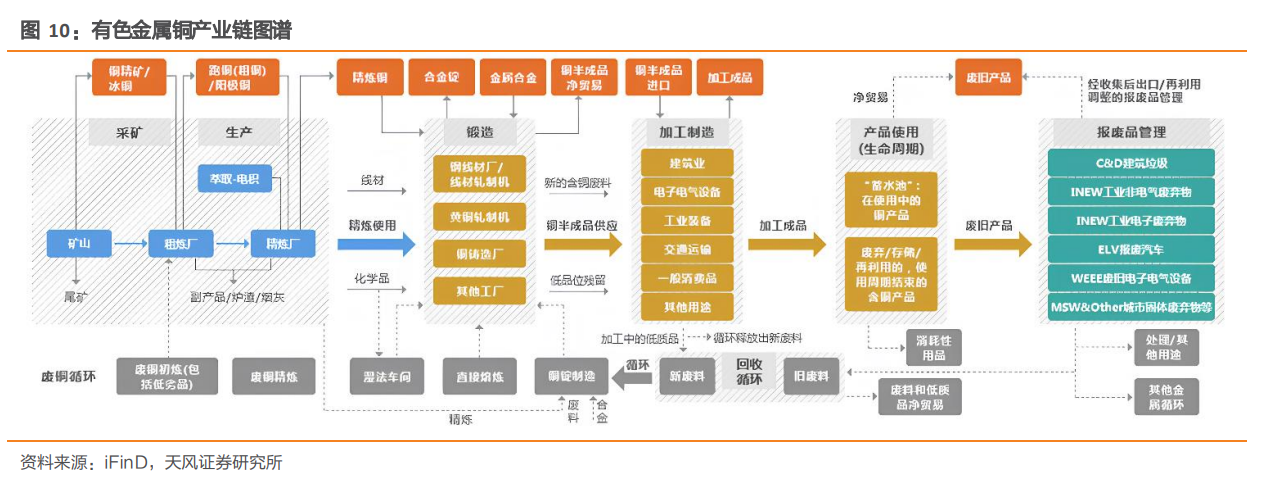

公司积极布局战略资源业务,铜钴产能已进入释放周期。公司在刚果(金)部署了钴和铜资源开发基地,并在印尼建设了镍资源开发基地。截至2023年,公司刚果(金)基地已形成年产3.8万吨阴极铜和0.3万吨钴中间品金属量的总产能。

目前,MMT和MJM正在进行技改扩产,到2024年,MJM的阴极铜年产能将提升至1.5万吨,MMT的年产能将达到4.5-5万吨,刚果(金)基地总产能预计将达到6-6.5万吨。到2025年,MMT年产能有望进一步提升至5.5-6万吨,届时刚果(金)基地的阴极铜总产能将达7-7.5万吨。

参考资料:

20241022-天风证券-道氏技术:战略资源业务高增中,锂电业务有望迎拐点

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧