2024年电子行业展望:逆风翻盘 向阳而生

复盘2019-2023:潮起潮落

2023年,从申万电子行业指数走势总体来看,指数全年上涨9.53%,上半年要好于下半年。

图:申万电子行业指数2023年K线走势(数据截止2023年11月28日) |

|

资料来源:iFind,九方金融研究所 |

1-4月:今年行情表现比较好的时期。在这段时间里申万电子指数创下了年内高点,指数上涨的主要催化因子是OpenAI及英伟达带动的AI热潮;

4-5月:AI热潮后的回吐。期间行业年报及一季报表现不如预期,歌尔股份、韦尔股份等标杆2022Q4/2023Q1业绩同比大幅下滑,对行业复苏信心造成较大打击。

5-7月:年报及Q1业绩逐渐消化,英伟达财报大超预期再度点燃市场对AI的热情,行业在这段时期再次普遍反弹,行业指数创下年内次高点。

7-8月:大盘反弹后逐渐乏力,英伟达股价开始上行乏力,市场对AI的热情降温,同时叠加行业复苏乏力中报偏弱预期,市场再次深度调整。

8-11月:8月底以来,华为、苹果、小米等品牌厂商相继发布手机新品,华为、小米新机销量大幅超出市场预期,同时一些行业龙头三季报出现乐观迹象,行业开始筑底反弹。

如果放眼整个电子行业周期,2023年是电子行业库存加速去化的一年,要深度了解2023年为何电子行业行情表现前高后底,必须从整个周期的角度去理解。

如下图,2019Q1-2021Q3是电子行业上一轮上行期,核心本质还是传统行业“复苏”及新兴行业需求快速释放,叠加疫情诱发全球供应链风险,引发了全球缺芯潮,而在缺芯潮下终端厂商们的积极备货进而造就了上一波行业繁荣。回顾这一波行业上行期,主要有以下几个方面的催化。

图:申万电子行业指数2019-2023年K线走势(数据截止2023年11月28日) |

|

资料来源:iFind,九方金融研究所 |

首先,是新能源浪潮下对于功率半导体等电子器件需求带动。

以新能源车为例。根据中汽协数据,2020年以后,国内新能源车销量迎来爆发式增长,从2020年低谷的12908辆一路攀升至2021年12月的53.1万辆。电动汽车作为新能源汽车的最重要载体和代表,是承载先进汽车科技的代名词,中国已成为引领全球电动汽车技术发展的最大的新能源汽车产销市场。2016年中国电动汽车市场渗透率仅有1%。而在疫情等外界因素影响之下,2022年前三季度中国电动汽车市场渗透率已经达到24%,实现了飞跃式增长。电动汽车进一步渗透终端消费市场,带动功率器件和模块需求快速增长。特别是MOSFET和IGBT(包括单管及模组)的增长较为显著。伴随着新能源热潮而上市的IGBT四小龙之一斯达半导上市之后股价大幅上涨超过38倍。相应地,2020-2022年斯达半导营业收入增长了2.47倍,净利润增长了5.04倍,可见新能源浪潮对于国内功率半导体企业带来了比较大的机会。

图:2017年以来中国新能源车月度销量(单位:辆)及同比增速 |

|

资料来源:iFind,中汽协,九方金融研究所 |

其次,是手机/PC换新周期及疫情催生的在线办公需求对消费电子需求的刺激。根据IDC数据,2020Q2手机单季出货量在短暂下滑至2.78亿部,在此后的三个季度快速恢复,至2020Q4单季出货量快速爬升至3.86亿部,创下2017年Q4以后的最高单季销量,从同比增速来看,出现很明显的拐头。手机换机周期大约3-4年,全球手机出货量自2016Q4创下历史新高后,至2020年恰好3年,叠加疫情引起的消费延后,导致2020年下半年手机出货量异常火爆。

图:2013Q3-2023Q3全球智能手机出货量(千部)及同比增速(%) |

|

资料来源:iFind,IDC,九方金融研究所 |

根据Gartner数据,2020Q1全球PC出货量跌至5292.83万台,但此后的几个季度快速恢复,到2020Q4全球PC出货量恢复至9307.60万台,自2012Q1跌破9000万台后首次回到9000万台销量,当时出现了很明显的拐头。

图:2013Q3-2021Q1全球PC出货量(千台)及同比增速 |

|

资料来源:iFind,Gartner,九方金融研究所 |

行业拐点以及疫情引起的全球供应链紧张等客观问题,引起终端厂商积极备货,终端厂商们的积极备货也促成了行业的繁荣。例如小米手机业务自2015年后快速增长,2019年手机业务增速放缓至7.29%,此后两年快速回升,2020-2021分别增长24.65%、37.24%。而在营收增长及缺芯潮的刺激下,小米的存货水平也开始大幅上升,从2019年的325.9亿元迅速攀升至2021年的524.0亿元。与手机厂商类似,手机处理器芯片龙头高通存货在2020年后同样快速攀升。

图:2015-2022年小米手机业务营收与存货 |

|

资料来源:iFind,小米集团财报,九方金融研究所 |

最后,是全球扩产浪潮以及自主可控趋势下对于国产半导体设备渗透率的推动。在新建晶圆厂资本开支中大约有80%左右用于半导体设备,因此在上一轮全球扩产周期中,全球半导体设备销售额大幅上升,甚至在下游已经进入下行周期后,半导体设备依然保持了相当的韧性。根据SEMI数据,2019年Q2全球半导体设备销售额约133.1亿美元,而到2021Q4全球半导体设备销售额上升到274.1亿美元,增长了约105.9%。国内半导体设备平台型龙头企业北方华创营业收入自2018年底的33.24亿元人民币,快速增长至2021年底的96.83亿元人民币,3年增长约191.3%。

图:2018年以来全球及中国半导体设备当季销售额(十亿美元)及同比增速(%) |

|

资料来源:iFind,九方金融研究所 |

历史总是惊人的相似,过度繁荣往往催生泡沫,当潮水褪去方知谁在裸泳。在缺芯潮中疯狂补库存的终端厂商以及电子厂商们,终究扛不住行业衰退的冲击,在2022年手机/PC出货量快速下滑的同时,半导体等主要电子产品掀起了降价潮,电子行业普涨的盛宴戛然而止,迎接市场的是估值大幅回撤。

2019-2021年电子行业上行归根结底还是供给冲击。疫情客观上对全球供应链造成较大冲击,供应链不畅引发了半导体等电子器件供应紧张。同时,手机/PC等消费电子领域在2019年后销量开始回暖,汽车电子等由于新能源车需求火爆而持续紧缺。在供应链比较紧张的情况下,终端厂商们“备货备荒”加剧了行业供需矛盾,让终端厂商们忽视了库存管理,存货开始大幅上升,电子器件厂商也大举扩张产能,行业过度繁荣。

而2022-2023年以来行业下行则是需求冲击。由于中国等全球主要经济体增长乏力,手机/PC等消费电子复苏持续性不足,在2021年底以后就显出疲态,并在2022年遭遇需求冲击,被动累库的电子厂商们开始主动去库存,进而推倒了多米诺骨牌,引发行业长达2年左右的调整。如下图,我们观测的行业主要数据在2021年底以后迎来反转。

图:2021年四季度以后全球智能手机/PC出货量快速下滑 |

|

资料来源:iFind,IDC,Gartner,九方金融研究所 |

图:中国闪存市场NAND指数与DRAM指数2021年下半年以来持续下滑 |

|

资料来源:iFind,CFM,九方金融研究所 |

图:中国台湾PCB厂商营业收入(千元新台币)及当月同比(%) |

|

资料来源:iFind,九方金融研究所 |

图:SIA与WSTS全球半导体销售额与同比增速 |

|

资料来源:iFind,SIA,WSTS,九方金融研究所 |

2024年度展望:逆风翻盘,向阳而生

展望2024年,我们认为行业将出现积极变化,总体判断2024年行业环境将好于2023年。一方面,手机/PC/服务器等市场有望回暖,供给端价格企稳回升促进老产品加速去化;另一方面,卫星通信、AI、潜望镜等有望促进手机/PC新品放量及补库存,给业绩端带来增量。

消费电子:五大创新助推需求复苏

2023年下半年,华为Mate60系列及小米14系列新品发布点燃需求,2024Q1华为P系列新机将发布,带动产业链复苏。同时,AI大模型向手机/PC端扩散、卫星通话进一步向主流旗舰机扩散,都有望刺激消费电子市场回暖。

根据IDC数据,23Q3全球安卓手机出货量为2.49亿部,环比增长11.8%,同比下降0.7%。IDC预计2024年全球出货量将恢复正增长,2027年将回升至13.1亿部,2023-2027年CAGR为3.3%。IDC同时预计,2023年PC出货量为2.51亿台,同比下降14.2%,2024年将恢复正增长。2027年PC出货量将回升至2.89亿部,2023-2027年CAGR为3.6%。

图:全球智能手机/PC出货量开始探底回升 |

|

资料来源:iFind,IDC,Gartner,九方金融研究所 |

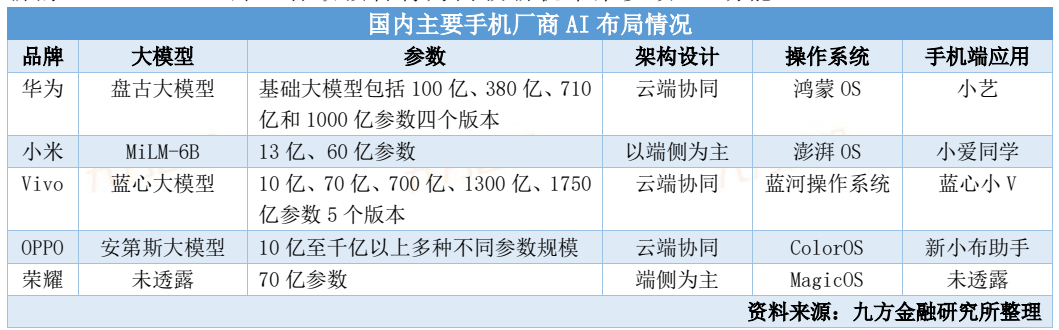

看点一:AI——全球龙头厂商已经开始抢夺先机

2023年3月,微软宣布推出Microsoft 365 Copilot,将下一代人工智能(AI)技术整合到其Office办公软件中,Copilot在微软的Word、PowerPoint、Excel等多个商业应用程序中使用。

2023年9月,亚马逊举行今年最重磅的新品发布会,得到生成式人工智能(AI)功能加持的Alexa语音助手、新款音箱Echo、电脑、眼镜、电视等硬件携手亮相,亚马逊表示将在美国推出基于生成式AI的“预告”版Alexa,新版Alexa拥有的新功能将得到生成式AI技术加持。

2023年10月,Google发布谷歌Pixel 8和8 Pro旗舰手机正式发布,搭载了最新的Tensor G3芯片,谷歌预告将为两款新机带来多项AI功能。

2023年10月小米发布小米14系列,首发搭载骁龙8Gen3与自研操作系统澎湃OS。小米称澎湃OS已经将AI大模型植入系统,并率先支持NPU部署。基于小米自研的AI大模型,澎湃OS将实现:小爱输入助手、WPS随手拍、AI妙画、AI搜图等功能。

2023年10月,联想举办了主题为“AI for ALL”联想Tech World创新科技大会,联想集团董事长兼CEO杨元庆在此次发布会中,重点展示了联想 在端侧大模型方面的能力,尤其是展示了联想的首款AI PC,以及与英伟达一道,推出了针对企业用户的混合人工智能计划。杨元庆表示,搭载端侧大模型的PC,要到明年9月以后才上市,并表示AI PC前期将占有10%的市场份额。

2023年11月,联发科发布天玑9300旗舰5G生成式AI移动芯片,采用全新的全大核设计,具备比前几代更强的性能,更好的能效,更低的功耗,提升终端在AI、游戏、影像方面的体验。

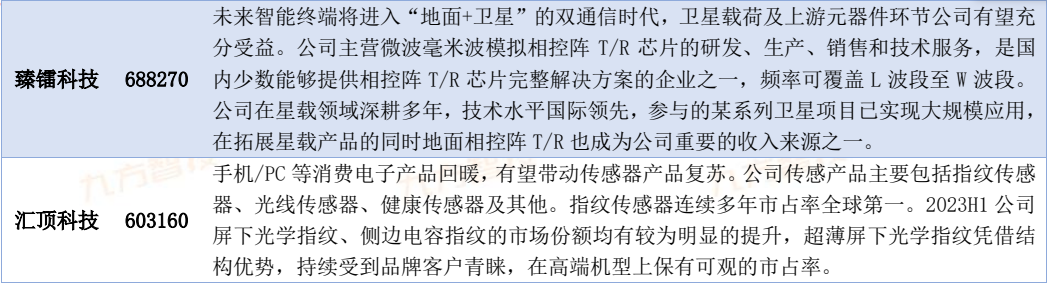

看点二:卫星通话——中国电信将力推成为旗舰标配

除了AI,卫星通话也将成为旗舰手机标配,手机直连卫星成为重要升级方向,卫星互联网应用边界进一步拓宽。

2023年8月29日华为首发Mate60 Pro,成为全球首支支持卫星通话的大众智能手机。在11月发布的VIVO X100 Pro 也支持卫星通信功能,这款手机的卫星通信功能是以短信模式的形式输出。

中国电信2023数字科技生态大会的卫星移动通信产业发展论坛上表示,中国电信将与华为、荣耀、小米、OPPO、VIVO、中兴和魅族等手机厂商开展合作,力争将卫星通话功能打造成为旗舰标配。目前主芯片平台厂商、手机厂商、基带和射频芯片厂商、运营商等推进迅速。

图:中国电信与卫星产业链代表共同启动“卫星即服务携手推进计划” |

|

资料来源:网络 |

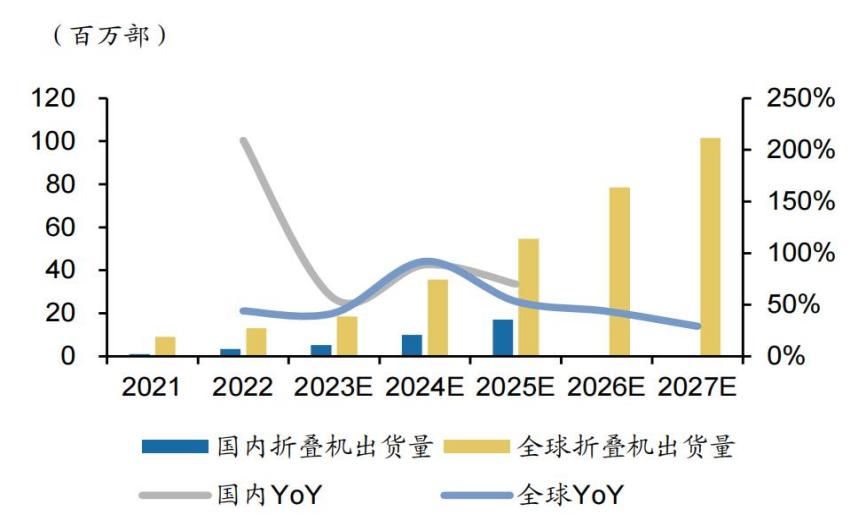

看点三:折叠屏——价格持续下探打开市场空间

全球折叠屏手机价格不断下探,性能持续优化,推动折叠屏手机的普及和销量的快速增长。

从横屏折叠机来看,目前起售价最低的是荣耀V Purse,起售价仅为5999元。荣耀23年9月发布的首款折叠屏手机Magic V起售价为9999元,但其23年10月最新发布的Magic Vs2起售价仅为6999元,降幅显著。且Magic Vs2在重量、厚度等方面的表现均优于Magic V,使得消费者能够以更优惠的价格享受到更优质的折叠屏体验。

从竖屏折叠机来看,目前起售价最低的是华为22年10月发布的Pocket S,起售价仅为5988元。华为Pocket系列在参数保持不变的情况下,21年P50 Pocket起售价8988元直降至22年Pocket S起售价5988元,一年之内直降3000元,降速迅猛。展望未来,随着折叠屏手机的价格持续下探,将持续打开折叠机市场空间。

根据Counterpoint预测,根据Counterpoint的预测,2023、2024年折叠屏手机销量将分别达到1670万台和3060万台,同比增长28.46%、83.23%。

图:全球及国内折叠屏手机出货量及预测 |

|

资料来源:Counterpoint |

看点四:AR/VR——腾讯与Meta达成合作,有望带动头显销量走上新台阶

苹果在今年6月的WWDC全球开发者大会上,终于发布了业内期待已久的MR头显Vision Pro,虽然价格高于预期,但其强劲的性能仍然让我们看到了其高价背后的产品支撑力和苹果布局多年的技术积淀,目前空间视频功能已开启公测,到Vision Pro正式面市还有一段时间,在此之前用户积累空间视频或将促进Vision Pro销量提升,苹果生态有望赋能Vision Pro,引领产业革新。

Meta在2020年9月推出Quest 2之后,又分别在2022年10月、2023年6月分别推出了Quest Pro、Quest 3。腾讯与Meta达成合作,将在中国市场推出平价VR头显,该产品将采用比Quest 2中更先进的GPU,性价比大幅度提高。腾讯将作为该头显在中国的唯一销售商,为中国用户提供更多的VR体验,有望推动销量走上新台阶。

根据Wellsenn XR的预测数据,其对未来的增长前景十分看好,预计未来5年VR、AR的出货量将分别突破4500、1000万台。

图:全球VR/AR头显年度出货量预测 |

|

资料来源:Wellsenn XR,九方金融研究所 |

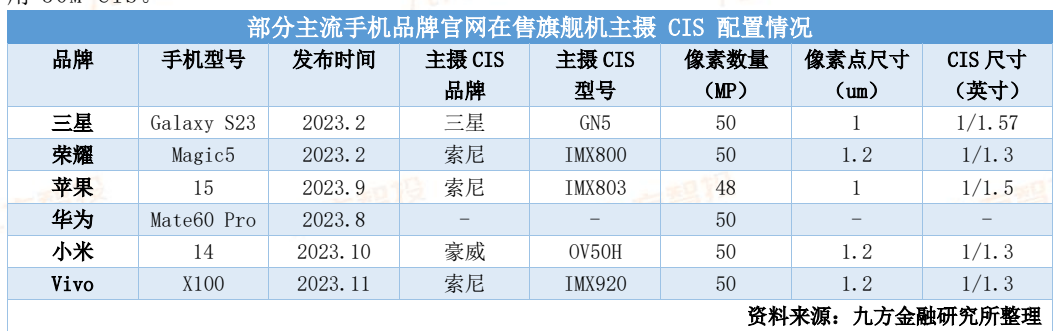

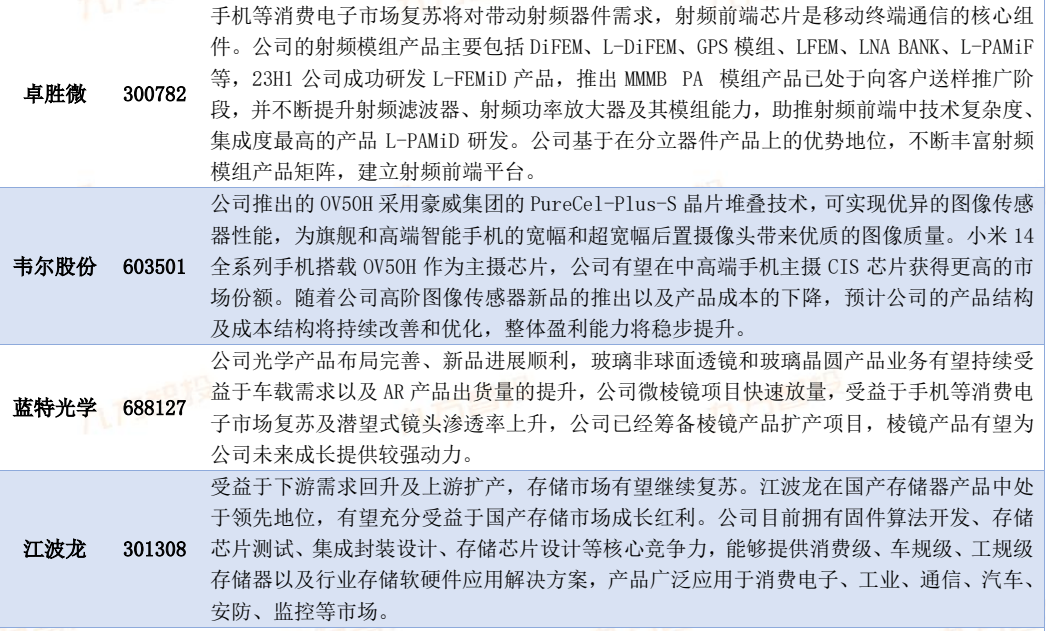

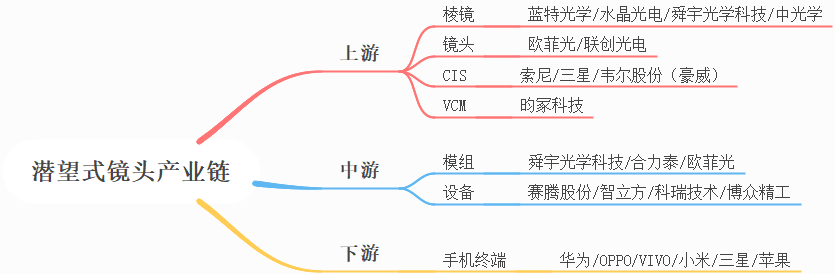

看点五:光学——大像素50M CIS成主流,潜望式镜头驱动棱镜需求

1、50M CIS成主流,小米、华为等或转向国产厂商

苹果最新发布的iPhone15系列产品主摄均采用了大像素48M CIS;三星手机目前在售旗舰机型为S23系列,其中S23、S23+主摄采用大像素50M CIS,S23 Ultra主摄采用2亿像素CIS;除苹果、三星以外,华为、小米、荣耀、OPPO、VIVO等旗舰机均采用50M CIS。

全球CIS龙头厂商索尼2022年在手机CIS市场份额达到54%,在大像素50M CIS市场有丰富的产品布局;公司IMX系列包含超过10款大像素50M CIS产品,像素点尺寸在1.0um~1.6um,产品广泛应用于各品牌旗舰机主摄;索尼于2022年11月推出LYTIA新系列CIS产品,进一步丰富50M CIS产品序列。

国产厂商豪威科技(韦尔股份)在50M CIS市场已形成OV50H、OV50E、OV50A、OV50D在内的全系列产品布局,50H定位旗舰和高端智能手机的宽幅和超宽幅后置摄像头、50E定位中高端智能手机主摄,50H已经进入小米14供应链,华为或正在验证豪微新品,有望在明年将发布的P70中实现渗透。

思特威2022年接连推出50M产品SC550XS和52M产品SC520XS,迈入高分辨率手机CIS市场。

格科微坚持高像素单芯片CIS产品研发布局,根据公司2023年半年报,公司单片式32M产品已获得品牌订单,后续将推出基于0.7um平台50M产品。

2、苹果首次搭载四棱镜式潜望镜,棱镜厂商有望受益

由于2023年苹果iPhone 15 Pro Max针对消费者最在意的相机模组有较明显的硬件升级,首次搭载独家的四棱镜式(Tetraprism)望远长焦镜头模组(一种潜望式镜头模组),实现5倍光学变焦,明显拉高消费者购买意愿。苹果明年推出的iPhone 16 Pro和iPhone 16 Pro Max两款机型,或继续采用iPhone 15 Pro Max上的四重反射棱镜镜头。郭明錤预测采用四棱镜摄像头的iPhone出货量将在2024年增长约110%,相当于7000万至8000万部。同时,安卓系多款手机也已经导入潜望式摄像头,有望推动潜望式摄像头渗透率的不断增加,棱镜厂商有望受益。

潜望式摄像头通过将长焦镜头横向排列,与广角镜头形成垂直布局,利用棱镜折射实现成像,在保证手机薄型外观的同时,大幅增加摄像头焦距,实现高倍清晰变焦,能够满足用户对高清远景的拍摄需求。目前大部分手机镜头光学变焦倍数为2x-3x,光学变焦倍数或进一步发展至5x,在未来甚至10x的光学变焦都将成为主流,潜望式设计有望引领摄像头新一轮升级趋势。

图:潜望式镜头的变焦原理 |

|

资料来源:网络 |

潜望式镜头产业链的上游市场(成本占80%)主要为零部件供应商,核心部件涉及棱镜、镜头、CIS和VCM。相比于普通镜头,潜望式镜头新增了棱镜模块,从华为P30 Pro拆解结果来看,棱镜模块占据单个潜望式镜头50%的价值量。中游(成本占20%)为模组封装厂商,并需要设备厂商进行组装检测。下游主要为各智能手机终端厂商。

图:潜望式摄像头产业链 |

|

资料来源:各公司公告、九方金融研究所 |

半导体:温和增长,自主可控在高端领域不断追赶

受益于消费电子在2023年一季度以后触底回升,全球半导体销售额同比增速触底后回升。到2023年9月,WSTS统计的全球半导体销售额同比增速已经与2022年9月持平,伴随着下游需求进一步回暖,2024年全球半导体销售额有望转正,预期行业局面将好于2023年。根据WSTS预计,2023年全球半导体营收约5201.26亿美元,同比减少9.4%;2024年全球半导体销售额将增长13%,达到5883.64亿美元。

图:SIA与WSTS全球半导体销售额与同比增速开始回升 |

|

资料来源:iFind,SIA,WSTS,九方金融研究所 |

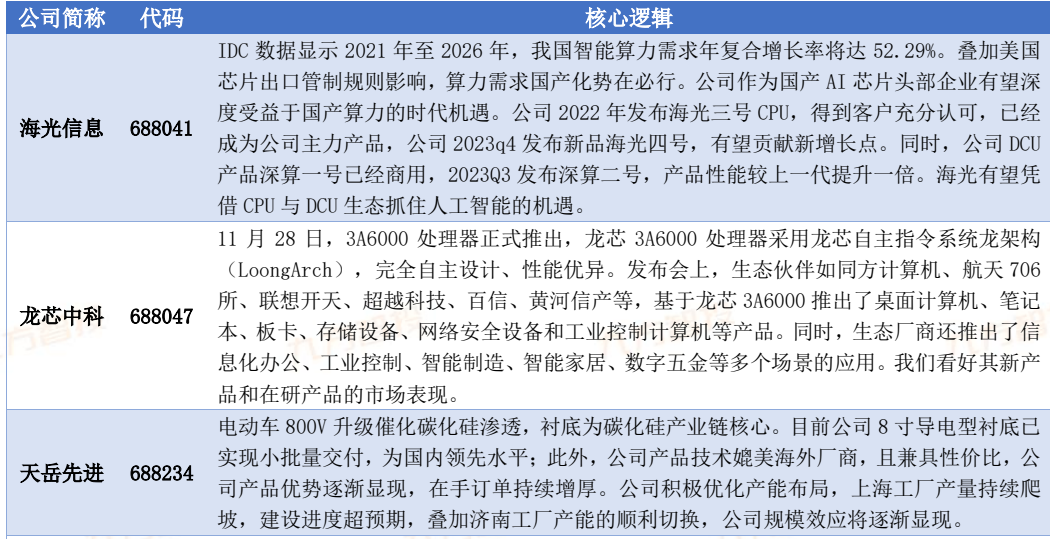

看点一:CPU\GPU——华为、龙芯、海光加速追赶

2022年美国商务部宣布了针对中国的芯片出口管制政策,提出总处理性能(TPP)和I/O带宽传输速率两大判定指标,而英伟达也推出总计算性能不变、I/O速率降低的特供版A800和H800替代A100和H100。2023年10月17日,美国商务部新增性能密度(PD)指标,并设置1.6、3.2、5.92三个门槛,A800和H800进入出口管制名单。而11月17日RTX4090出口受限,预示着出口管制新规影响范围已延伸至消费级显卡,进一步限制了国内大模型及应用厂商对RTX4090的使用。

11月10日,英伟达基于H100推出HGXH20、L20PCle、L2PCle三款针对中国市场的AI芯片,以应对美国最新的芯片出口管制。其中,用于AI模型训练的HGXH20在带宽、计算速度等方面均有所限制,大约等于H100的20%综合算力性能。综合成本、性价比、技术迭代和产品支持等一系列因素,相较于H20,未来国内厂商进一步拥抱国产算力芯片是大概率事件。

GPU方面,华为昇腾910、海光深算一号、百度昆仑等产品性能已经达到国际领先水平,昇腾910已经基本对标英伟达A1O0,深算一号综合性能也达到英伟达A100的70%-80%水平,基于英伟达A100/H100以及此后的阉割版A800/H800已经对中国禁售,看好国产算力芯片在本轮AI热潮中快速提高渗透率。

科大讯飞副总裁江涛在Q3业绩说明会上分享,目前华为新款昇腾910B能力已经基本做到可对标英伟达A100。昇腾910在半精度算力达到320 TFLOPS,整数精度算力达到640 TOPS,功耗310W。相比于A100 SXM 在半精度312 TFLOPS(非稀疏技术),整数精度624 TOPS(非稀疏技术),功耗400W,昇腾910已经比肩英伟达A100,甚至功耗更低。根据多家国内外媒体报道,百度近期购买1600颗华为的昇腾910B AI芯片,且在2023年世界互联网大会乌镇峰会上,360集团创始人周鸿祎也表示,大约采购了约1000片昇腾AI芯片。

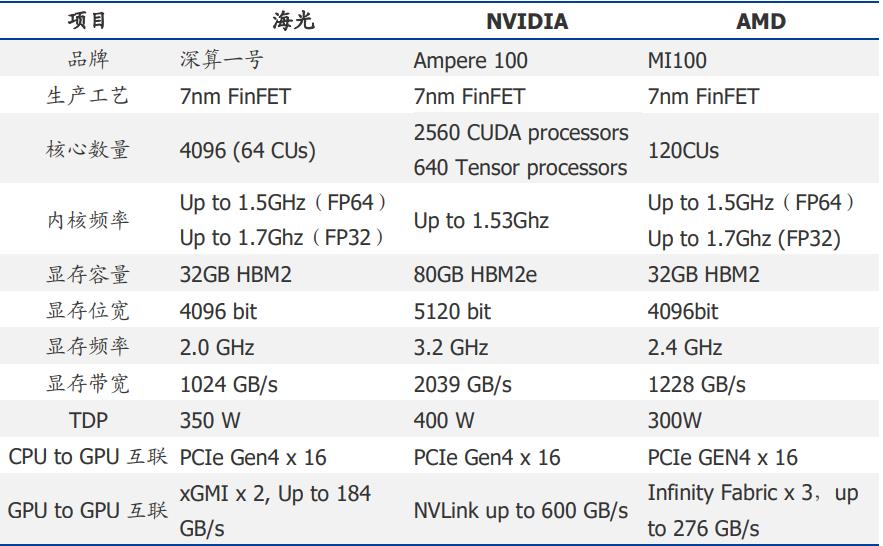

海光DCU(一种GPGPU)系列产品也取得新进展,深算二号DCU产品于Q3发布,具有全精度浮点数据和各种常见整型数据计算能力,性能相比深算一号提升100%以上,实现了在大数据、人工智能、商业计算等领域的商业化应用。海光DCU兼容“CUDA”生态,对文心一言等大多数国内外主流大模型适配良好。依托DCU可以实现LLaMa、GPT、Bloom、ChatGLM、悟道、紫东太初等为代表的大模型的全面应用,从大模型生态上DCU已经达到国内领先水平。据测评,公司当前DCU产品综合性能约为英伟达A100产品的70%-80%。

图:海光深算一号与代表性海外 GPU 厂商对比情况 |

|

资料来源:海光信息招股说明书 |

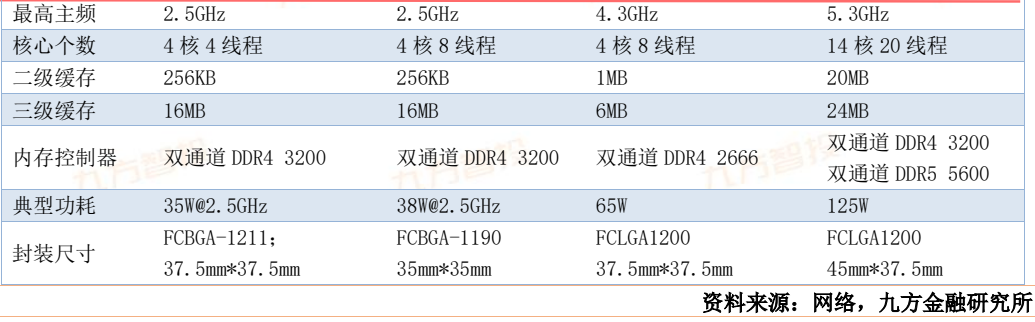

CPU方面,服务器端,华为鲲鹏处理器是华为自主研发的基于ARM架构的企业级系列处理器产品,海光CPU系列产品兼容x86指令集及国际主流操作系统与应用软件,已经实现了对国外同类产品的替代;桌面端,龙芯中科于2023年11月28日推出的龙芯3A6000受到市场高度关注,龙芯表示3A6000已经具备开放市场竞争力,综合相关测试结果,龙芯3A6000处理器总体性能与Intel公司2020年上市的第10代酷睿四核处理器相当。

2019年1月,华为推出鲲鹏920系列以及基于鲲鹏920的Taishan服务器。鲲鹏920通过优化分支预测算法、提升运算单元数量、改进内存子系统架构等一系列微架构设计,大幅提高处理器性能。鲲鹏920基于ARM V8架构,最高可集成64个物理核。根据海思官网,该处理器采用7nm工艺,主频达2.6Hz。

海光CPU系列产品兼容x86指令集及国际主流操作系统与应用软件,具备完整软硬件生态,可应用于云计算等高端服务器、企业和教育领域中低端服务器和边缘计算服务器。海光三号于2022年6月7日发布后成为公司主力产品,凭借优良性能广受客户认可,为公司带来业绩增长,海光四号于2023年10月31日发布,其中首次采用自研CPU微架构。

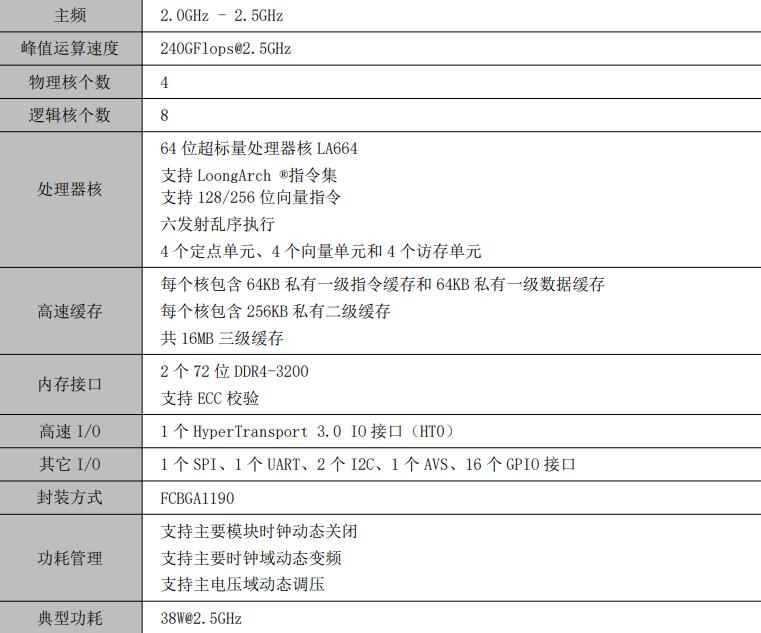

2023年11月28日,龙芯自研3A6000处理器正式推出。龙芯3A6000处理器完全自主设计、性能优异,代表了我国自主桌面CPU设计领域的最新里程碑成果,其采用龙芯自主指令系统龙架构(LoongArch),是龙芯第四代微架构的首款产品,主频达到2.5GHz,集成4个最新研发的高性能LA664处理器核,并集成了安全可信模块。根据中国电子技术标准化研究院赛西实验室测试结果,龙芯3A6000在2.5GHz频率下,SPEC CPU 2006 base单线程定/浮点分值分别达到43.1/54.6分,多进程定/浮点分值分别达到155/140分;SPEC CPU 2017 base单线程(rate1)定/浮点分值分别达到5.05/7.78分,单进程多线程(speed)定/浮点分值分别达到6.66/18.1分,多进程(rate8)定/浮点分值分别达到21.3/21.0分;Stream实测带宽超过42GB/s;Unixbench实测分值超7400分。综合相关测试结果,龙芯3A6000处理器总体性能与Intel公司2020年上市的第10代酷睿四核处理器相当。值得注意的是,在龙芯发布会当天,同方计算机、航天七〇六、联想开天等50余家合作伙伴发布了基于龙芯3A6000的桌面计算机、笔记本等产品。

图:龙芯3A6000技术指标 |

|

资料来源:龙芯中科官网 |

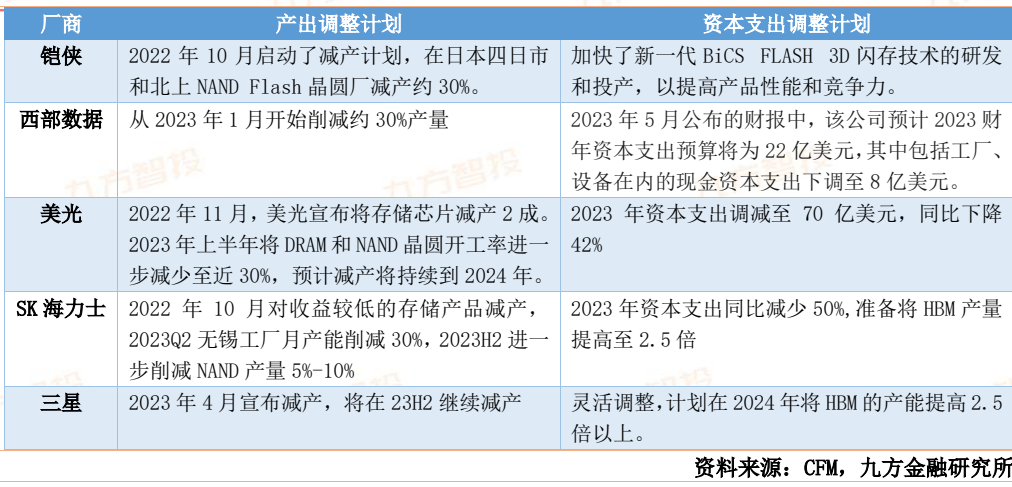

看点二:存储——价格有望延续反弹

全球存储器行业具有明显的周期性,是影响半导体周期变化的主要因素。根据InSpectrum的数据,2023年9月DRAM及NANDFlash现货价格触底回升,9、10两个月部分DDR3及DDR4现货价格反弹10%以上,部分NANDFlash现货价格反弹20%以上;供给端产出在逐步收缩,下游需求正在回暖,如果23Q4及24年下游需求逐步恢复,供需关系不断改善,存储器价格有望延续反弹。

图:2023年9月以来中国闪存市场NAND指数与DRAM指数明显反弹 |

|

资料来源:iFind,CFM,九方金融研究所 |

据芯智讯报道,三星23Q4对NANDFlash芯片报价上调10%-20%后,还将在24Q1、Q2再逐季涨价20%,超于此前预期。据集邦咨询,23Q4 MobileDRAM合约价涨幅预估将扩大至13%~18%。

全球DRAM市场由三星、SK海力士、美光主导,NAND Flash市场被三星、铠侠、西部数据、美光、SK海力士统治。长江存储、长鑫存储分别在NAND与DRAM领域实现突破。

2023年11月28日,长鑫存储正式推出LPDDR5系列产品。其中,12GBLPDDR5芯片目前已在国内主流手机厂商小米、传音等品牌机型上完成验证。根据长鑫存储官网消息,其LPDDR5芯片与上一代LPDDR4X相比,容量和速率均提升50%,分别达到12Gb和6400Mbps,同时功耗降低30%。

图:长鑫存储LPDDR5内存芯片 |

|

资料来源:长鑫存储官网 |

长江存储公司在2022年闪存峰会上发布了基于晶栈3.0架构的第四代3D TLC NAND闪存芯片X3-9070。不到1年时间,该公司就成功量产了该产品,并且还被用在海康威视的CC700 2TB SSD上,成为首个进入零售市场、超过200层的3D NAND闪存解决方案。这一成果领先于三星、美光、SK海力士等厂商。

图:长江存储致态固态硬盘 |

|

资料来源:长江存储官网 |

随着LPDDR5、3D TLC NAND等产品的量产落地,以长鑫存储、长江存储为主的国内存储IDM厂商有望在24年进入“扩产年”。

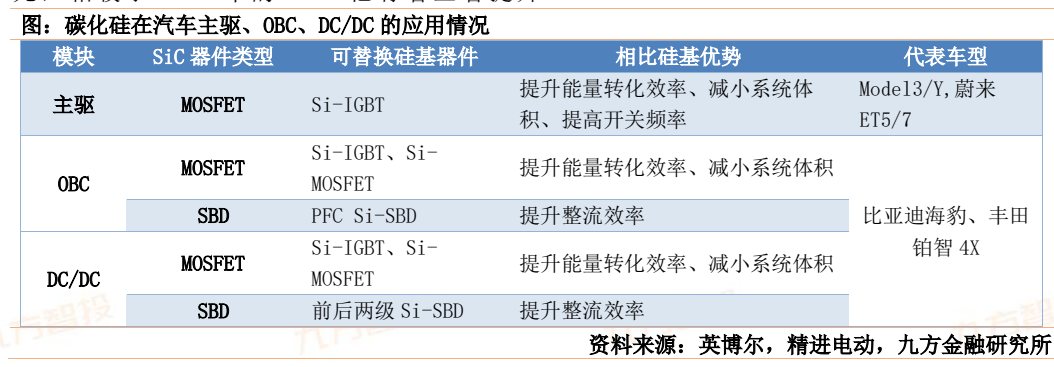

看点三:汽车电子——高压快充推动碳化硅渗透率提升

在高功率快充中,相较于提升电流,以提升电压的方式来增加充电功率可以减少热量损失,降低热失控风险。为配套高压快充需求,电动车电压平台向800V高压升级趋势显著。

23年11月初,搭载了800V平台的智界S7率先发布,可实现高压快充五分钟增加200km续航里程的功能。极氪007、小鹏X9、理想Mega在内的多款800V车型也陆续发布,再加上2023年上半年发布的小鹏G6、阿维塔12、上汽智己LS6等车型,800V车型进入密集发布期。根据Yole的预测,预计2024年全球800V车型渗透率有望达到11%相较于2023年提升4%。

在800V高压平台下,使用碳化硅器件作为主驱逆变模块可实现更低的能量转换损耗,且具备更优质的可靠性,因此目前绝大多数800V车型中均采用碳化硅方案。根据Yole最新预测,预计至2028年汽车领域中碳化硅功率器件的市场规模将超过65亿美元,相较于2022年的12.5亿有着显著提升。

图:碳化硅功率器件成本结构 |

|

资料来源:中商产业研究院,九方金融研究所 |

国产碳化硅彻底厂商天岳先进已经与英飞凌、博世等行业龙头展开广泛合作;斯达半导车规级SiC MOSFET模块正持续放量,同时自研碳化硅芯片也已实现小批量出货。在碳化硅市场规模加速扩张的背景下,国产碳化硅相关企业踏浪前行,成长潜力十足。

根据天岳先进三季报,公司三季度实现收入3.87亿元,同比+255.89%,环比+57.96%。公司目前有山东济南+上海临港+山东济宁三大碳化硅半导体材料生产基地,济南工厂目前已调整为导电型产品为主;同时公司加快上海临港工厂产能建设,于2023年5月开启了产品交付,预期2023年Q4交付能力将继续提升。临港工厂第一阶段30万片产能有望提前达产(原计划为2026年),第二阶段96万片产能规划也已启动。

重点个股

参考资料:

20231127-广发证券-电子行业2024年投资策略:全球AI创新腾飞,国产科技自立自强

20231120-东方证券-电子行业2024年度投资策略:行业景气度迎向上拐点,AI大模型和半导体国产化加速

20231110-光大证券-电子行业2024年投资策略:中华有为,芯芯向荣

20231117-浙商证券-电子行业2024年度策略报告:AI由云入端,IC先进突破

投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧